来源:新金融圈(ID:New_Finance)

近日,长安责任保险在网贷圈火了起来,该公司前期为P2P兜底的“履约险”已经赔付了近20亿元,未了余额也接近22亿元。在网贷从业人员看来,保险公司正儿八经赔付网贷“履约险”可以说很厚道了。然而对长安责任险来说,偿付压力却如洪水猛兽。或许,长安责任保险沦落至此,与其2015年、2016年超低价销售保证保险有关,这两年0.15%、0.23%的保险费率远低于业内平均水平。

12月6日晚间,一家责任保险公司意外地在互联网金融圈子里火了起来他就是因为与众多网贷平台进行履约责任合作保险,并成为网贷退潮连环暴雷的大头的长安责任保险。

所谓的网贷履约险,就是若借款人不按照合同约定履行业务,保险公司需要代为垫付,债务责任则顺势转化成借款人与保险公司之间的债权关系。

然而今年的网贷暴雷潮,垫付责任成堆转化为兜底责任,却是令长安责任保险始料未及。据悉,其前期销售的履约险累计赔款支出接近20亿元,未了的保险责任余额仍有22亿元。

此外,长安责任保险遭遇的这场巨额赔付,与公司2015年、2016年低价抢占市场也不无关系。

自2015年至2017年,该保险公司保证保险原保费收入分别为8978.72万元、1.77亿元和1.89亿元,合计4.56亿元。而保险金额分别为573.07亿元、775.11亿元和180.21亿元,合计保险金额1528.39亿元。

照此计算,上述3年间,该保险公司保证保险的保险费率分别为0.15%、0.23%和1.05%。

一般来说,保证保险保险费率约在1%左右。长安责任保险2015年、2016年保险费率明显偏低了。

若以2015年、2016年的保险费率计算,只要千分之二的标的出了问题,长安责任保险收到的保费就无法承担承保义务。

偿付能力承压

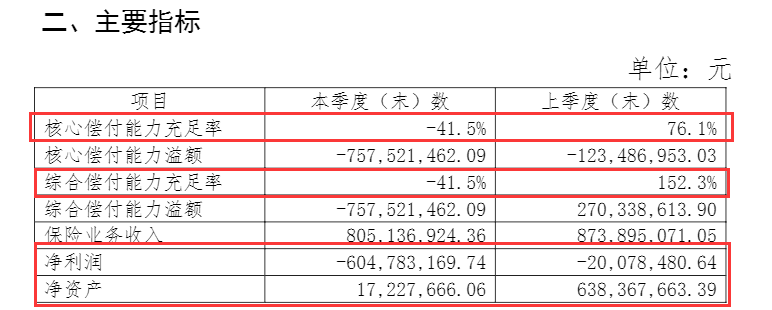

巨额的赔付压力,将令长安责任保险遭遇经营难题。在延期半个月后,长安责任保险于11月15日公布了《2018年3季度偿付能力报告》。根据该报告显示,公司财务数据大幅恶化。其中,核心偿付能力充足率、综合偿付能力充足率分别由上季度末的76.1%、152.3%降至-41.5%、-41.5%。

保险行业核心偿付能力充足率、综合偿付能力充足率最低监管要求分别为50%、100%,长安责任保险这两年指标双双降为负值,显然难以满足未来偿付需求

。这意味着,购买长安责任保险机动车辆保险、财产保险、意外伤害险、保证保险和企业财产保险的用户,若发生意外,可能在未来难以得到该保险公司的赔付。

不仅如此,若未来业绩无法扭转,长安责任保险恐将陷入资不抵债的境地。

根据上述公告显示,截至2018年3季度末,长安责任保险净资产仅为1722.77万元,较上个季度下降了6.21亿元。

长安责任保险净资产大幅下降,应与第三季度大幅亏损有关。截至3季度末,净利润为-6.05亿元,而2季度末仅亏损2007.85万元。

来源:长安责任保险2018年3季度偿付能力报告

卖网贷“履约险”被坑惨

据了解,履约险主要采取担保抵押的方式,一般以抵押品评估价7折的水平签署保单。一旦借款人违约,由保险公司向债权人先行垫付。此后,保险公司再向债务人追讨欠款或质押价值或对担保变现。

对于2018年3季度偿付能力下降,长安责任保险相关负责人表示,这是因为“自2015年起,公司开展了个人房产、个人车辆抵押贷款融资和汽车消费分期融资等保证保险业务,公司的部分客户现金流受到影响,逾期还款有所上升,公司按照保险合同进行赔款垫付。”

而这些所谓的“个人房产”,“个人车辆”,既网贷平台借款客户用于抵押的资产。

偿付能力下降主要源自保险公司对保证保险标的进行赔款垫付,而这些垫付款,追偿时间和回收金额存在较大不确定性。

因此,保险公司需要计提大额减值准备。数据显示,截至2018年9月末,应收代为追偿款由年初2.14亿元上升至10.82亿元。同期,长安责任保险对保证保险业务计提减值准备及准备金约4亿元。

值得注意的是,2015年至2017年这3年间,长安责任保险与超过10家网贷平台就履约保证险达成合作,如邦融汇、钱保姆、好利网、土豆金服、融金所和微财富等。由此可以看出,长安责任保险出售的保证保险,很大一部分源自各个网贷平台。也就是说,似乎今年的网贷暴雷潮拖垮了长安责任保险。

对于互联网金融公司来说,长安责任保险上述承保行为可以说是非常“厚道”了,然而保险公司自身却陷入了困境。

除了偿付能力承压,净资产大幅下降外,长安责任保险信用评级也遭遇下调,公司融资能力将受到冲击。

12月3日,中债资信评估有限公司披露了长安责任保险2016年资本补充债券跟踪评级,由于该公司信用品质下滑,决定将其主体信用等级由“A”下调为“A-”,并列入信用观察名单,将债券等级由“A-”下调为“BBB+”。

由于偿付能力承压,目前长安责任保险亟需补充资本。据悉,长安保险正积极推进增资扩股方案补充偿付能力,力争年内解决偿付能力不足问题。不过,长安责任保险股权结构比较分散,这或将导致14家股东在增资问题上无法达成一致意见。

最赚钱的险种反成拖累

保证保险(即网贷“履约险”)如此惨淡的表现,长安责任保险的精算师无疑是要背锅的。有趣的是,长安责任保险2014年至2017年年度报告发现,保证保险是该保险公司少有几个贡献承保利润的险种,为该保险公司近几年净利润的主要源头。

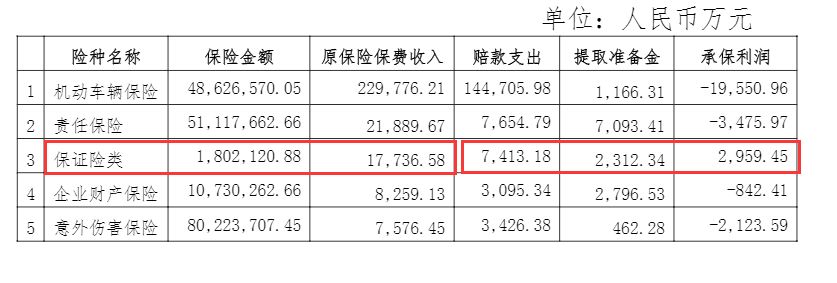

根据2017年年报显示,长安责任保险原保费收入前五的险种分别为机动车辆保险、责任保险、保证险类、企业财产保险和意外伤害保险,分别取得收入22.98亿元、2.19亿元、1.77亿元、8259.13万元和7576.45万元。

保证保险为公司第三大险种,2017年原保费收入占比约为6.2%。不过,保证保险却是贡献承保利润的大头,2017年承保利润达2959.45万元。

而长安责任保险2017年净利润为-1.95亿元,其中,光是机动车辆保险承保利润就亏损了1.96亿元。前五大险种里,除了保证保险,其他四大险种2017年承保利润全部都是亏损的。