☞ 新丝路金融诚邀有识之士加入,岗位详情,请戳文末原文链接“阅读原文”!

核心观点:

1、随着近期金融监管政策频出,银行间货币市场利率大幅波动且不断抬升。金融去杠杆(而不是经济基本面)成为了当前宏观经济及金融市场的焦点。在经济内生增长动能逐步趋弱的背景下,高企的货币市场利率是否并能多大程度推升实体经济的融资成本,各界观点莫衷一是。

2、研究发现,在金融去杠杆的形势下,货币市场利率正带动着实体经济融资成本的抬升。其中,货币市场利率向债券市场传导较为通畅,实体经济的债券融资成本随之高企;货币市场利率向信贷市场的传导尽管存在时滞但效果也在体现,信贷市场的融资成本逐步上升。

3、强化金融监管及去杠杆的初衷是防范金融风险并促进资金脱虚向实,但节奏把握不好反而可能会加剧实体融资困难。目前宏观经济已呈现阶段性见顶迹象,前期市场恐慌情绪正促使监管协调呼声增强。展望未来,金融监管与货币政策或会更注重平衡,但短期内监管压力难以完全释放,未来一段时间内货币市场仍将维持紧平衡,市场利率进一步大幅上涨空间有限。

正文:

随着近期金融监管政策频出,我国银行间货币市场利率大幅波动且不断抬升。与此同时,由于市场利率中枢上移,近期越来越多的企业已推迟或取消发债,债券融资规模大幅萎缩。金融去杠杆(而不是经济基本面)成为了当前宏观经济及资本市场的焦点问题,各界观点莫衷一是。在经济内生增长动能逐步趋弱的背景下,高企的货币市场利率是否并能多大程度推升实体经济的融资成本,这直接关系到脱虚向实的政策初衷可否实现以及未来实体经济动能的强弱。

一、金融监管政策频出后货币市场利率显著抬升

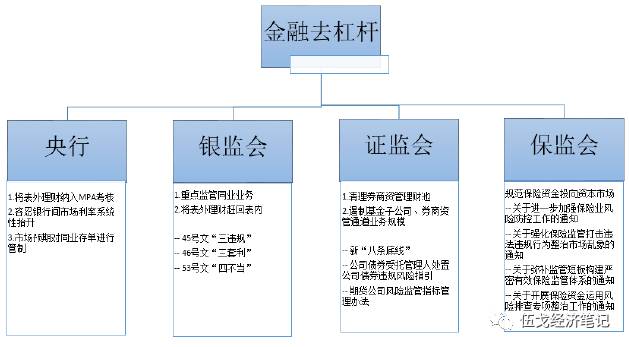

去年四季度尤其是今年以来,中央将防控金融风险、引导资金脱虚向实摆在更加突出的位置。在这样的主基调下,“一行三会”相继高频出台监管政策。例如,银监会密集出台了一系列如“三违反”、“四不当”、“三套利”等文件,重点监管同业业务,意在将表外理财赶回表内,倒逼银行去杠杆。证监会则主要清理券商资管理财池,限制杠杆率,遏制基金子公司和券商资管通道业务规模等。保监会主要规范保险资金投向资本市场等。与此同时,继央行将表外理财纳入MPA考核之后,作为央行“锚”的DR007自年初以来中枢不断走高,已上涨约90BP,也表明了央行的有关立场和决心。

图1:“一行三会”密集出台监管措施

资料来源:华融证券整理

资料来源:华融证券整理

当前的各种金融去杠杆政策和措施,目的是为了防范系统性金融风险,但客观上却推高了货币市场利率:一方面,监管强化使得金融机构间的信用扩张速度大幅减缓,从而推高货币市场利率;另一方面,市场对未来监管政策的不确定性充满担忧,容易引发市场悲观预期,从而进一步导致市场利率抬升(例如央行对同业存单的态度、银监会在自查摸底完成之后是否会发布更严厉的监管措施等)。

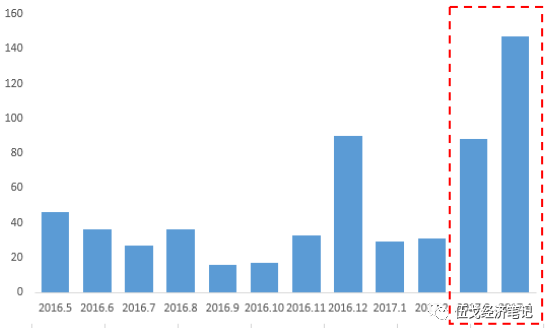

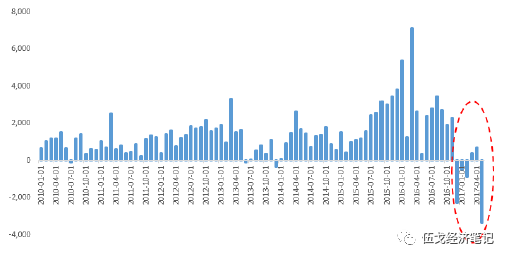

值得一提的是,由于市场利率中枢不断上移,近期越来越多的企业已经推迟发债计划或者取消发债。从企业发债数据来看,2017年4月,债券取消发行的数量达到了147只,远远高于3月的88只和2月的31只。2016年12月之后连续三个月债券净融资额均为负,今年4月份又有将近1000亿规模的债券取消或推迟发行。2017年5月上半月,企业净融资额约为-3300亿元,较4月大幅缩减3500亿元。

二、货币市场利率抬升引发债券市场融资成本飙升

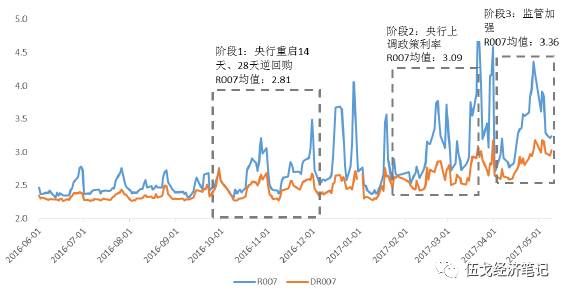

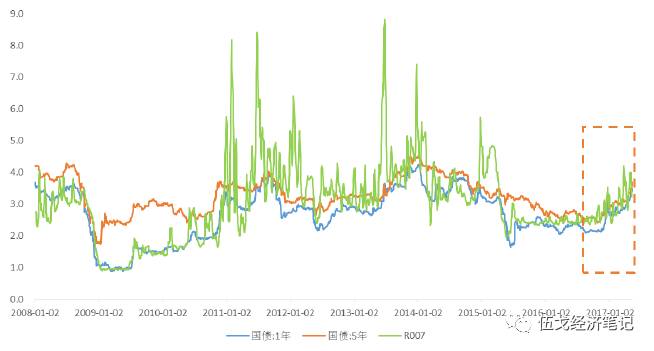

从历史来看,货币市场利率向债券市场传导总体比较通畅,两者走势整体比较一致。随着利率市场化的发展,近年来长短期利率之间相关性越来越高。去年四季度R007均值较三季度上升32BP,1年期和5年期国债分别上升10BP和15BP,1年期和5年期票据利率分别上升55BP和31BP。今年一季度R007平均升高29BP,1年期和5年期国债分别上升42BP和36BP,1年期和5年期票据利率分别大幅飙升63BP和74BP。4月份至今,受到监管加强的影响,R007均值再度上升28BP,1年期和5年期国债分别上升38BP和28BP,1年期和5年期票据利率均上升38BP。可见随着货币市场利率抬升,债券市场融资成本也相应大幅上升。

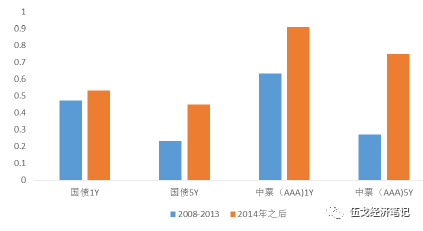

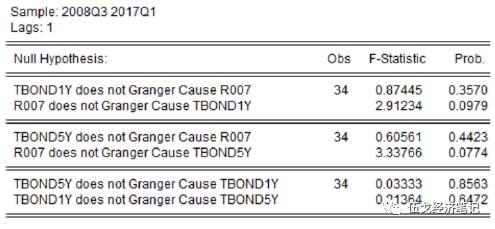

债券市场利率对于货币市场的敏感性近年来显著增强。通过对历史数据回归显示,相对2008-2013年,2014年之后R007与债券市场利率之间的敏感性增加,R007每变化1%,1年期和5年期国债收益率分别变化0.53%和0.45%,1年期和5年期票据收益率分别变化0.91%和0.75%,传导效果相比过去明显增强。此外,根据格兰杰因果检验我们也发现,货币市场利率是债券市场利率变化的格兰杰原因,可见实体经济的直接融资成本确实受到货币市场利率的显著影响(详见附件1)。

三、货币市场利率对信贷市场融资成本的影响逐步增强

传统意义上来说,我国货币市场与信贷市场相对割裂。过去货币市场利率主要受到央行银行间政策利率的影响,而信贷利率则主要受存贷款基准利率的影响。但近年来随着利率市场化的发展(如2013年取消了金融机构贷款利率下限,2015年放开存款利率上限),存贷款基准利率已经不如以前那么重要了。而以回购利率为代表的货币市场利率显得越来越重要,它不仅直接影响债券市场利率,也对信贷市场利率产生传导作用。

从传导机理来看,银行间货币市场利率同时影响着商业银行的资产负债部和金融市场部,从而对信贷市场利率产生直接和间接的压力。一方面,从商业银行的成本来看,市场利率中枢上升直接增加了其信贷投放的成本,商业银行为了稳定息差,最终将调升贷款利率。实际上,自去年四季度市场利率大幅上升之后,不少银行的内部FTP定价都上升了20BP-30BP,并且为了及时地应对市场资金成本的变化,有的银行内部FTP的定价调整频率从以往的年度逐渐改成了季度定价甚至月度。另一方面,从商业银行的配置角度来看,贷款利率和市场利率会互相影响,债券利率的上行也最终会对贷款利率产生间接压力。

货币市场利率与贷款利率的相关性近年来也在逐步显著。以2013年钱荒时期为例,当年货币市场利率飙升发生在2013年6月,但贷款利率直到当年4季度才出现回升,时滞为2个季度。当时债券收益率涨幅达到150BP以上,但贷款利率仅上升了5BP。去年四季度货币市场利率抬升约30BP,但去年四季度一般贷款加权平均利率反而较去年三季度下跌21个BP,直到2017年一季度一般贷款加权平均利率才较去年四季度上升19BP,且幅度远小于债券市场利率。值得注意的是,相对2013年钱荒时期而言,去年四季度至今的这轮货币市场利率向贷款利率的传导效果增强了,且时滞有所缩短。

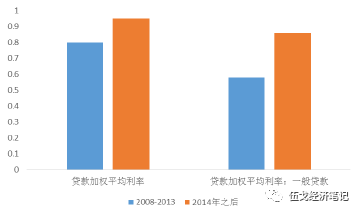

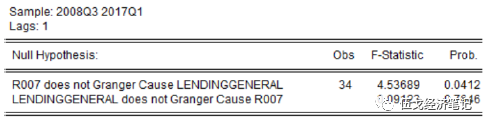

信贷市场利率对货币市场利率的敏感性逐步增强。通过对历史数据回归也能看出,相比2008-2013年,2014年之后贷款利率对R007的敏感性有所增加,R007每变化1%,一般贷款加权平均利率变化0.86%,高于过去历史时期。根据格兰杰因果检验,我们发现,货币市场利率的变化是信贷市场利率变化的原因,实体经济的间接融资成本确实受到货币市场利率的显著影响(详见附件2)。

四、货币市场利率抬升对实体经济融资成本的综合影响

综上所述,我们看到在金融监管趋严的情况下,货币市场利率的抬升分别对债券市场和信贷市场利率产生了较明显的传导效果。为了更全面地刻画上述影响,我们可以结合我国直接与间接融资的比重,构造一个实体经济综合融资成本指标[1]。

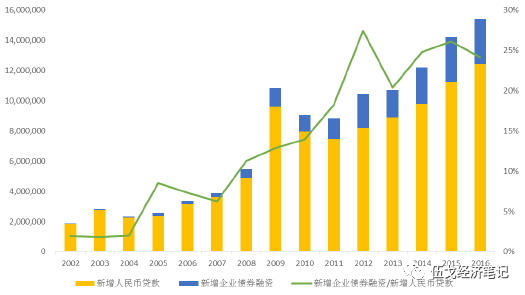

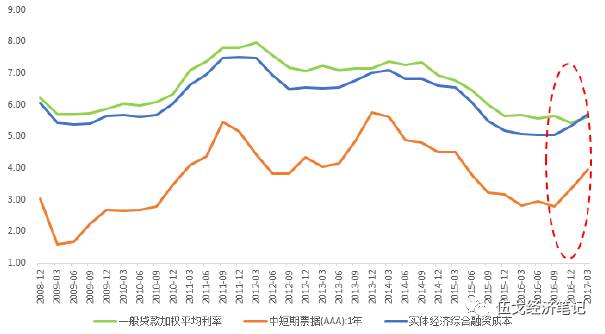

随着市场利率中枢的提升,实体经济的债券市场直接融资成本已经大幅升高,但目前我国社会融资结构中近70%仍是银行贷款,在贷款利率没有大幅攀升的情况下,实体经济的整体融资成本抬升幅度并不如债券市场利率升幅那么大,但上行的趋势仍是明显的。金融去杠杆已对实体经济的融资活动产生实质性影响。

展望未来,随着市场恐慌情绪的蔓延以及各界加强监管协调呼声增强,监管机构之间的协调或逐步加强。央行一季度货币政策执行报告也指出要加强金融监管协调,稳定市场预期。因此,货币市场利率短期内边际上涨幅度或较为有限。但现阶段金融去杠杆仍然是金融领域的核心工作目标,货币政策仍没有显著放松迹象,货币市场或继续维持紧平衡,直至经济下行趋势进一步凸显时才有望缓解。

五、结论与启示

一是随着近期金融监管政策频出,银行间货币市场利率大幅波动且不断抬升,债券融资规模大幅萎缩,货币市场利率正带动着实体经济融资成本的抬升。其中,货币市场利率向债券市场传导较为通畅,实体经济的债券融资成本高企;货币市场利率向信贷市场的传导尽管存在时滞但效果也在体现,实体经济的信贷融资成本逐步上升。

二是目前宏观经济已呈现阶段性见顶迹象,前期市场恐慌情绪正促使监管协调呼声增强。展望未来,金融监管与货币政策之间或会更注重平衡,但监管压力短期内难以充分释放,未来一段时间内货币市场仍将处于紧平衡,但利率进一步上涨空间有限。

三是金融去杠杆(而不是经济基本面)成为了主导宏观经济及市场走向的主要矛盾,这本身似乎就不是一件很“正常”的事情。强化金融监管及去杠杆初衷是促进资金脱虚向实,但节奏把握不好反而会加剧实体融资困难。资金脱实向虚的核心症结或仍在实体扭曲层面,宜标本兼治。

更多精彩资讯 请关注新丝路金融(www.nsrwm.com)

长按以下二维码识别: