本公号ID:dknight2016,作者:骑行客,出自资本主义的“西点军校”。横贯风险投资(VC)、杠杆收购(LBO)、A股港股美股市场。解逻辑,授方法,帮大家用数据投资,赚放心钱。

上篇讲了银行赚钱的基本模式

1.息差;2.资产;3.准备金率;4.坏账;5.不良

(点上方蓝色链接回看)

今天接着往hard模式攻。

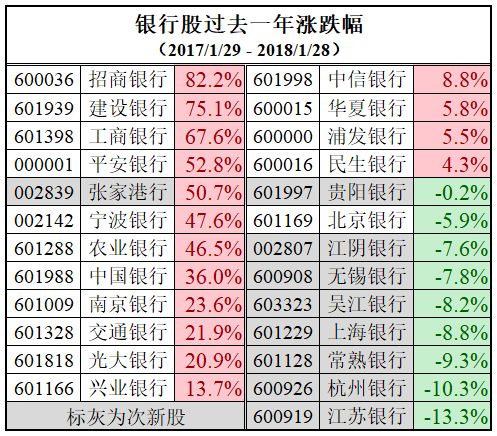

六、涨跌幅

过去的一年,银行的表现出现分化

即便剔除上市两年内的次新股,表现最好的招商银行和最差的北京银行之间的收益率分化在一年内达到了接近90%(=82.2%-(-5.9%)),这在去年之前是难以想象的差距!

A股的25家银行当中可分为16家老银行和9家本轮上市的新银行。新银行股价波动受次新股博弈影响较大,不在本篇讨论范围。

剩下16家老银行可进一步分为

四大行:工农中建

九家股份制银行

和三家城商行:宁波银行、南京银行和北京银行

在过去一年里,除了招商银行和平安银行以外,四大行的整体表现(+56.【3】%)好于剩下的7家股份制银行(+11.6%)。但是高收益率更多地来自于高估值。

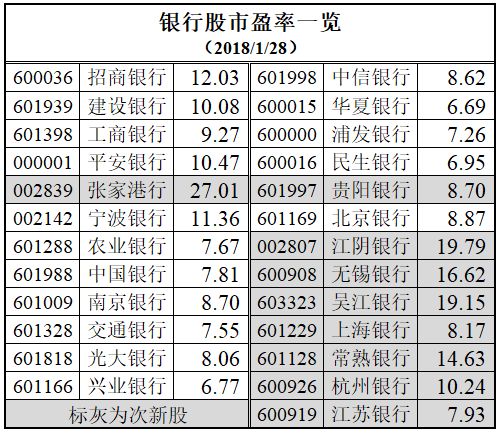

七、估值

从银行当前的市盈率看,招商银行和平安银行的平均市盈率已在11倍以上,而剩余7家股份制银行的平均估值不到7.5倍。换句话说,从同样的6.5倍市盈率起步,假设业绩一年后不变,7家股份制银行的估值变动令其涨幅为10%多一点,而招行和平安则涨幅将达到70%+,与上图的涨幅吻合。

而四大行的估值平均数已达超过了8.5倍,历史上第一次高于股份制银行。

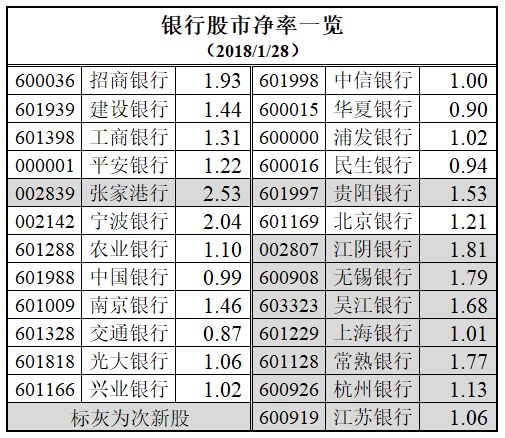

市净率也是如此:

四大行的市净率平均值超过1.2,不仅高于股份制银行1.1的平均值,更是远远高于剔除招商银行、平安银行后的7家的平均值0.97。

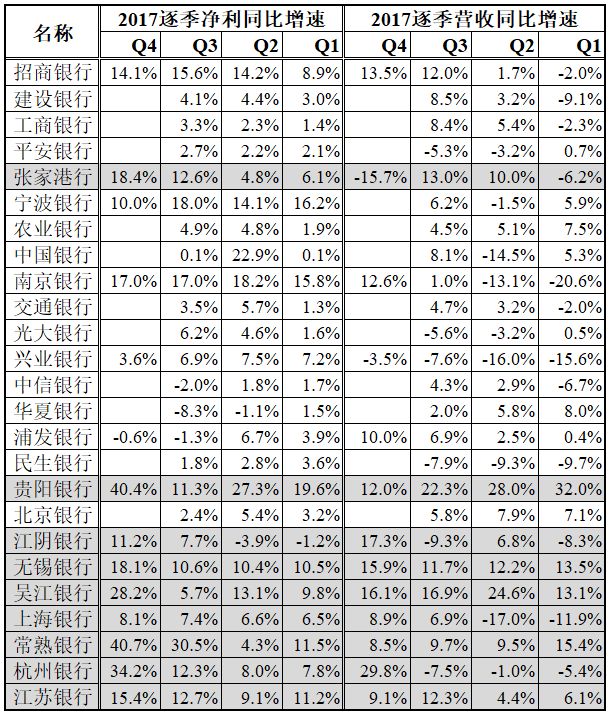

八、业绩

大家知道,高估值配以更快的业绩,则估值未必显贵。那么招行、平安和四大行过去一年的业绩增速是否明显优于其它的股份制银行呢?还是看数据:

如果说招商银行确实一马当先,率先在老16家银行中实现了两位数的增长,平安、四大行和其它股份制银行则差别不大。

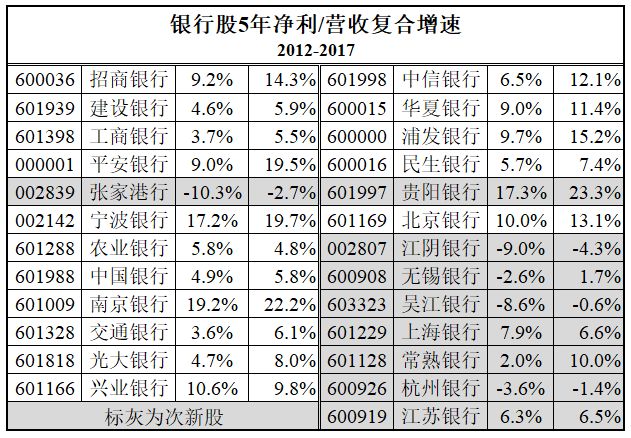

尤其是当我们把这些银行过去五年的业绩放一块比较,则整体同质化显著。

招行和平安的5年净利增速仅分别位居9家股份制银行的第3和第5位,并不显山露水。

但是从去年开始,有一种论调开始流行:涨势更好的银行,资产质量更佳。而且资产质量更好的银行有意通过更严格的拨备和不良认定,隐藏了更多的利润。

九、真实业绩?

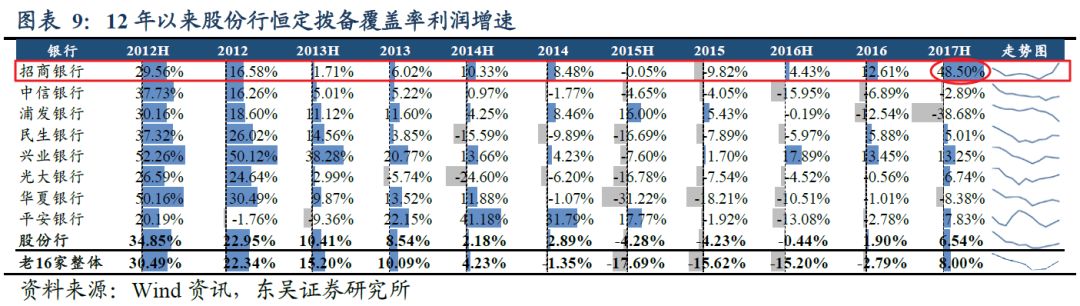

对此,东吴证券的研究员作了非常辛勤细致的研究,直接小抄如下:

按她的计算,如果银行恒定提取150%的拨备,而不加以调节的话,招商银行2017上半年的业绩增速应该是48.5%,遥遥领先其它股份制银行。

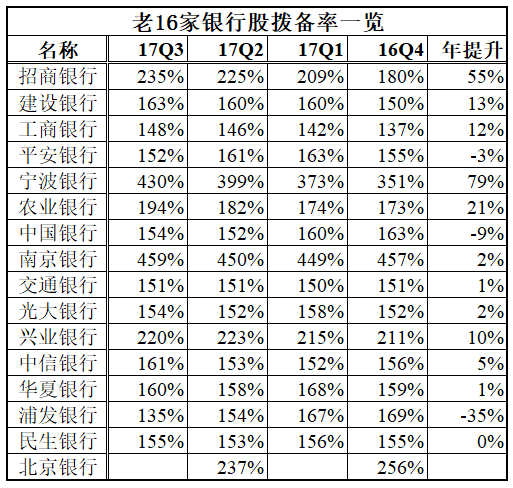

那么我们来看下拨备率数据:

招行在过去的一年里拨备率提升了55%,在所有老16家银行股中位居第2,9家股份行中排第1。

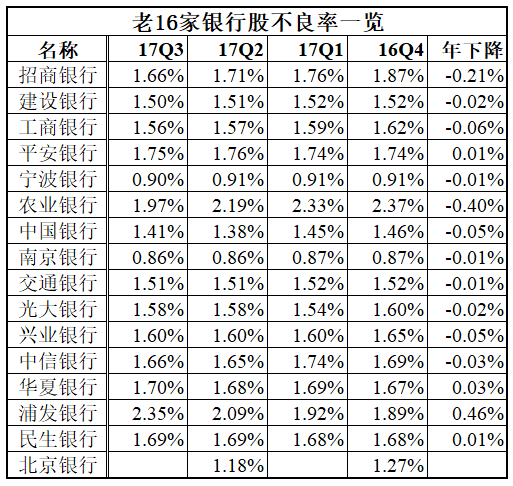

拨备率的提升有两种方式:要么多提资产减值,要么降低不良率。招商银行的不良在过去一年同样缩减显著。看数据:

招行的0.21%不良率降幅同样在全体银行中排第2,股份制银行排第1。老16家银行的平均值基本不变。浦发拖了后腿,775亿不是盖的。(

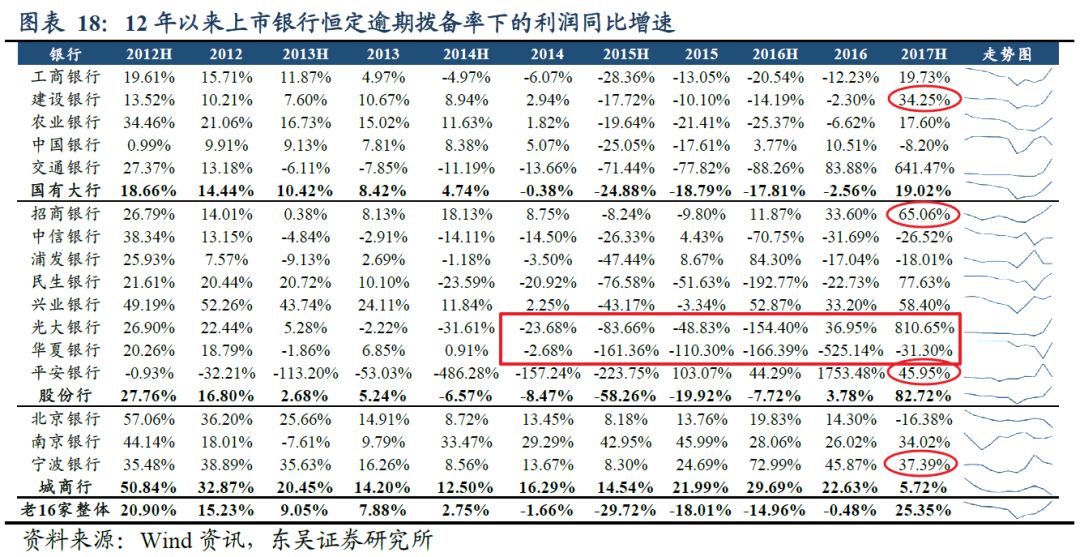

我们的东吴证券研究员还嫌不过瘾,她指出各家银行的贷款不良(逾期)的认定标准不同,要在统一的90天逾期和恒定的150%拨备覆盖率标准下计算业绩增速,贴结果如下:

点击是可以看大图的,圈出来的四家银行被还原后的业绩增速不像银行股,变成了明星成长股:招行:65%;平安46%;宁波银行37%;建行34%!

但骑行客对这个结果存有疑虑。在上周四大雪困在机场的晚上,翻了华夏、工行、招行、北京银行等四家银行过去五年的年报和中报,粗略地做了下心算(很有点下盲棋的感觉),应该是得不出画红色方框里的结果。

净利同比增速小于-100%,相当于亏损。华夏从2015年上半年起连续两年巨亏的结果,不仅说给他们董事长听要吓一跳,报给一行三会那些领导恐怕要寝食难安。同样也难以解释光大、交行为什么2017上半年业绩就突然涨了600-800%,哪怕是因为业绩基数小,为什么大两位数的的业绩增幅可以涨,大三位数反而不涨,这跟钢铁、造纸等其它周期股的经验明显不符。

所以,我下了一个简单粗暴的结论,因为这份研报的主要目的是推招行和宁波银行,其它赔太子读书的银行,计算结果也就顺手一拉,草草了事。没有校对,没有可行性验证,自然就会得出这种骇人听闻的结果。

无论如何,东吴证券的研报给我们提供了一个有趣的思路,试图还原银行激进或保守两种不良认定和拨备计提策略下的实际业绩增速。

骑行客在基础篇曾给大家普及过:银行的增长受限于资本充足率和存款准备金率两项监管指标下的杠杆比例,最终其增速受限于资产规模的增长。银行股东所能享有的长期增速不会太高,超过20%的增速无法持续。究竟如何看待2017年银行股不良率和拨备率两个指标的走势出现分化,这是否预示着不同银行间资产质量的分道扬镳,留待终结篇用数字揭开答案。

总结今天的内容和浩瀚数表:

银行股过去一年涨跌幅出现明显分化,招行、平安和四大行大幅领先其它股份制银行

涨势好的银行股估值已明显高于走势平的银行股

过去一年业绩增幅的分野有,但不足以支撑涨幅的差距。银行股过去五年的业绩同质化明显,无法支撑当前的估值分化。

经相同的拨备计提和不良认定标准调整后,业绩增长会超出银行资产规模的限制,但骑行客认为这种调整有其局限性,具体计算在终结篇展开

结论,如果你不信银行资产质量和经营水平的长期分化,买便宜的~