文

|

凯风

中国居,大不易。

说起买房之难,从北上广深到宁杭成渝,从一线城市到三四线城市,大江南北,

960

多万平方公里上,大抵都有同等感慨。

当然,最令人感慨的还不是房价持续高企,而是收入增长越来越落后于房价涨幅

,以至于房价越来越脱离基本面,越来越与普通居民无关,越来越成为少数人的投机游戏。

不过,在中国买房究竟有多难?我们还需要数据说话。

经过

2016

年这一轮的暴涨,大多数一二线城市房价实现翻倍。

以全国

36

个主要城市(省会城市

+

计划单列市)作为观察对象。

这

36

个城市里,房价不过万的只有

10

个城市

,基本都属于东北、西北城市,如沈阳、哈尔滨、兰州、银川。

而在

2015

年,房价过万的城市还属于少数,只有北上广深和厦门、杭州、天津等寥寥

10

个城市,最近大热的武汉、郑州、合肥、重庆、成都、长沙都还未过万。

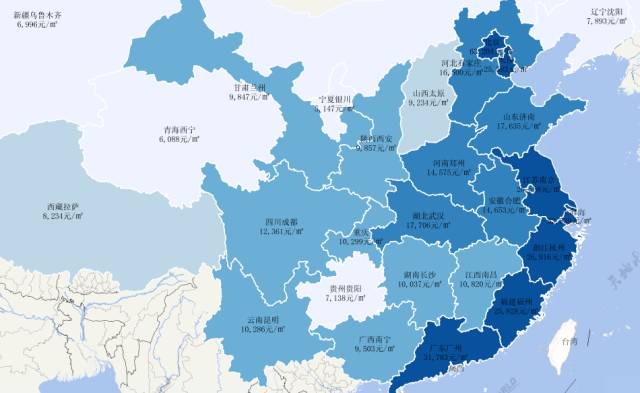

进入2017年,北上深房价突破

6

万元,厦门、广州跟随其后,共同进入均价

3

万元俱乐部,而三亚、杭州、南京、福州、天津则突破

2

万元。

请注意,这还只是全城均价,如果只看中心城区,这一数字往往还要翻上

2

倍左右。如北上深中心城区均价早已超过

8

万元,而厦门、广州中心城区也在

5

万元以上,二线城市如武汉天津福州也都在

3

万元以上。(可参阅《

全国中心城区房价排行:北上深破8万,二线城市普遍超3万

》)

不过,单看绝对值,二线城市与一线城市之间,的确还存在较大的差距。但如果结合房价涨幅,二线城市已经基本赶上一线城市。

关于收入主要有两个指标,

一个是城镇居民人均可支配收入

,另一个是

城镇在岗职工平均工资

。前一个是以家庭为统计单位,覆盖到所有居民,统计的是可自由支配的收入;后一个是以单位为统计单位,个体就业者和自由劳动者不在其列。

这两个指标各有优势,就评价购房难度而言,覆盖到所有居民的城镇居民人均可支配收入更有现实意义。

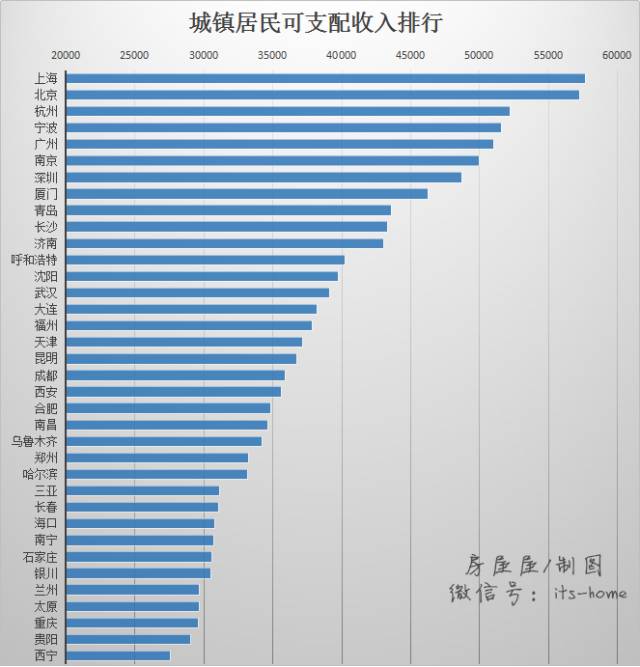

这是

2016

年

36

个主要城市城镇居民人均可支配收入排行:

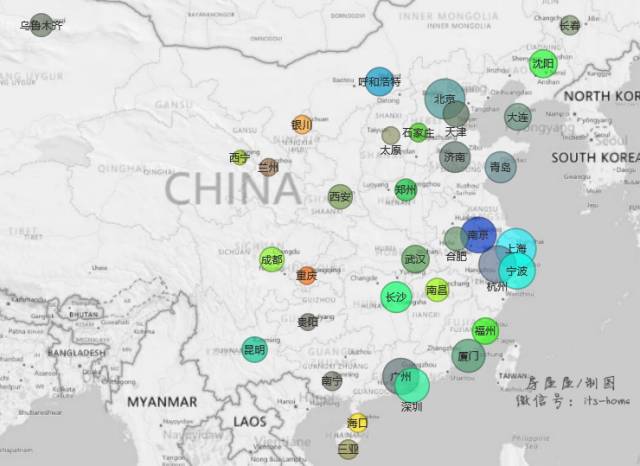

置换成在地图上显示的气泡图是这样的:

从这两张图上,我们可以发现几个很有意思的现象:

其一,从整体上看,北上广深宁杭处于第一阵营,而房价涨幅较为突出的郑州、合肥、武汉处于中游,西部城市基本处于垫底位置。从数字上看,

北京上海的收入水平,是二线城市郑州、合肥、西安的

1.6

倍左右,是处于垫底位置的贵阳和西宁的两倍有余。

其二,一般而言,经济越发达的地区,收入水平也相对较高,但也存在例外。比如

天津和重庆,这两地的

GDP

总量仅次于广州深圳,但收入水平却排在全国中下游,重庆甚至还处于倒数位置

,仅有北京和上海的一半多一点,甚至还不如长沙、济南、福州等普通二线城市。

城市富而民众收入一般,天津主要是由经济结构决定的,天津以国有大工业企业为主,覆盖的就业人群有限,难以惠及普通民众。

重庆是一个很容易被总量光环吸引的城市,却忽略了光环之下,这是一个典型的西部城市。

3000

万人口的量级,很容易拉大总量,但也会产生均摊效应,毕竟在主城区之外,还有大量并不富裕的地区。

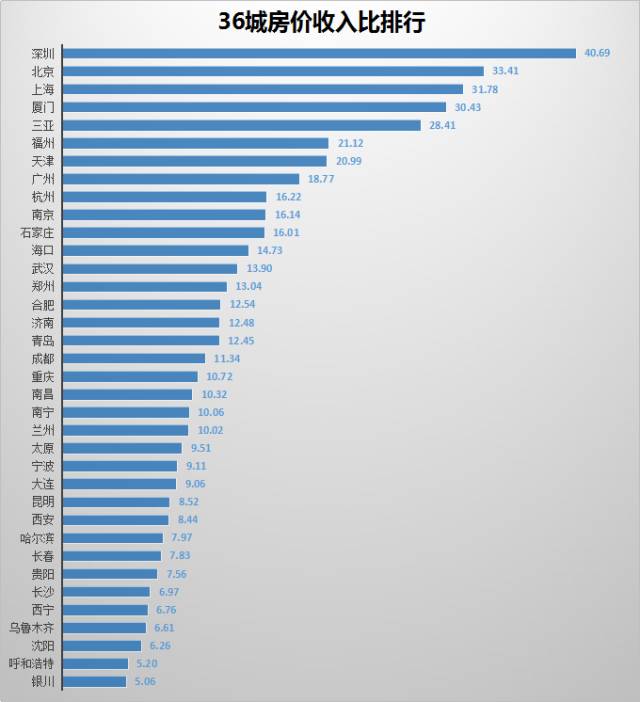

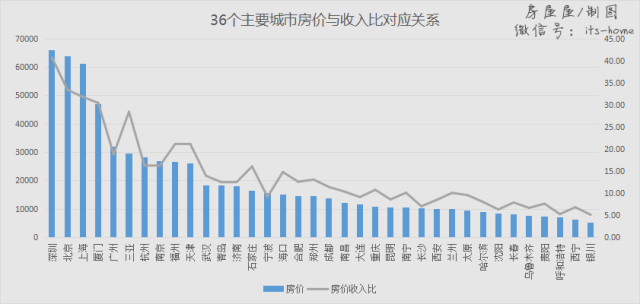

所谓房价收入比,顾名思义就是房价与收入之比,通过这一指标,可以粗略评估普通居民家庭购房的难度。换句话说,房价收入比,衡量的就是一个家庭不吃不喝要多少年才能够买得起一套房。

中国典型的家庭是三口之家,以

90

平米作为标准面积,由此计算房价收入比:

转换为气泡地图如下:

结合房价地图、收入地图以及房价收入比数据,我们可以得出以下几个要点:

1、

从国际标准来看,房价收入比的合理水平是

3-7

。在

36

个主要城市里,只有长沙、西宁、乌鲁木齐、沈阳、呼和浩特和银川等

6

个城市处于合理水平。

当然,其他超出合理水平的

30

个城市,并不意味着全都存在泡沫,原因在于,房价收入比衡量的是全体居民的购房难度,但实际上购房群体一般都以中高收入者为主,越富裕的城市、人口流入越大的城市,房价收入比自然会更高。一个城市房价有没有泡沫,还需要更多数据进行分析,这不在本文讨论之列。

2、

从整体上看,房价收入比与房价排序基本一致

,呈现一线、二线到三线的阶梯式分布。

从数字上看,在

36

个城市里,房价收入比超过

30

的只有北上深厦四个城市,与房价排序一致。

而超过

20

的也只有

7

个城市,除了北上深厦,还有三亚、福州和天津,而同为一线城市的广州则只有

18.7

。而超过

10

的则有

22

个城市。