▲米筐投资提醒:音频大小为918KB

昨天,米筐发文

《理财违约爆发!即将上演杠杆碎裂后的哀鸿遍野》

。仅过一小时,就收到上千条回复,大家咨询自己购买的理财产品是否安全,有无违约风险。

在更早的上个月,米筐连续发文

《违约时代到来》

、

《未来是比稳》

、

《2018、坑多肉少》

,多次连续提醒各位注意风险,尤其是理财类风险。

但是,仍有些朋友表示出不理解,更有甚者表现出不屑。

我们米筐是在故弄玄虚么?是被风险吓破胆了么?我们在担心什么?我们为什么会提示大家注意理财产品?

请注意:我们真正担心的是地方债务违约,引发的连锁反应!

请注意:我们真正担心的是地方债务违约,引发的连锁反应!

请注意:我们真正担心的是地方债务违约,引发的连锁反应!

所以,如果您购买的理财产品,是像阿里、微信、京东、百度这类,或者是人人贷、拍拍贷这种A类评级的,都请放心。

真正需要担心的是:具有“国资背景”的融资平台。

不同于2014年那一波投资担保倒闭潮,今年最有可能风险爆雷的,恰恰是具有“国资背景”的。

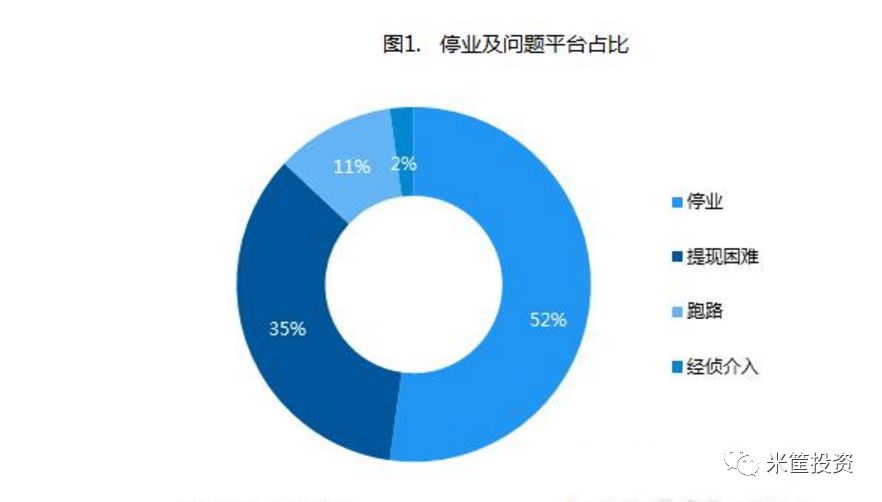

请各位先看一份数据,截至2017年10月10日,国资企业通过多级股权层级结构,参股或控股的P2P网贷平台有224家,其中正常运营P2P网贷平台176家,转型的平台有2家,停业及问题平台46家。

数据显示,在具有上述背景或已上线银行存管的停业及问题平台中,伪国资系数量最多,占样本总数的70.49%。

伪“国资系”成为重灾区,也就是各位迷恋的所谓“国资背景”。或许你心里会问:

“民营的也有倒闭的。国有融资平台倒闭,这跟地方债违约有什么关系?”

如果您之前有看过,文章开头关于风险提示的那几篇,一定对这几个政策不会陌生:

1、打破刚性兑付;

2、中央不会为地方债务兜底;

可能您还对该政策还模糊不解,问题的核心就在于:

地方政府以前疯狂举债,如今不能直接发债后。开始通过各种融资平台,尤其是扭曲的PPP和所谓产业基金,早已成为地方政府融资新渠道。而且和固有企业、金融机构搅在一起,乱象丛生。但他们的偿还能力呢?

所以你看,最先扛不住的,都是类似这样的:

1、金苏在线:国有控股公司—大连金泰宏业资产管理有限公司为金苏在线理财产品担保,大连金泰宏业资产管理有限公司,国有控股95%,注册资金3个亿,主营受托资产管理,投资管理。

2、金统贷:由内蒙古城投投资有限公司100%一级控股平台,内蒙古城投投资有限公司成立于2014年8月,是经内蒙古通辽市国有资产监督管理局批准设立的国有独资公司,注册资本拾亿元人民币。

3、99财富:由山西中资实业有限公司实力控股,山西中资实业有限公司为山西省省直国有独资企业集团。

自己所在省市的财政情况如何,您自己心里没点数么?

不要小看中央的决心。仔细想想,武警重归中央,地方政府无调动权,是不是也是在宣布不为地方债兜底那几天,是不是也有让地方政府有所忌惮的意思?

如果您仍对风险无感。那么请回答我一个问题:

“什么是供给侧改革?如果说去产能关企业是供给侧,17年已经搞得差不多了。为何十九大里还坚持继续强调供给侧?”

答案很简单:

因为真正的供给侧才刚刚开始。

去产能去库存,清理落后企业,去的是实业。

中国最大的产能过剩,是金融业!

所以我们能看到,中国的金融业乱象环生,才说“钱荒”,就又“资产荒”,又到“负债荒”。资金所到之处,就是各种“风口”,各种“狂涨”。所有生活乱象,都是金融过剩引发的。

所以才有了金融要服务实体;

所以才有了中央的脱

虚

向

实

;

所以才有了2018年的资管新规;

所以才有了“金融监管不留白”;

2017被称为金融从业者最艰难的一年,很不幸,未来会更加艰难。理财、信托、同业、通道、借贷,一个都跑不了。金融系统的违规操作、疯狂扩张,造就资金为了兑付高收益,疯狂乱窜,体现出来就是群众加杠杆炒股、加杠杆买房、现金贷信用贷。

这些都是金融系统风险。

但2018年中央的主基调是防范风险。管住风险扩大化,已经泛起的小泡沫,只能主动一个个刺破。

在大监管环境下,地方政府已经通过融资平台的借债,一旦遇到兑付问题,就势必会率先爆发。

所以这次,尤其是若你处于高负债省市(山西、沈阳、大连……),还请格外注意。

或许你心里还会想,我们是不是夸大了,比如那位朋友的疑惑:

回答这个问题前,我觉得有必要提醒下这位朋友:

不要把组织想的太软弱。

放眼全球,敢过几年就搞大改革的,也就只此一家。

在动利益这一块儿,还真的没有手软过。改革开放动了没?下岗潮动了没?取消福利分房动了没?咱就说金融整顿,管金生被判刑,君安万国倒闭;2000年前后几十家券商整顿,多位银行行长、券商高管跳楼;“广信”与粤海重组,直接影响上千万人命运;海南房地产崩盘……

如今金融监管才刚开始,这才哪到哪!

想让大家欣然接受,简直太简单了,毫无技术可言:营造悲观消极的氛围。

不好理解?就是你跟女朋友刚山盟海誓过,第二天她就提分手,你肯定受不了,分分钟找她理论。但是如果是冷淡了好几个月,她再提分手,你是不是好受多了?意料之内了?

同样的,只需要将风险提前告知,媒体慢慢营造一下艰难的投资大环境,人们对于理财破产跑路也就欣然接受了,上不上街,去不去闹,就显得没那么重要。

好好想想,是不是这个理儿?曾经有不良商家事件,大家还会说政府监管问题,如今都纷纷指责是受害者贪心活该!

2014年悲观的氛围,不仅担保跑路没有引起大规模群体事件,就连“房价永远涨”的钢铁意志都能扭转。

区区几个理财产品违约,算得上事儿么?

最后,请您务必转发此文,让更多人看到。同时如您购买有国资背景的理财产品,请留言告诉我们,尽米筐所能,免费为您诊断风险。