物联网(Internet of Things,IoT)的核心和基础仍然是互联网,旨在实现物与物之间任何时刻、任何地点之间的互联,成为无所不在的网络并进行无所不在的计算。物联网的长尾效应显著,与垂直行业深度整合才能使得长尾经营得以实现,从而实现高附加值的万物互联。

4.1、物联网潜力巨大,有望带动万亿产业规模

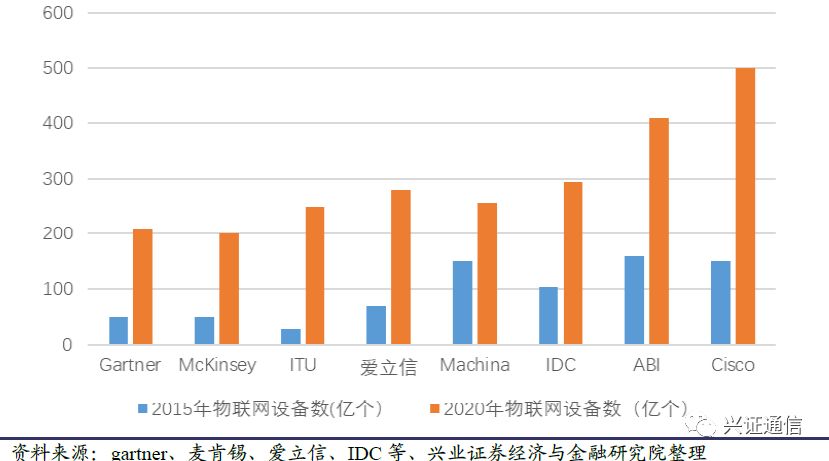

我们统计了全球主流第三方咨询机构对于物联网预测,全球的物联网设备数中位数2015年约有100亿个,并预计将于 2020 年将达到300亿个,期间CAGR达到了24%。

物联网快速发展和应用,将现有产业领域和要素资源解构,再重新整合连接到一起,实现产业价值链的延伸或突破,使产业边界日益模糊,彰显跨界融合的趋势特征,推动物联网产业的整体收入规模迅速扩大。

物联网快速发展和应用,将现有产业领域和要素资源解构,再重新整合连接到一起,实现产业价值链的延伸或突破,使产业边界日益模糊,彰显跨界融合的趋势特征,推动物联网产业的整体收入规模迅速扩大。

据思科预计,2020年全球行业整体收入(物联网全行业,包括设备、网络、平台、连接、解决方案、数据分析、安全等)预计为7-8万亿美元;根据工信部数据,我国物联网产业规模已从2009年的1700亿元跃升至2016年超过9300亿元,并预计 2020 年达到18300亿元,期间 CAGR 达到了18%。

4.2、技术、政策、行业共促物联网新赛道,行业爆发窗口期已至

4.2.1、技术使得泛在、智能化物联网具备全面推广的可能

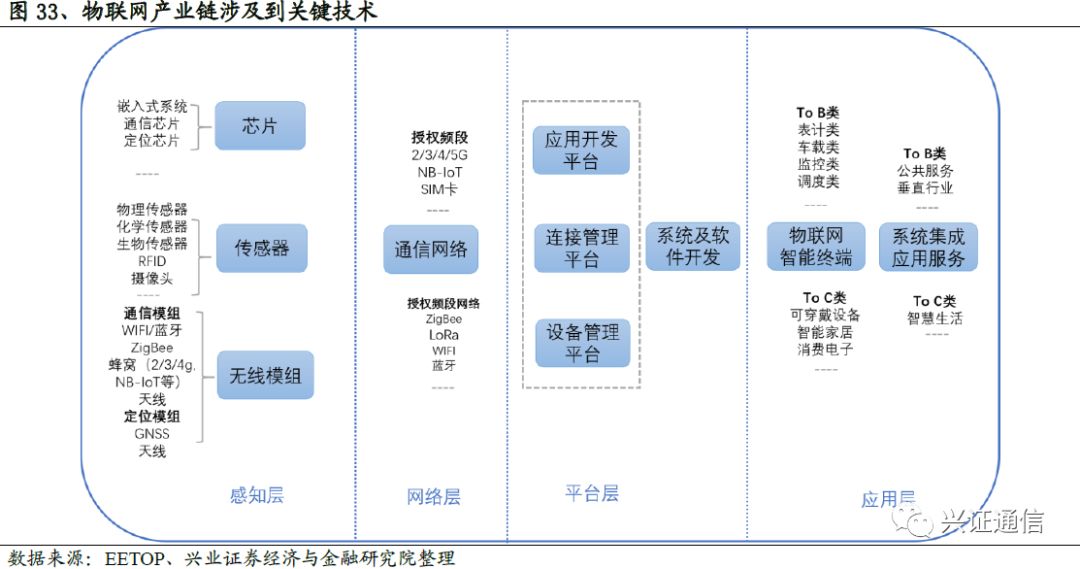

物联网产业生态可以划分成硬件、网络连接、平台及各领域的应用服务四个主要层次。其中,硬件只是实现运载功能的载体,网络连接是基础,应用服务是垂直行业拓展价值的关键,而物联网平台则是核心。

产业链各个环节技术成熟度、标准化、成本是影响物联网应用规模化推广的主要因素,伴随云计算、大数据、低功耗通信等相关技术标准与方案日趋成熟,物联网已经具备全面推广的条件。

产业链各个环节技术成熟度、标准化、成本是影响物联网应用规模化推广的主要因素,伴随云计算、大数据、低功耗通信等相关技术标准与方案日趋成熟,物联网已经具备全面推广的条件。

技术标准化促进万物互联互通实现

随着物联网的不断发展和标准化持续推进,目前已经基本形成了包括总体性标准、基础共性标准和行业应用标准在内的全球物联网标准化体系框架。产业链各方力量力求解决物联网发展过程中缺乏技术标准的问题,促进物联网终端互联互通,加速产业发展。

通信协议多样化满足碎片化场景泛在化部署

通信协议多样化满足碎片化场景泛在化部署

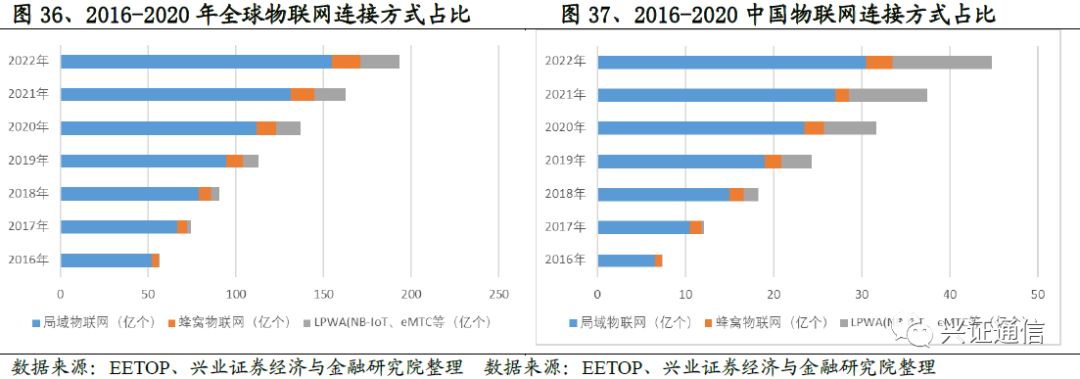

根据应用场景需要的传输速率的不同,可将物联网业务进行高、中、低速的区分。高速率主要传输视频,用于车载物联网设备和监控摄像头等,使用2G和 WiFi 技术;中等速率业务用于居民小区,超市的储物柜和 POS 机等,目前主要使用 GPRS技术;低速率业务有着丰富的应用场景,包括各种智能表,智慧农业,工业监控设备等,未来将NB、LoRa、Sigfox技术为主。

工作于授权频段的广域蜂窝技术标准化(NB、eMTC、2G、3G、4G),通过全球运营商连接服务体系架构,将成为物联网广域连接主流方案。

非授权频段(LoRa、Sigfox)经过 2-3 年的发展,目前技术已经基本成熟并具备了一定的产业基础,逐步通过行业联盟模式规范协议,也得到行业用户得青睐,有望以自建专网的方式提供物联网连接能力。

感知技术成本降低加速物联网终端智能化部署

感知技术成本降低加速物联网终端智能化部署

感知技术的成本也在大幅度降低,相比

10

年前,传感器价格平均下降了

54%

,联网处理器价格下降

98%

,带宽价格下降

97%

。成本降低加速了大规模泛在智能化部署。

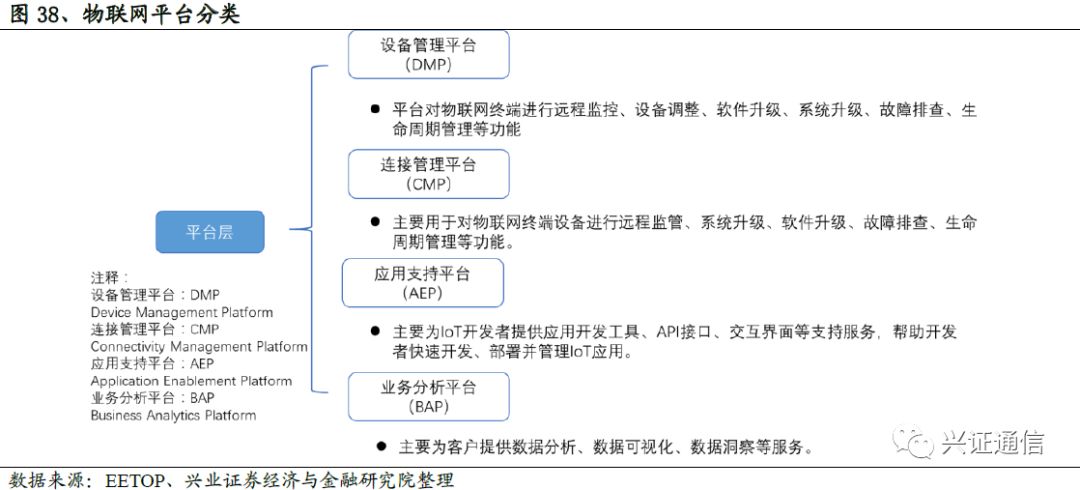

平台打破垂直行业信息孤岛,为数据价值挖掘与商业模式变革奠定基础

最近几年云和大数据的快速发展,以及人工智能技术的提升,使对数据的提取、存储、处理、利用等能力大为提高,提供设备管理、连接管理、应用使能、安全服务等关键功能的平台服务成为物联网海量连接的生态聚合点,运营商、互联网企业与垂直行业巨头都持续布局,为物联网大规模地建立连接,连接与设备管理、设备状态被感知、应用使能和安全服务奠定了良好基础,未来将充分挖掘数据价值,推动垂直行业商业模式变革。

4.2.2、政策方面:物联网产业拉动力强劲,各国政府抢抓先机

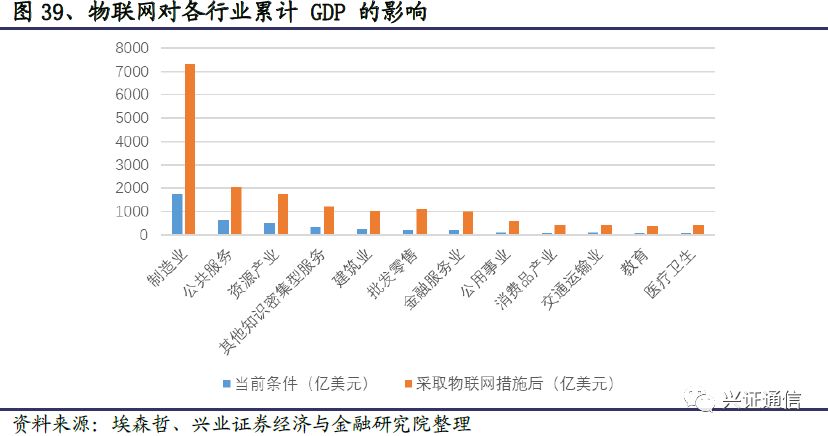

根据埃森哲的测算数据,在中国当前政策和投资趋势的助推下,未来15年,仅在制造业,物联网就可创造1960亿美元的累计GDP,如果中国采取进一步措施,提升物联网的影响,经济效益增加总额有望达到 7360 亿美元。其中制造业在物联网经济效益中所占比重最大,其次为政府公共服务支出和资源产业。到 2030 年,该三大领域将占物联网所创造累计 GDP 总额的 60%以上。

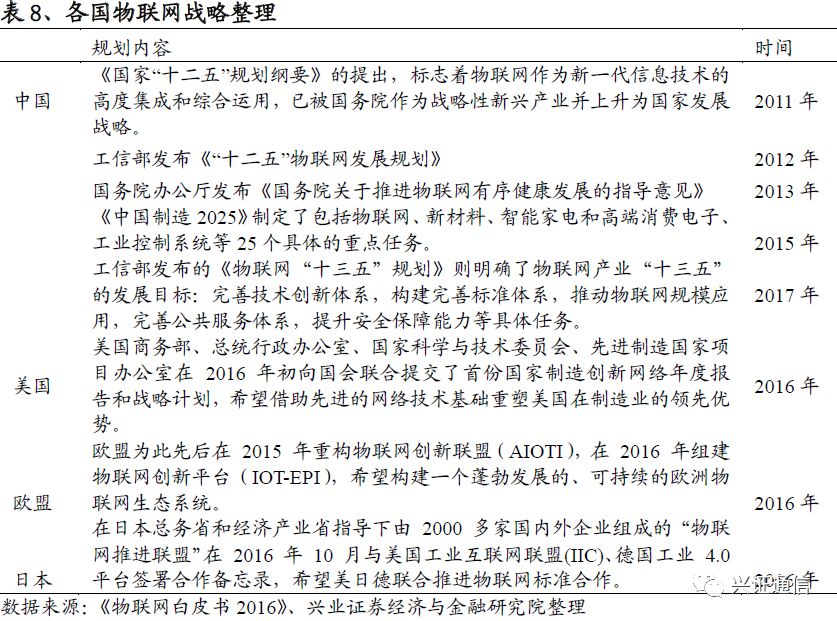

物联网对于技术创新与经济强力拉动,使得各国政府分别出台相关政策加速产业发展,我国政府尤其重视物联网的发展,2003年至今接力推出各类政策扶持,进一步加强我国在行业国际竞争力。

4.2.3、行业巨头领导物联网生态圈逐步成型

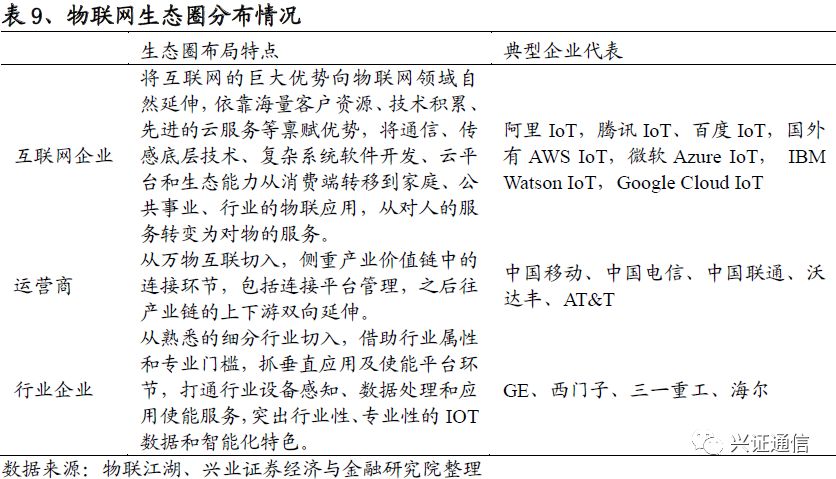

物联网产业规模庞大,且每一个行业的垂直应用都很深,需要各行各业的厂商共同参与,产业竞争已转变为生态链之间跨行业、跨环节的综合整合能力竞争。当前行业巨头围绕产业生态主导权展开竞争,依托关键环节布局打造核心生态,聚合上下游企业,加强战略性布局,加速推动产业整合。

通过上述梳理,我们可以发现,

自2015年起,技术逐步成熟、国家政策大力扶持以及巨头陆续入局,物联网行行业正在呈现出加速爆发迹象,可以大胆预判行业爆发窗口期已经来到,臻选新赛道上黑马才是当前关键的投资策略。

4.3、三条链拆析物联网适配模式

成长链:物联网爆发期,瞄准G端与B端确定性需求

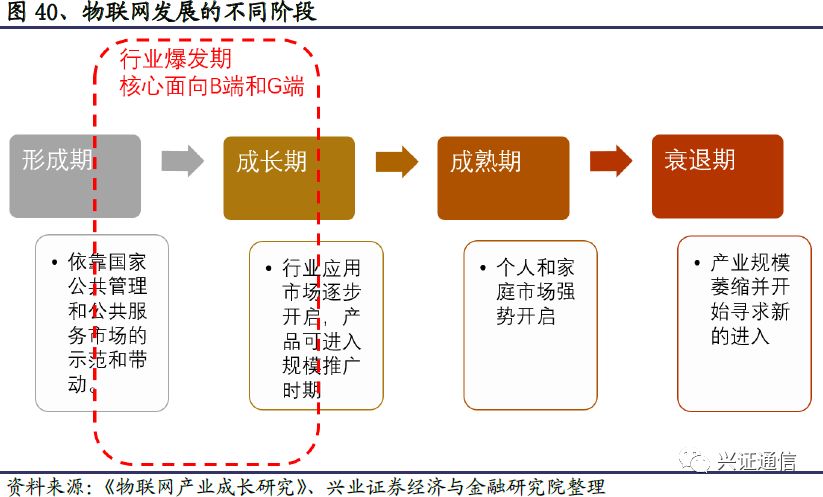

从物联网产业成长链来看,当前我国物联网产业正处于产业形成期到成长期过渡阶段。在形成期,物联网市场需求尚不够明确,企业缺乏投入的动力,一般不愿意大规模投入。

与其它新兴产业成长过程相类似,

物联网产业的形成阶段将主要依靠国家公共管理和公共服务市场的示范和带动(2003-2015);随着物联网基础设施的完善,物联网产业的发展进入成长期(2015-至今),在这个阶段,行业应用市场需求逐步起来,各类应用解决方案逐渐由尝试走向成熟,产品逐步规模化推广。

在行业形成期与成长期,B端与G端需求比较明确,产业链与产业集群在快速形成,面向这两大领域企业有望获取利润,形成良好市场品牌。

产业链:落地于强关联性垂直行业解决方案

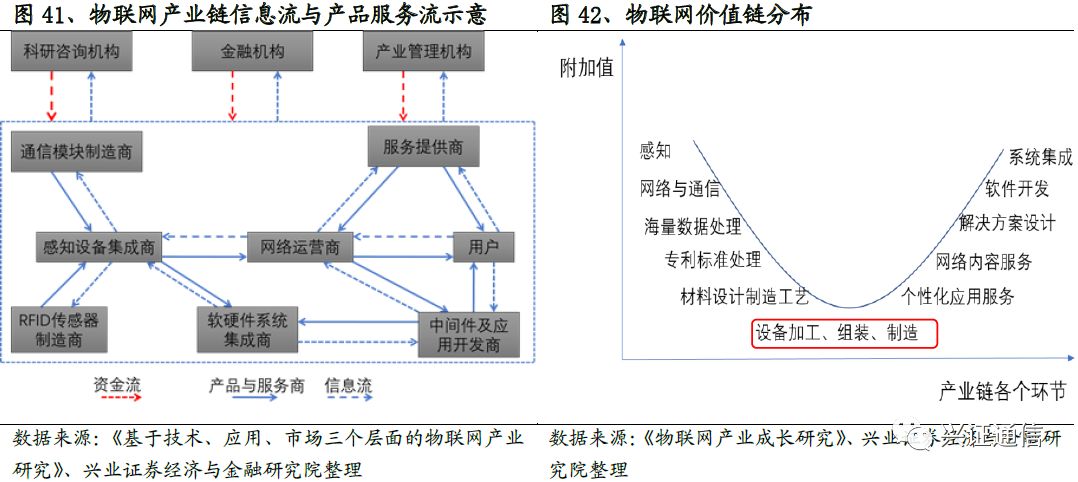

与传统链式产业链不同的是,物联网产业链长,核心的价值链在于感知—传递—整合—推广的业务产生和应用过程,涉及到主体与维度较多,导致产业链产品、服务流向与信息流呈现网状分布特点。

网状特征也决定了产业链各个环节之间关联性强,需要充分信息共享。

物联网下游应用场景丰富,实现物联网与行业专业技术深度融合过程中,需要针对于特定应用场景形成深度的应用模式和体系,这就意味着:

1

、行业解决方案一定是深度垂直化的;

2

、上游(感知通信)与产业链下游(应用场景)多样性要求中小企业参与创新,中游大型企业大规模投入平台,减少行业重复建设,保障产业稳定可靠运行,产业链企业数量呈现典型哑铃型分布。

价值链:典型微笑曲线

物联网高附加值集中在“微笑曲线”两端:上游核心感知、通信器件;下游的垂直行业系统集成、软件开发、网络内容服务、个性化应用服务。中游的各种设备加工、组装和制造环节则附加值较低。

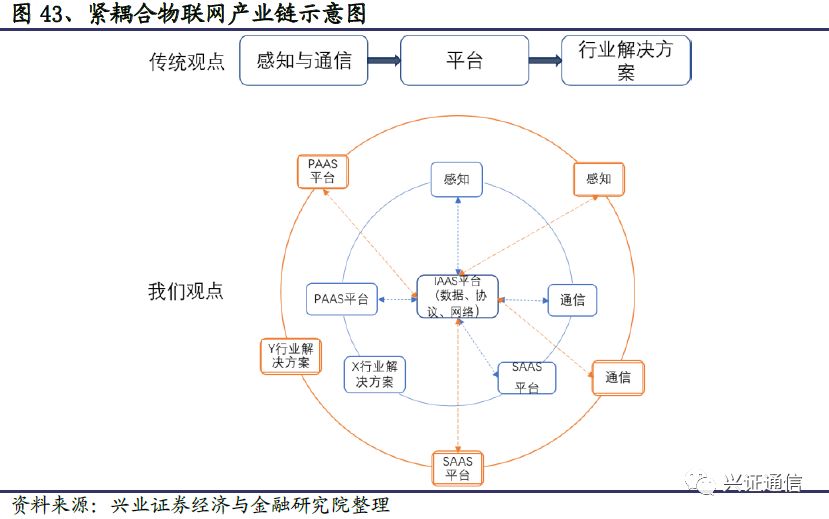

通过物联网成长链、产业链与价值链分析,我们认为以云计算平台为主节点,上游(传感和通信)和下游(行业应用)紧耦合的商业模式最适配当前物联网发展趋势。

4.4、投资策略:紧耦合模式领跑物联网新赛道

物联网产业链中云计算平台具有行业通用性,终将由巨头把控;而我们更需要寻找面对具体应用场景的紧耦合方案提供商:面向

B

端与

G

端垂直应用场景,提供上游(感知与通信)与下游(行业经验)一体化垂直行业解决方案的企业。

推荐汉威科技,“审慎增持”评级。

汉威是我国传感器、安防环保仪表领域最具影响力的企业之一,目前已形成以传感器为核心,面向智慧市政、智慧安全、智慧环保、智慧家居四大场景提供紧耦合行业解决方案的物联网企业。作为物联网感知入口,传感器业务是最先受益产业爆发;物联网解决方案业务已经与阿里、华为等上游数据平台商形成深度合作,未来复制扩张值得期待。

推荐高新兴,“审慎增持”评级。

公司坚持网端先行战略,同时聚焦“公共安全、大交通、通信、金融”四大物联网应用场景,逐步打造能够快速响应市场需求的产品型企业。①中兴物联在物联网无线通信模块领域产品优势明显,可以享受物联网建设先期网端先行行业红利;②车联网终端产品与电子车票业务受益智慧交通行业发展有望爆发式增长;③智慧城市进入收获期,新增订单保障业绩持续成长,立体云防系统促城市安防向纵深发展。

建议关注日海通讯。

日海通讯不断通过外延整合和优秀团队引进,快速推进“云+端”的物联网战略。在“端”侧先后收购龙尚科技68.09%股权与芯讯通100%股权,通信模组出货量全球占比接近30%,打造国内物联网模组龙头;在“云”侧通过入股艾拉物联(9.09%股权),并在中国设立日海艾拉合资公司,构建PAAS云平台的能力;为下游客户提供“云+端”一揽子物联网解决方案。