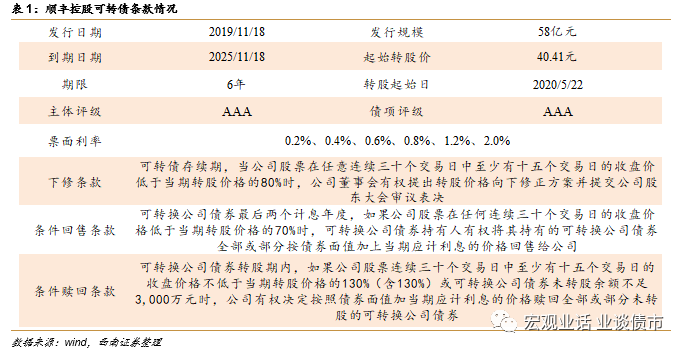

发行规模58亿的AAA可转债。

2019年10月19日,顺丰控股公开发行A股可转债申请获证监会核准,随后,顺丰控股于11月14日发布可转债发行公告,计划发行58亿用于飞机购置及航材购置维修项目、智慧物流信息系统建设项目、速运设备自动化升级项目、陆路运力提升项目和偿还银行贷款。

顺丰转债回售条款与赎回条款与圆通转债相同,但下修条款触发条件较圆通转债更高。

顺丰转债下修条款触发条件为“15/30,80”,即可转债存续期,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的80%时,公司董事会有权提出转股价格向下修正方案,而圆通转债下修条款触发条件为“15/30,90”;

条件赎回条款触发条件为“15/30,130”,即可转债转股期内,公司股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)时,公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债;

条件回售条款触发条件为“30,70”,即可转债最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加上当期应计利息的价格回售给公司。

转股价40.41元,平价为97.55元,债底为86.66元,YTM1.49%,债底具有一定保护性。

11月14日,顺丰控股收盘价为39.42元,对应顺丰转债平价为97.55元;

债底方面,使用6年期中债企业债到期收益率作为折现率,债底为86.66元,考虑顺丰转债债项评级为AAA,债底具有一定保护性。

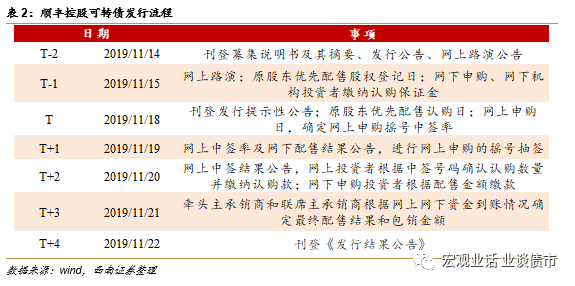

11月15日(T-1)为原股东股权登记日和机构网下申购日;

11月18日(T)为原股东优先认购日与网上申购日,原股东每股配售1.31元面值可转债;

11月20日(T+2)为缴款日,网上、网下投资者需按中签或配售金额缴款。

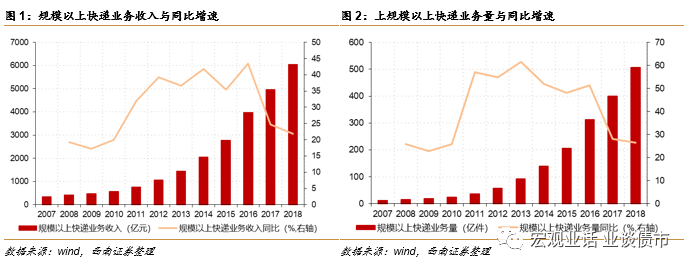

快递行业增速回落,17年以来行业集中度提升,平均单价降幅明显缩小。

自2016年以来,快递行业增速快速回落,规模以上快递业务收入增速由2016年的44%下降至22%,规模以上快递业务量增速也从51%下降至27%。

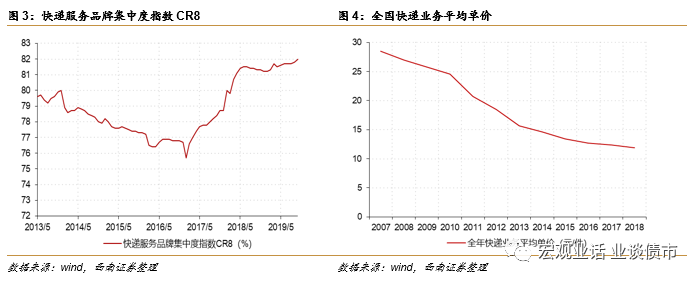

快递行业总体增速回落但行业集中度却不断提升,自2017年以来,快递行业CR8由76%上升至82%,伴随着行业集中度的提升,近两年平均单价降幅也明显收窄,2015、2016、2017和2018平均单价分别下降1.3元、0.7元、0.6元和0.5元,快递行业虽然仍存在同质化较高的问题,但随着行业集中度越来越高,快递公司通过降价抢占市场的动力与能力均有所下降。

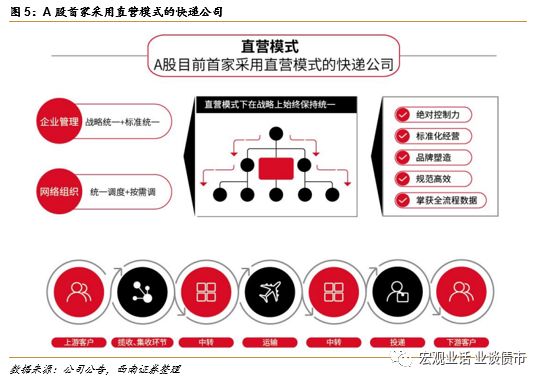

顺丰控股坚持直营模式,打造高品质服务。

顺丰控股拥有对全网络强有力管控的经营模式,是 A 股目前首家采用直营模式的快递公司。

顺丰控股总部控制了全部快递网络和核心资源,包括收派网点、中转场、干支线、航空枢纽、飞机、车辆、员工等。

直营模式对各环节具有绝对控制力,有助于公司战略自上而下始终保持统一,保障公司战略和经营目标的有效达成。

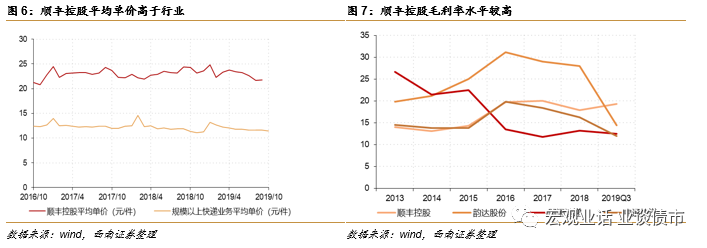

公司拥有国内领先的物流网络,是国内最大的货运航空公司,平均单价高于行业,毛利率稳中有升。

经过多年潜心经营和前瞻性战略布局,顺丰控股已形成拥有“天网+地网+信息网”三网合一、可覆盖国内外的综合物流服务网络。

截至2019Q3,顺丰控股共有55 架自有全货机,执行航线65条,业务覆盖全国336个地级市、2779个县区级城市,拥有近1.6万个自营网点。

公司依托领先的物流网络,专注于毛利率更高的时效件,近两年,公司平均单价处于21-24元区间,远高于行业平均水平,同时公司毛利率稳中有升,2019年前三个季度毛利率为19.3%,高于其他三家在A股上市的快递公司。

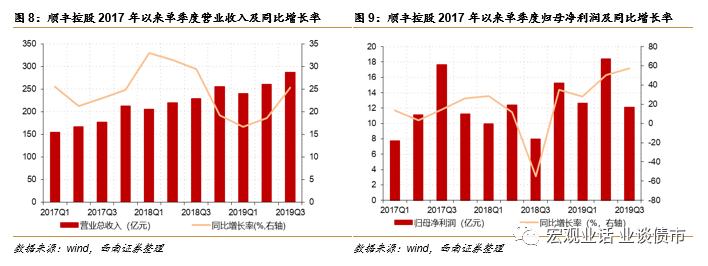

2019Q3公司营业收入、归母净利润延续良好表现。

2019

年以来,公司单季度营业收入、归母净利润增速持续回升,2019Q3公司实现营业收入/归母净利润287亿元/12.1亿元,同比增长25.4%/57.5%。

估值水平处于低位。

截至11月14日收盘,顺丰控股市盈率为29.8倍,市净率为4.4倍,分别处于历史上15%和20%分位数,估值处于历史低位。

目前市场上共有四只评级为AAA,转换价值位于90-100元区间的个券,其中苏银转债为银行转债,转股溢价率为18%,其余三只个券转股溢价率位于21%-24%区间。

我们预计顺丰转债上市首日溢价率位于21%-24%区间,对应价格为118-121元,建议积极参与申购。