当人们在创造历史的时候,身处局中的人,往往意识不到。只有事后回顾的时候,才意识到,他们那时经历了一个伟大的历史时刻。

前几天,上证指数又一次突破3000点。这几天又稍稍回落。刚好快到年底了,我觉得有必要从更长的时间周期里,审视一下当下,我们身处位置的历史意义。

这几天,把A股30年的历史,又比较系统的回顾了一遍,我越发有一种感觉:

我们似乎正在经历,A股一个重要的历史时刻。

而3000点,正是理解这个所谓的重要历史时刻的关键词。

说起3000点,可能很多人是有些不屑的,毕竟十年前,2009年的今天,上证指数也是3000多点,甚至比较现在还多一些。因此,给人一种,A股十年都没长进,始终兜兜转转的直观错觉。

然而,风起于青萍之末,量变到质变,需要时间的沉淀其内部的结构变化。换句话说,这个3000点,可能和十年前的3000点,并不一样。

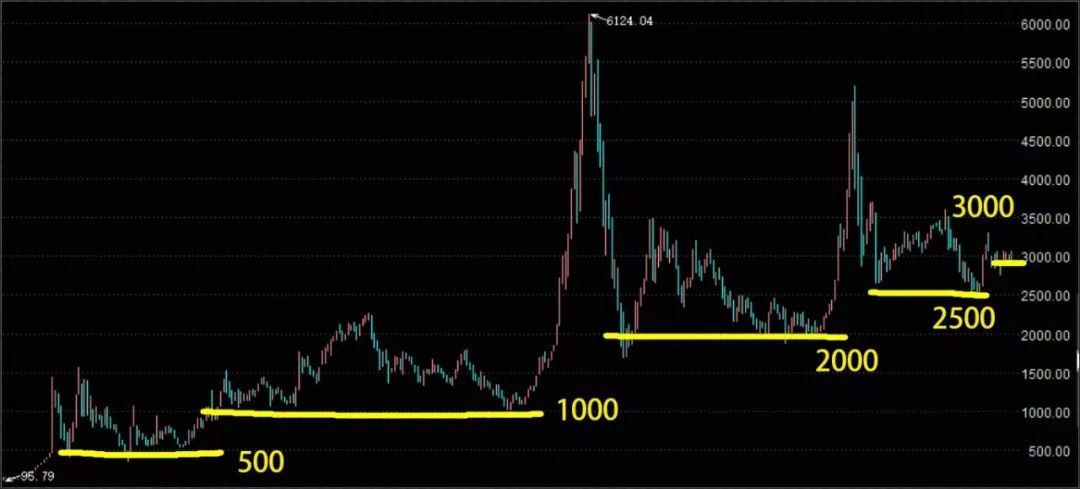

给大家看一张很重要的图:

这是上证指数过去全部30年的走势。

之前,很多人喜欢用周期的框架的解读它,今天我们另一种角度,用箱体的角度来解读它。可能会给你带来一些启发。

肉眼可见的,

从底部的角度看,A股的阶段性底部是在不断提高的。

底部有两种:一种是绝对底部,就是情绪+价值双击下形成的一个随机数字,比如1664,998等等。

这种底部其实没有太大的复盘价值。因为它可能是998,也可能是955,是随机产生的结果而已。

还有一种,是一种区间底部,它必须经过很长的时间考验,反复试探,最终形成的一种区间底部。

这也是我们今天重点要探讨的事情。

在30年里,它经历了4个重要的,久经考验的区间底部。

第一个重要阶段底部:

500点。

500点的底部之前,是上证指数以100点推出,然后一路价值发现,最高涨到1500点,随后进入了漫长的回落和反复的寻底过程。

从1992年5月一直到1996年5月,历经了4年,中间5次的反复寻底试探,上证指数才真正的告别了500点。

第二个重要阶段底部:

1000点。

1996年,A股真正摆脱了500点这个底部之后,开始了第二个星辰大海的探索,这一次,同样经过了反复的试探,纠缠,摆脱。

从1996年到2005年,我A整整花了9年多的时间,才真正摆脱了1000点这个底部。

很多老股民心心念念的05年的998大底部,就是最后一次1000点,有谁能想到,那一次的告别,是永别。

同时,这个1000点的阶段底部的形成很有意思:

类似于一个长达9年的圆弧顶:96-97年之间反复在1000点上下磨蹭,然后99年离开,直到2005年,才时隔6年后,最后一次回到最低的998点。

然后就指数就一飞冲天,A股第一个真正意义上的大牛市就此诞生。

整个过程,像不像一个圆弧顶?记住这张图,后面会用到它。

另外,这里需要记住一个事情:虽然这十年里,指数的底部是1000点,但是它的中枢是1500点。也就是这十年里,大多数时候,都是在1500点上下徘徊。

第三个重要阶段底部:

2000点。

纵观上证指数的走势,你会发现一个事情:长期来看,决定A股质量的不是它有多高,而是它有多低。

从998上涨之后,A股一年多时间,直接涨到了6124。涨了5倍之多。但是这仅仅是一次试探,它很快回落了。

爬得越高,跌得越狠。我A又花了一年时间,从6124跌到了1664。

但是,在1664之后,开始了第三次反复寻底的过程。这次寻底花了6年时间。

从2008年一直纠缠到了2014年。随后再次一飞冲天,完成了A股历史上的第二次牛市。

注意看,这6年时间,依然像一个圆弧顶,但是跟上一个圆弧顶不同的是:上一个是前面先反复纠缠,然后上涨,最后一次回落。

而这6年,是先第一次触底,然后大反弹,一直到2012年之后开始反复在2000点磨蹭。

而实际上2013年开始,虽然上证指数走势很弱,但其市场内部已经在孕育着良好的赚钱效应,(主要以创业板为首的中小盘股)。

第四个重要阶段底部:

2500点。

同样的历史再度发生,2015年上证指数暴涨半年,一路涨至5178之后,才是暴跌。

而这一次,它反复寻底的底部是2500点。

已经四年了。

而这四年的走势,与之前两次,也有非常相似的地方:

依然是一种圆弧顶的走法。2015年,股灾打出2600+的低点,随机反弹3年,直到3年后,再一次回落到2500点附近,然后再反弹。

而且,最为关键的是:这几年指数处于2500底部位置的时间并不多,它更多在3000点上下的中枢位置震荡。

且就像2013-2014年那样,指数虽然很弱,但是市场内部,以创业板为首的小盘票已经在创造出热烈的赚钱效应了。

同样的,当下指数虽然在3000点附近震荡,但是这些年,以茅台为首的核心资产已经走出了很强的赚钱示范效应。

从这个角度讲,

2500点的底部区间,极有可能是我们再也见不到的位置。

(反过来说,如果后边再给2500的机会,那大概率是历史性的最后上车低点)

回过头来说,2500点与3000点的关系,有点类似于,2008年-2014年,最低点1664与区间低点2000点的关系。

某种意义上来说,

可以把3000点以下当成是一个未来几年内的阶段性低点区间。

当然,这是一个比较大胆的观点,一般人很难接受。因为我们处于这3000点的反复纠缠当中。

就像,5年前,2014年的时候,你很难相信,上证指数2000点,即将永远离你而去,你再也见不到了。

人最大的局限性,就在于无法识别自己所处的时刻,很有可能是未来回头看,那个正在创造伟大历史的时刻。

当时只道是寻常!

最后,从估值角度,来看看当下的3000点的价值。

为什么说,当下的上证指数3000点与十年前2009年的3000点完全不一样。

2009年9月,上证指数3000点附近。

全部A股平均PE:32倍。沪深300市盈率27倍。

而2019年12月,上证指数同样在3000点附近。

全部A股平均PE:17倍。沪深300市盈率12倍,中位数大概在22左右。