来源:Bank资管(个人微信号bankziguan03)综合整理

资管产品管理人缴纳增值税税率定了,3%!

6月30日,财政部下发财税〔2017〕56号《关于资管产品增值税有关问题的通知》,

规定资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税,自2018年1月1日起施行。

要点如下:

1.时间

:施行起始日从前期的2017年7月1日,推迟至2018年1月1日起施行。并且不再回溯,已缴纳的可抵减。

5.纳税范围

:利息收入与资本利得收入均需缴纳。(国债和政策性金融债利息免20%的所得税,但是仍需要缴3%的增值税。)

资管行业增值税目前仍存在不少争议,也期盼着更详细的细则能出台。

Bank资管(个人微信号bankziguan03)

特整理相关信息如下:

(一)“

资管产品按照3%征收率缴纳增值税”专业解读

[一]【中金固收】资管产品增值税再出补丁(56号文)分析

6月30日,财政部发布《关于资管产品增值税有关问题的通知》(财税〔2017〕56号文),根据56号文:

资管产品管理人缴纳增值税税率从前期的6%降至3%。不过,简易征收下,不能抵扣。

“资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税”

推迟半年执行,施行起始日从前期的2017年7月1日推迟至2018年1月1日起施行。

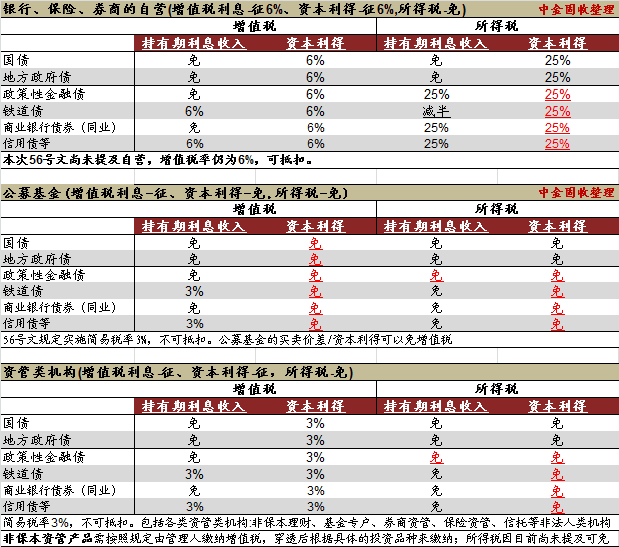

【各类型投资人的缴税规则】

基于16年36号文、46号文、140号文及其补丁、17年56号文的规定,目前明确了“管理人”作为资管产品运营过程中应税行为的增值税缴纳人,并明确指出应税行为不仅包括管理人管理费,还包括资管产品投资过程中产生的应税行为。对于自营类、公募基金、资管类机构而言,需根据底层资产相应缴税(如下表)。

①自营类机构(银行自营、保险自营、券商自营等)

:

增值税规定没变(56号文不涉及自营类机构增值税的规定),根据底层资产缴纳6%的增值税(可抵扣);所得税根据底层资产按照25%缴纳(国债、地方债、政金债等利息收入免增值税)。

②公募基金:税收规定仍相对更有优势。

增值税率因本次56号文从前期的6%降至3%(不能抵扣),且只有票息部分需要缴纳(根据36号文,公募基金的买卖价差/资本利得可以免缴增值税);所得税目前仍可以免缴。

③资管类机构(券商资管、信托、基金专户等各类资管机构):

从前期的不需要缴纳增值税到需要缴纳,但增值税率因本次56号文从前期的6%降至3%(不能抵扣),且票息、买卖价差均需要缴纳增值税;所得税目前仍可以免缴。

【影响&可能引发的问题】:

(1)本次迟迟没有出台增值税缴纳的细则,且在相关监管部门的争取下,有了56号文,推迟实施时间&降低税率。后续仍有必要出台相关细则。

(2)不同类型结构在增值税规定存在差异:自营类机构(6%,可抵扣)与资管类机构(3%,不可抵扣)、公募基金(3%,不可抵扣可资本利得免缴增值税),也或边际上导致套利行为。如从自营变成通道/委外,具体取决于可抵扣的幅度。且实际中,对于不同机构,需要在增值税率、风险计提等监管指标之间权衡。(如银行自己投非标6%增值税-可抵扣,但通过信托通道投3%-不可抵扣;但同业资产还是定向计划的风险权重不一样)。

(3)广大资管机构作为缴纳增值税的主体(类似于代扣代缴),仍需注意往后的合同规定,应尽量将本次增值税的税费传导至投资人/委托人。

(4)整体来看,资管类机构从不缴纳增值税到缴纳3%增值税,结合底层资产规定来看,或对高票息的信用债不利(利率债免)。但本次执行时间推后,短期投资者对此也没有予以反应,因此短期实际影响小。嵌套类的通道业务成本因此增加,叠加监管去杠杆、去通道方针引导,助推金融生态链继续重塑。

来源:财税星空(ID:

Taxationsky) 赵国庆 授权Bank资管转载(2016-06-03)

最近我在和江苏银行、交通银行、平安银行、南京证券等国内很多大型金融机构的财务人员交流金融业营改增时,大家都不约而同的咨询我营改增后,理财产品应该如何征收增值税。企业购买银行、券商发行的理财产品、资管计划是否需要缴纳增值税。四大的部分金融合伙人也在撰文分析理财产品的增值税征税问题。网上有部分税务局也有答复,比如上海市税务局认为,企业购买保本理财产品取得的收益应该按照贷款利息缴纳增值税。另外有一些税务局对于企业购买各种理财产品是否缴纳增值税给出的原则是,如果企业购买的理财产品是保本型的,则应该按照贷款服务缴纳增值税。如果是不保本的,则算投资行为,不缴纳增值税。而另外也有税务机关认为,即使企业购买的是非保本理财产品,但是由于36号文认为理财产品时其他金融商品,我不按利息征税,也可以按金融商品转让征收增值税。总之,网上各种观点都有,似乎每个人都有一定道理,又都没有完全的道理。

对于理财产品、资管计划的流转税征税问题,在营业税下就是一笔糊涂账。而到了增值税下,我们如果仍然停留在法律条文的表面,扣各种字眼,而不去深入剖析理财产品背后的法律关系,不去了解各种理财产品、资管计划诞生背后的我国利率市场化的大的制度背景,则我们永远无法在制度层面妥善解决理财产品的增值税征税问题。

对于理财产品、资管计划流转税问题的讨论实际是伴随着中国对金融管制的放松,在利率市场化改革的大背景下,由于我国实行的金融业分业监管的模式,金融机构特别是银行通过各种通道进行业务创新而产生的新问题。随着中国的金融机构通过各种理财产品、资管计划进行跨界套利,中国的影子银行的规模也在不断增长。据德意志银行数据,截止2016年一季度,中国银子银行规模在过去四年的复合年增长率达46%,至21万亿,占银行业总资产的10%。这是理财产品流转税问题诞生的一个大的制度背景。

在2010年,我就曾经撰文分析过,税务机关需要关注金融机构,特别是银行的金融创新业务对营业税税基的侵蚀问题。比如,原先A银行直接放贷款给M公司,A银行取得的利息需要缴纳营业税。但是,现在A银行通过信托作为通道,通过购买单一信托计划给M公司放贷,此时A银行取得的收益从利息变为了信托商品投资收益,这个收益有些银行放入同业,有些银行放入投资收益中。抛开银行操作这种业务利益驱动和监管套利的动机,我们需要关注的是银行通过这种通道业务变换了收益的实现形式对营业税税基产生何种影响。

金融机构发行的理财产品从大的类型上可以划分为保本理财产品和非保本理财产品,发行机构发行的保本理财产品作为表内资产核算,而非保本理财产品作为表外资产核算。理财产品的增值税问题实际需要回答两个问题:

1、理财产品的购买人取得的理财产品兑付、转让收益是否需要缴纳增值税

2、理财产品的发行主体运用发行理财产品募集的资金从事投资业务是否需要缴纳增值税

对这两个问题的回答,则需要我们基于中国金融监管的整体制度背景下,深入分析各类理财产品背后投资者和发行主体的法律关系后才能有更好的解决方案。

对于保本理财产品,在营业税下,我曾经就和部分省级税务机关沟通过,个人认为,

对于保本型理财产品,银行作为发行主体在表内对于发行保本型理财产品募集的资金是作为结构型存款来核算的。因此,银行募集的这部分资金用于投资,银行是需要缴纳营业税(营改增后增值税)的。

我国的利率市场化是分步推进的。先放开贷款利率市场化,再放开存款利率市场化。因此,我们认为,保本型理财产品可以看作为我国监管机构在完全放开存款利率市场化之前,允许各个银行通过发行保本理财产品吸收存款的一种尝试。所以,本质上,银行发行保本型理财产品实际上可以看作是在我国存款利率市场化没有完全推行之前,银行根据自己的盈利能力,以一个自己约定的吸储成本向企事业单位和个人吸收存款的一种手段。如果你认为企事业单位和个人购买银行发行的保本型理财产品取得的收益属于贷款服务,那你在税收上就是认定为这种情况下是企业和个人在向银行放贷,这种理解既不符合中国金融监管现实,也违背大家的常识。同时,银行发行保本理财产品在表内核算,其运用募集资金投资已经缴纳营业税(营改增后增值税)了,你再对购买者取得的保本理财产品收益征收营业税(营改增后增值税)则存在重复征税问题。因此,个人认为,

将企事业单位购买银行发行的保本型理财产品认定为是一种存款关系,将保本理财产品收益认定为存款利息免征营业税(营改增后增值税)应该是有很大的合理性。

而对于非保本理财产品,包括各种信托计划、资管计划、基金子公司专项管理计划、证券投资基金是否需要缴纳增值税则是一个非常复杂的问题了。

实际上,我们要回答非保本理财产品的增值税问题,首先要回答购买人和发行主体之间究竟是什么样的法律关系。这个明确后,我们下一步才能去定义,这些理财产品、信托计划、资管计划、证券投资基金本身在增值税下究竟是作为“纳税实体”还是作为“纳税虚体”来对待。

比如,

目前证券投资基金有两类,一类是契约型证券投资基金,一类是公司型证券投资基金。

比如巴菲特的哈撒韦基金就是公司型基金,这样,购买方和发行主体之间实质就是一种投资关系,购买人作为基金的股东,取得的就是投资收益。此时,基金本身作为法人主体,在增值税下(如果征收),就应该作为一个独立的纳税实体,其投资范围如果属于增值税征收范围,该基金就要缴纳增值税。

但是,

在我国,目前非保本型基金、信托计划、资管计划和证券投资基金,包括私募基金,基本都是契约型关系,即购买人是基于信任,将资金交于发行主体发行的计划,委托特定的管理人进行投资管理。管理人只是按照契约合同约定,在为购买人提供投资管理服务后收取管理费。

购买人和理财产品、资管计划之间不是一种投资关系。

此时,我们如何界定购买人和理财产品、资管计划之间的法律关系呢,从而如何对理财产品、资管计划的纳税人身份进行界定,这里不仅在税法层面考量,还要考虑和其他法律规定(比如《证券投资基金法》、《信托法》、《证券法》)之间的协调。比如,《证券投资基金法》 第八条规定: 基金财产投资的相关税收,由基金份额持有人承担,基金管理人或者其他扣缴义务人按照国家有关税收征收的规定代扣代缴。从这个规定来看,我们是将契约型证券投资基金在税收上是看作纳税虚体,即基金本身不作为纳税人,只是作为扣缴义务人承担相关税收的法定扣缴义务,投资基金投资产生的相关税收都由购买人承担。从这个角度来看,财税【2016】36号文对于证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券给予免征增值税的规定实际上是不恰当的。因为,

证券投资基金本身就不属于增值税的纳税实体,没有纳税义务,何来免税之说。

实际上,在税收政策的规定上,应该考虑到其他相关法律的协调,即不把信托、非保本理财产品、资管计划作为纳税主体看待,把他们作为纳税虚体,但需要按规定承担相关税收的法定扣缴义务。那有人要问了,那什么证券投资基金可以免增值税,其他为什么不能也免,这里背后的逻辑何在。是啊,我们确实要回答这个问题。这里,实际上我们又需要将这些非保本理财产品(资管计划、契约型投资基金)进一步分类: