粉丝

7.5

万+,

欢迎各种形式的合作共赢

2023

年

7

月底,在第二届钠离子电池产业链与标准发展论坛上,比亚迪介绍了其在钠离子电池方面的开发进展以及规划,其中

150Ah

刀片电池已经通过中试,可进行规模化的生产。其中层状氧化物在

2023

年可以做到能量密度

140Wh/kg,

循环寿命

3600

次;而聚阴离子在

2023

年做到能量密度

110Wh/kg

,

1C

循环寿命可以做到

6000

次(参考

比亚迪:已具备150Ah刀片钠电芯的生产能力!

)。

此外,早在

2

月底,中科海纳率先发布其钠电池产品,并在思皓花仙子

A0

级小车上展示了其钠电池系统(参考

钠离子电池的机会窗口

)。随后在

4

月

18

上海车展上宁德时代宣布其钠离子电池将首发落地奇瑞车型,采用层状材料和

AB

电池系统(类似于蔚来

75kWh

版本的

LFP

和三元混用)。

6

月中旬在工信部发布的第

372

批《道路机动车辆生产企业及产品公告》,奇瑞

QQ

冰激凌搭载的就是宁德时代生产的钠离子电池,是一款总质量

1064kg

,最高车速

100km

的小轿车。

除了上述几家公司,

钠电池还有很多不到三年的初创企业,而且基本都是高校博士或者教授的研究成果进行孵化的企业

,包括江苏众钠,湖州超钠,无锡钠远,深圳盘古钠祥等。虽然时间不长,但进展可谓迅速。比如江苏众钠在今年发布了聚钠

1

号产品,用在轻型电动车上来取代铅酸电池,给战略用户价格为

599

元一套,大约

625

元

/kWh

。

可以说

2023

年钠电池在储能,轻型电动车以及

A0

级电动汽车都实现了破冰的应用,再加上依然火爆的融资(

9

月份盘古钠祥刚刚完成了无锡市政府主导的千万级

Pre-A

融资),热度只增不减。不过随着锂盐价格的不断下降,“平替锂电”的声音也在减弱。

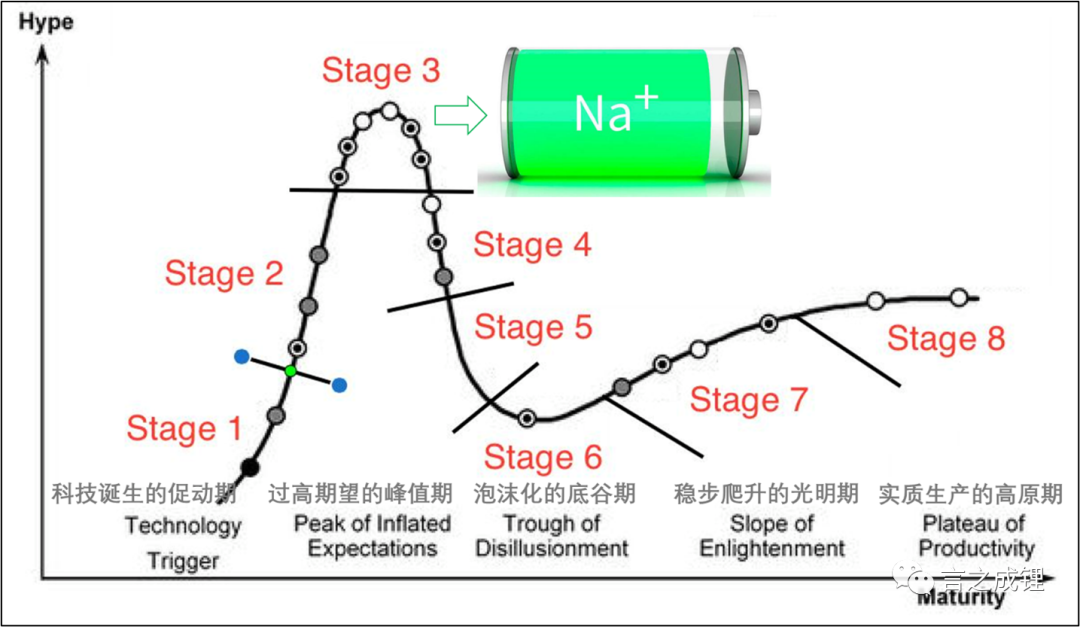

参考

Gartner

炒作曲线(

全固态电池更加务实了

),

钠电池目前可能正处于

Stage

3

过高期望的峰值期(可能马上就会进入拐点向下)

。那么除了成本因素以外,已经量产的钠电池目前还有哪些问题?为什么没有取得预期的市场效果?这其中有哪些不能说的秘密,本文带您一探究竟。

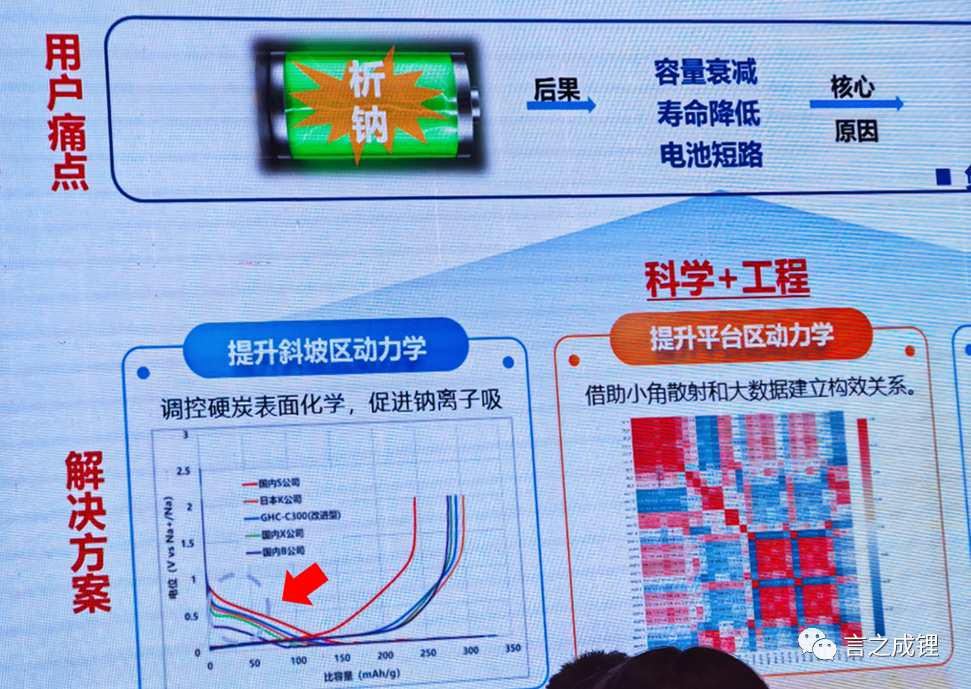

一、钠电池的问题主要在于硬碳

随着越来越多的钠离子电池开始启动装机测试,其问题暴漏也一览无遗。主要集中在两个方面,

一是其循环寿命不足

。与各家企业宣传的

3000

甚至

6000

次以上的寿命相差甚远,在轻型电动车(电瓶车)上可能只有不到1000次,甚至高温也就

500

次,而且能量密度越高,循环就越差。

二是析钠

,多次循环后很容易析钠而且吸出来的金属钠是点状分布的,跟锂离子电池面状析锂也不同。同样也是能量密度越高就越容易析钠。

如果不考虑电芯的一致性问题,那么其实寿命差本身也可能是跟析钠息息相关的。

不是说好的钠电池倍率性能更好,充电速度也更快,为什么还会析钠呢?

这要从

钠电负极材料的储钠机制

谈起,目前钠电池主要的负极材料是硬碳,不同于石墨嵌锂的机理,硬碳储钠的机理目前还存在争议,参考文章

Adv. Energy Mater.

2022

,

12

, 2200715

,主要有表面吸附,嵌入以及填充等几种模型:

1

)“嵌入

-

填充”

: Na

+

沿着倾斜区先插入平行碳层,然后再填充到平坦区的纳米孔中

2

)“吸附

-

填充”

: Na

+

先吸附在倾斜区的缺陷位点上,然后填充到平坦区的纳米孔中

3

)“吸附

-

嵌入”

: Na

+

先吸附在倾斜区的表面和缺陷位点上,再沿平坦区插入碳层

4

)多阶段共存

:

由于硬碳的尺寸复杂性,三

/

四个机制共存产生观察到的充放电曲线

值得注意的是,不同的储钠机理就意味着不同的优化思路来避免析钠:比如平坦区是填充为主的机理需要硬碳有较高的孔隙;而如果是嵌入为主的机理就要求较大的层间距。更为糟糕的是,目前学术界对此还没有完全达成一致。

不同的研究展现出不同的机理,大概率意味着他们合成的硬碳本身是有区别的。具体的机理跟硬碳合成的原料来源以及处理的温度气氛都有关系:换言之,就是

不同厂家的硬碳其储钠机理不同,避免析钠的方法也不尽相同,需要电芯厂进行定制优化

,包括隔膜,电解液,正极的匹配以及电芯极片的设计等等。

尤其是对于上文提到过的轻型电动车,为了追求极致成本,电芯开发和制造人员对于材料机理的认识基本为零,很少去定制优化。此外,电池包也不具备良好的热管理条件,对温度的控制比较差。

而且很多初创企业可能也不会采用

Multi-Step

Constant Current

的模式,而是

CC-CV

模式,但是两轮车的

BMS

控制比较薄弱,导致充放电的倍率变化和波动可能比较大。这样一来,多次循环后就容易出现析钠的现象。

不仅对于钠电,变电流也是当年锂金属电池失效的罪魁祸首之一:

Moli

在实验室测试的时候恒电流充放,并没有发现明显的锂枝晶问题,而到了用户手中,

电气设备的电流频繁的变化,就导致了析锂的发生

。虽然近几年锂金属电池领域也有了不小的突破,不过这些突破也仅限于恒电流模式,要么一直是大电流(比如

今日Nature封面重磅:锂沉积形貌竟与电解液和基底无关!UCLA李煜章教授深度解析

);要么一直是较小的电流,最为困难的变电流模式很少看到有文献去报道。

正是由于对充电析钠的担忧,中科海纳在

2

月底发布的三款钠离子电池虽然低温放电能力十分优异,可达

-40

℃

;但是低温充电只能够到

-10

℃

,还不如三元锂电,有点差强人意(参考

钠离子电池的机会窗口

)。这可能跟中科海纳使用生物质合成的硬碳材料有关,毕竟生物质原料的质量很难保证一致,所以得到的硬碳储钠的机理也很难研究清楚,谨慎一点还是好的。

此外,在上个月的鑫椤锂电高峰论坛上,

国科炭美

的董事长兼总经理陈成猛博士讲到了他们自主合成的硬碳材料的性能。借助中科院山西煤炭化学研究所这个平台,首先建立了前驱体的数据库,包括淀粉、纤维素、木质素、沥青等常用原料。经过优化后的

硬碳材料其容量和首效都达到甚至超过了日本可乐丽的水平,但价格

5

万元

/

吨只有其

1/3

不到,

性价比还是很高的。

不过他特意强调,虽然容量都类似,

日本的硬碳斜坡区的容量占比达到

70%

以上,而国产的硬碳斜坡区很多才

50%

左右

,为了避免析钠,实际可用的容量日本硬碳产品还是遥遥领先。

根据陈总的分析,他们家的

硬碳储钠原理是多阶段多机理共存的:先是表面吸附,然后中间嵌入,最后是硬碳内部的闭孔吸附

。后面两段的电压离

0V

(vs. Na+/Na)

太近,析钠的风险很高,是无法充分利用的。所以不能只看容量大小,还要关注斜坡区占比,那才是真正的可用容量。这方面国科炭美也在积极努力,也希望客户能提出他们的实际需求,产业链协同发展。

综上,

由于硬碳储钠机理的复杂性,目前钠离子电池的析钠问题还比较普遍,严重影响了电池的寿命和安全,而且还不得不降低充电的倍率,也无法实现超低温下的充电

。更为重要的是,根据锂电行业前十某研究院副院长的说法,

钠电池目前只有在圆柱电池中循环寿命才可以

,方型铝壳以及软包电池中都不尽如人意。

可能跟圆柱电池对体积的束缚和限制有关系,参考之前析锂的研究(参考

快充与析锂

),析钠也主要发生在隔膜和极片的界面处,必须保持界面均匀。此外,除了析钠,钠电循环寿命也与正极材料电压有关,尤其是有相变的层状材料。

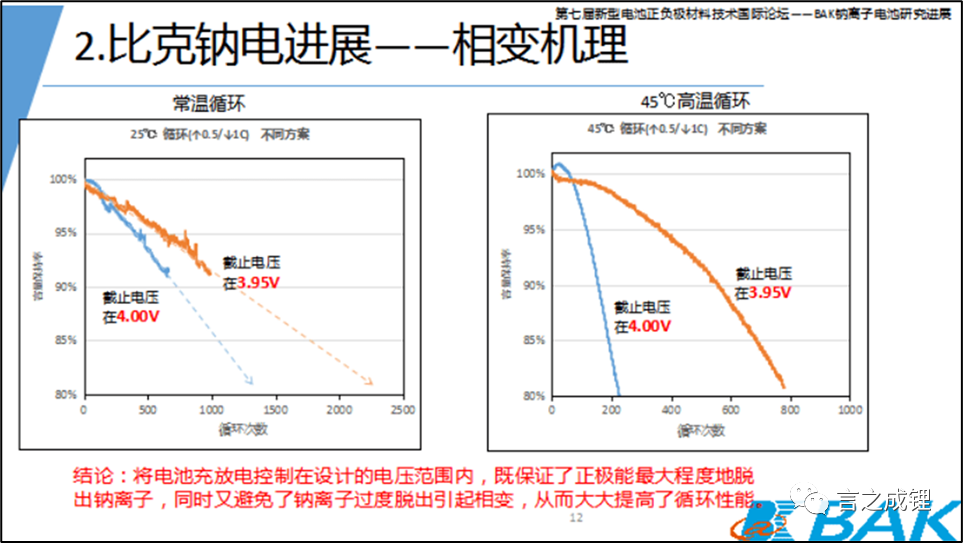

比如比克电池的胡博士在今年

4

月

第七届新型电池正负极材料技术国际论坛

上就提到过,钠电池

想要循环寿命高,必须要避开高电压平台区

。

他们在自己公司

21700

钠电池的研究,上限电压

4V

以上就超过了正极的电压平台区,是有相变峰的区域,无论是常温还是高温寿命都很差。为了改善循环,就要把电压降低到

3.95V,

避开相变区域,不过能量可能降低

5~10%

。

所以说

钠电池的寿命跟能量密度也无法兼顾

。

二、钠电池还有希望吗?

由于钠离子电池在循环寿命方面的问题,其在大规模储能领域的应用应该是减缓了步伐。钠

钠电池面临着跟锂电类似的成本和性能的抉择:性能较高的产品成本并不低,成本低的产品性能又差。

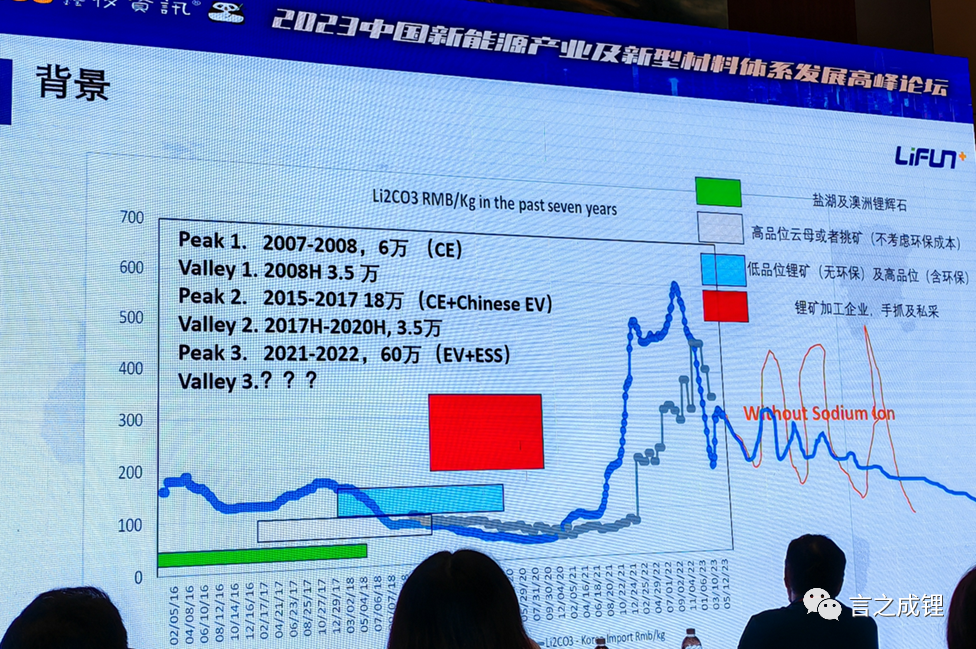

此外由于今年动力电池装机增量不足,碳酸锂期货价格屡创新低,年底可能在

15

万以下了。而且去年很多公司也有锂电池的存货,现在也低价出售。

比如楚能新能源已经宣布下半年其磷酸铁锂电芯价格不含税

0.5

元

/Wh,

含税为

0.57

元

/Wh,

加上系统差不多

0.2

元

/Wh

的成本,储能系统的价格已经来到了

0.8

元

/Wh

以内。而

目前钠离子电池系统至少还得

0.8

元

/Wh

,寿命可能还无法达到

LFP

的

6000

次,在储能领域其竞争没有优势

。

虽然如此,由于资源瓶颈问题,还是必须要大力发展钠离子电池用来稳定并制约锂离子的价格波动,实现新能源产业的良性和健康发展。这不仅是中国,也是缺少资源的

欧洲等国家的共识,这一轮最早的几家钠电池公司,包括英国的

Faradion

以及法国的

TIAMAT

也都是欧洲的

。

在鑫椤锂电上个月的高峰论坛上,

湖南立方新能源

的董事长兼总经理涂健回顾了过去

20

年来的几次锂盐价格波动,得到的结论也是类似的,那就是必须要用钠电池的发展来制约锂盐价格波动,保证整个锂电池产业的健康发展。

所以说虽然目前锂电池价格跌倒了低谷,钠电的应用不及预期,在储能领域跟

LFP

相比也没有优势,但是为了稳定锂盐的价格,必须要继续发展钠电池。尤其是在动力和轻型电动两个领域:

1.

动力方面:核心是高比能,哪怕是用高端的层状材料也无所谓

。因为钠电池正极的成本低廉,低温性能也好,跟

LFP

电池是很好地互补,所以在新能源

A0

级车市场是不错的应用场景。一方面选用层状材料做出高比能的电芯,另一方面跟成熟的

LFP

电芯混用,提高综合性能。

这方面宁德时代在力推,比亚迪也在快速跟进。孚能科技跟江铃合作的纯电动轿车玉兔也在

6

月中旬上了公告。可见几大主要的锂电池企业都已经沿着这个方向提前布局了。中科海纳也跟江淮在思皓花仙子车型上进行了钠电池的合作,也许

2024

年就能见到钠电的车型开售。

在

新能源领域的应用尤其是注意高温产气和高温循环的问题,这也是硬碳负极的硬伤之一

。上面比克的钠电

45

℃

循环寿命不到

800

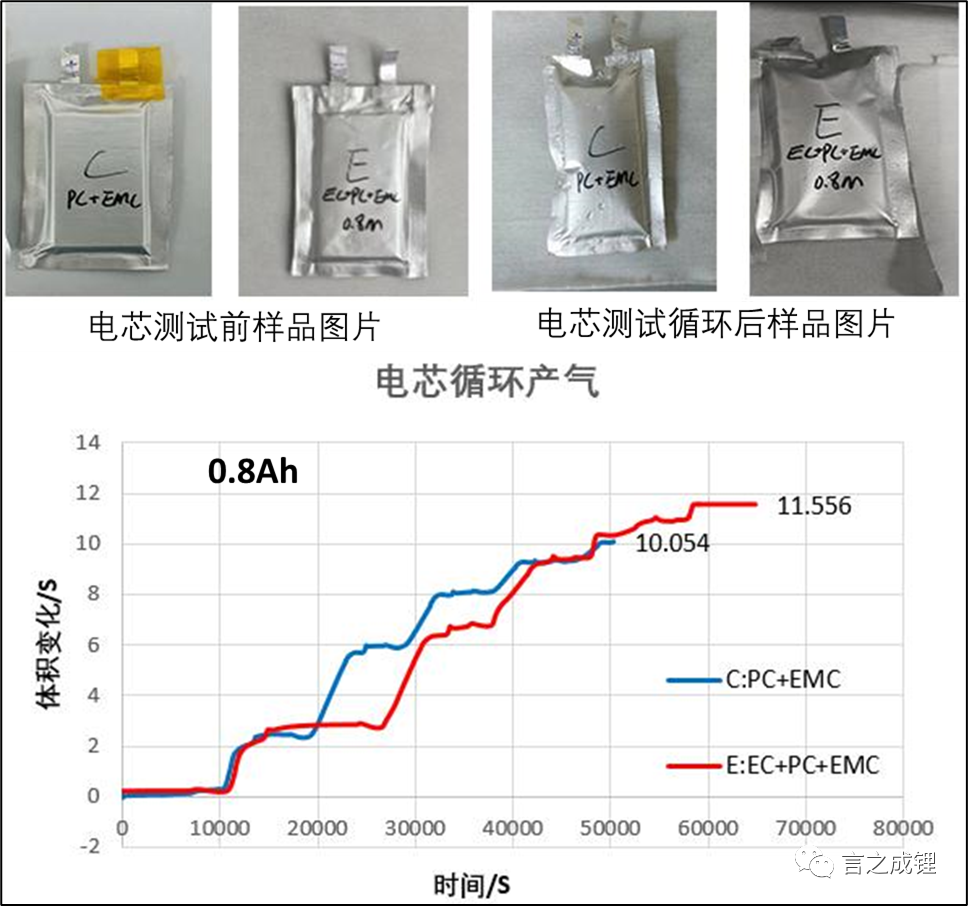

,此前中科海纳公布的数据也隐去了高温存储的容量衰减。而设备厂川源科技利用其生产研发的

ACCFILIM

原位体积测量系统

,也测试了小软包钠电在

45

℃

循环情况,结果发现两种电解液配方产气都比较严重。高温产气问题后续还需要结合材料包覆以及电解液配方优化来综合解决。

2.

轻型电动车:这方面众多初创钠电公司都有所布局。核心并不是高比能,而是低成本

,所以其主要路线不仅有层状材料,还有聚阴离子等。

江苏众钠就是其中的一个代表,采用低成本的硫酸铁钠正极,给战略用户的价格才

625

元

/kWh,

不过没有规模效应,大概率这个是亏钱的。就好比当年上海华谊新材料中试线的

LMFP

材料,其售价也非常低,也是出于先占领市场的目的。

不过这个领域的应用面临着铅酸电池的竞争,在钠电池寿命不及预期的情况下,推广还是有难度的。所以必须要优化硬碳负极,也包括

BMS

充电控制策略等,来提高寿命。

三、钠电池的应用需要标准先行

由于钠离子的爆发是从

2021

年开始的,到现在也就两年多的时间,虽然很多产品相继问世,但是钠电池产品以及原材料的成熟度都有待提高,具体如下:

1.

钠电池的

原材料标准缺失

:比如电池级碳酸锂是有标准的,但是碳酸钠没有一个电池级的标准,这样各家实际采用的原料品质就难以把控。类似的,负极硬碳材料的前驱体也是五花八门,最终产品的质量参差不齐。

2.

钠电池

产品的标准缺失

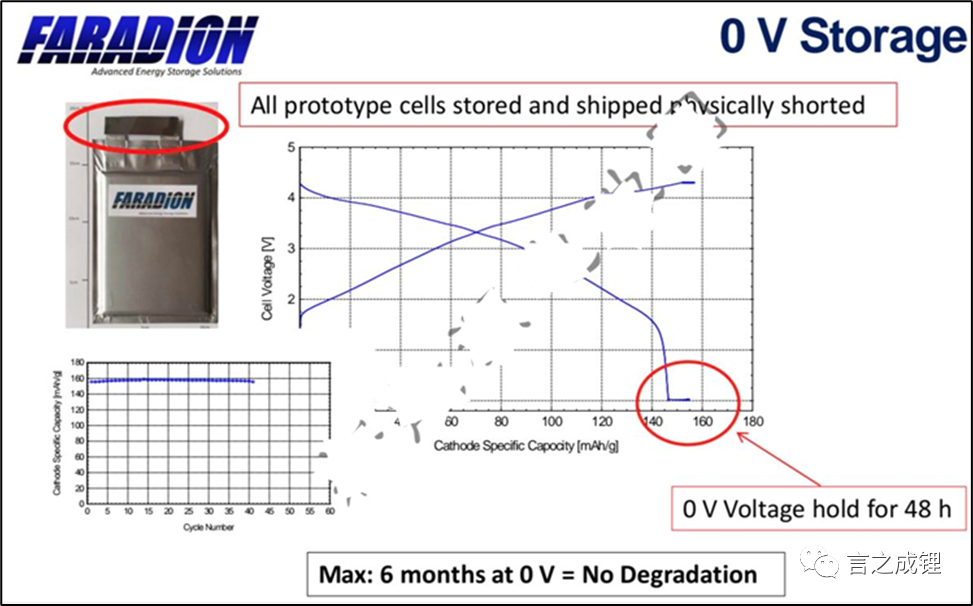

:目前钠电池普遍采用锂离子电池的标准,并没有基于钠电池的特殊特性进行优化。比如锂电池不能过充过放,但是根据

Faradion

早期的研究,钠电池是可以过放到

0V

的,甚至在

0V

下保持半年都没有衰减。这对于存储以及运输的安全是有利的,在应急情况下也可以提供额外的能量。

不过在目前没有相应标准的情况下,过放电这部分的能量还难以得到合理利用。好在现在有一个团体标准

T/CNESA 1006-2021

《钠离子蓄电池通用规范》,也已经有

25

家企业的钠电池测评通过了。而正式的国家标准也在积极推进中。

3.

钠电池的

BMS

控制优化

:钠离子电池的

BMS

目前使用的还是锂离子电池的,无法支持过放。如果要最大限度利用钠电池的本征优势,还需要优化其

BMS

软件和硬件。过放可在应急情况下提供额外的能量,对于消费者而言也是利好的。

4.

钠电池

生产的质量管控

:目前钠电池组产品循环寿命低也可能是因为一致性差,质量控制薄弱导致的。这跟早些年的锂电池企业是类似的,大都由作坊改造而来,尤其是有铅酸电池背景的那些企业,对于产品质量的管控并不到位,也不符合汽车行业

IATF

16949

质量管理体系的要求。

随着锂电池在动力和储能行业的发展,电池厂从车企挖质量人员,加上跟车企的合作久了,慢慢都掌握了生产质量控制的精髓。钠电池企业很多都是从高校出来的教授创办的,对于前沿的技术较为重视,对于成熟配方的产品生产的质量控制可能还欠缺,急需弥补。不过目前锂电池依然很火爆,经验丰富的质量人员可能不愿意去钠电池厂工作。

综上,为了保证钠电池行业的健康发展,必须要出台相应的国家标准,而且无论是原材料端还是电池端的生产质量都需要严格控制,

BMS

也要有针对性的优化,更好地适配钠电池的特性。

小结

:

钠离子电池虽然已经量产了,但是在循环寿命方面远不及预期,而且还有很高的析钠风险,不得不牺牲能量密度来避免析钠,提高循环。

其中主要原因是硬碳的储钠机理还不够清晰

,在电压平台区如何避免析钠还没有明确的方法。一般对于机理不清晰的技术,大部分公司是没有勇气来推动其规模应用的(比如早些年以色列

StoreDot

公司的量子点电池,衰减机理不清,

C

公司就不跟其合作)。

更为糟糕的是,

不同厂家的硬碳产品可能有着不同的储钠和析钠的机理,还需要单独优化

。由于循环寿命的降低,钠电池在储能领域的应用前景堪忧,但在动力和轻型电动车领域依然可以大展宏图,前提是解决高温产气和低温充电的问题。

行业内这两年对

钠电的预期极高,也投入了大量的资金,所以目前主要是报喜不报忧,对于析钠,高温产气,低温充电等问题三缄其口

,先采用缓兵之计,用圆柱电芯延缓这些问题的影响。但是这些基础问题必须要完全解决,才能扫清钠电产业化面前的障碍。

虽然随着碳酸锂价格的回落,留给钠电的机会窗口也在缩短,但为了保证锂电行业的健康发展,必须要坚持发展钠电池。也期待行业能够尽早明确硬碳的储钠机理,并解决其高温产气以及析钠等问题。