中国经济增长动能正处于从人口红利、金融周期到科技创新的第三次切换阶段,我们预计资本市场也将因此发生深刻的变化。我们在新古典和凯恩斯所说的“动物精神”两个视角下,结合美国战后两轮科技创新时期宏观金融环境和科技股变化的历史经验,讨论我国科技创新时期相关板块资产价格的演变。

回顾美国战后到20世纪末期间两轮科技创新,其科技股的表现分别有2个共同之处和3个不同之处。

共同之处是

科技股的涨幅均高于非科技股,同时科技板块中的新公司总体跑赢老公司。

不同之处主要体现为三个方面:

第二轮周期中科技股相对于非科技股的超额收益远远大于第一轮。

1947-67年期间科技股总体累计涨幅为820%,非科技股的涨幅为680%;第二轮周期中,科技股最高时较1980年上涨3000%,非科技股上涨1000%。其二,

两轮周期中科技股涨幅的差异来自估值的贡献多于盈利的贡献,

1950-70年科技板块盈利累计上涨260%,而1979-99年期间科技板块盈利累计上涨了340%。此外,

第二轮周期中新公司相对老公司的超额收益更高。

从新古典的视角来看,美国两轮创新时期科技股表现均很亮眼,背后是“干中学”带来的高增长预期,而行业属性与金融环境的差异,则是第二轮创新时期科技股较前一次表现更为亮眼的主要原因。

虽然技术创新早期成本较高、市场规模有限,但是随着应用规模扩大,我们所观察的几十种产品中,实际生产成本均出现了大幅下降,技术快速迭代给新公司创造了挑战老公司的机会。第二轮周期中更多是指数型的技术进步,科技板块盈利增长快且净利率明显高于其他行业,其“量价齐高”的走势让投资者有更强的增长预期。第一轮周期中更多是线型的技术进步,科技行业净利率并未明显高于其他行业,“量高价不高”(薄利多销)。第二轮周期中,美国利率也处于长期下行阶段,金融监管也更为宽松,高科技新公司融资便利,新公司跑赢老公司的概率也更大。

从“动物精神”来看,金融环境宽松,投资者在乐观时期增加杠杆,也有力支撑了美国第二轮周期中的科技板块,在部分企业盈利不及预期或IPO供给上升的背景下,资产价格随后出现大幅波动。

增长预期对资产价格的影响不对称,科技创新虽然充满不确定性,但是其高增长预期会有力推升股价。1980-1999年美国五次放松了金融监管法案,叠加利率长期下行,投资者“动物精神”比较明显,期间二级市场换手率以及杠杆率都有比较显著的上升,而IPO中亏损公司的比例也提高的比较多,从1990年的15%上升到2000年的81%。

科技行业的属性意味着我国科技股的表现跟美国科技创新时期有相似之处,政策的积极支持亦支撑相关板块的表现,但金融监管的加强亦利于降低像美国创新时期股市那样“大起大落”的风险。

中国科技创新两个比较大的方向是绿色能源和数字经济。我们的分析表明,近几年来,科技行业成长快、净利率高于其他行业,享受“量价齐升”的红利,给投资者较高的增长预期,这一点似乎与美国第二轮科技周期的可比性相对更强。从宏观层面来看,无风险利率可能仍有下行空间,政策对科技创新多方位的支持,也有利于改善其融资条件。与美国彼时大幅放松金融监管不同,中国政策层对金融风险高度重视,监管不断改进,意味着“动物精神”的土壤可能没有美国当年那么“肥沃”,这将有利于股市的健康发展,降低大起大落的风险。

从短期视角来看,科技行业资产价格与宏观经济形势有一定相关性,我们利用增长与信用利差构建的模型,对中美相关行业的风险溢价具有比较好的拟合效果,有助于判断短期波动风险。

“十四五”规划中,科技创新被放在显要位置,作为第一项任务进行了专章部署,充分显示了我国对科技创新的充分重视。实际上,除了科技创新本身之外,其他几个跟国家发展战略相关的关键词,比如绿色和安全的核心都是科技。没有科技创新难以发展绿色经济,难以实现碳中和,没有科技创新也难以实现种子安全和供应链安全。7月27日,中共中央政治局委员、国务院副总理刘鹤在线为全国“专精特新”中小企业高峰论坛致辞,提出“我国经济发展到当前这个阶段,科技创新既是发展问题、更是生存问题。”[1]

从宏观的角度,我们应该怎样理解科技创新对增长,以及对资本市场的含义?科技硬件、新能源车产业链、新能源、高端制造等相关板块估值已经有明显提升。一个重要的问题是,从宏观角度来看,如何理解这些板块的市场表现?是否有国际经验可供参考?未来如何演变?

我们首先从中长期视角梳理中国的经济增长动能的转换,然后从两个宏观视角,即新古典和凯恩斯所说的“动物精神”,结合美国科技创新的经验,分析科技行业的特征,以及对中国的启示。

我们不妨把1999年之后的三个十年粗略地分为三个阶段,第一个10年(1999-2008)是中国人口红利突出的时期,第二个10年(2009-2018)是中国金融周期快速上行的时期,而2019-2028乃至更长时期是加快推进科技创新的时期。

中国的劳动年龄人口增长率在2007-2008年以后开始下降,生产者对消费者的比例也相应见顶,而抚养比则逐步上升(图表1)。七普数据显示,全国人口14.12亿,较2010年年均增长0.53%,增速进一步放缓,抚养比延续2011年以来的上升趋势。第一个10年期间,中国劳动力便宜,生产能力强,产品价格低,再加上加入WTO,美欧又处于金融周期上行阶段,需求旺盛,中国的出口非常强劲,带来比较长时期的高速增长。

金融的顺周期性来自于信用(广义信用,包括影子银行信贷)和房地产价格互相加强。

由于房地产是信贷抵押品,因此房地产价格和银行信贷在一段时间内相互促进:贷款发多了,房地产价格上升,而房地产作为抵押品的价值上升,使得借款人的借款能力上升、银行的贷款能力也上升,进而带来顺周期性。图表2是根据最新数据估算的中国、美国、欧元区的金融周期。从2009年到2018年,中国经历了大幅的信贷扩张与房价上涨,近几年来,随着金融供给侧改革的进行,对房地产的监管加强,金融周期已经见顶下行。

资料来源:BIS,CEIC,万得资讯,中金公司研究部

进入第三个十年,中国经济的增长动能再次转换。

劳动力、资本与全要素生产率是经济增长的3个因素,随着人口红利的消失,以及金融周期进入下行阶段,全要素生产率将成为中国经济发展的重要动力,而我们预计科技创新将成为全要素生产率提升的最重要支撑之一。作为科技的代表,数字经济占GDP的比重不断上升(图表4)。数字经济这个词最早出现在1990年代中期,当时的相关讨论主要集中在数字技术和互联网应用领域。但是随着数字技术发展,数字经济的内涵也在不断演进。

图表3更清晰地描述了中国三十年的发展历程。第一个十年期间,新增劳动力很丰富,第二个十年期间,金融周期快速上行但是新增劳动力逐年下滑,第三个十年期间,新增劳动力由正转负,但是以数字经济为代表的科技将带来新的增长动能。

资料来源:BIS,CEIC,万得资讯,中金公司研究部

经济增长动能从人口红利到科技创新转变对经济增长的含义是什么呢?

人口红利时期,从供给端来看,劳动力快速增长,生产者相对于消费者比例上升,储蓄过剩带来资本快速扩张,结果是经济经历高速增长。从需求端来看,人口红利对应的就是出口高速扩张,高储蓄支撑资本形成。金融周期上行时期,从供给端来看,一方面劳动力增速放缓,另一方面楼价加速上行、信贷快速扩张,导致劳动力与资本错配,全要素生产率下行,经济增速趋势放缓。从需求端来看,虽然基建投资和房地产投资一度高速增长,但是出口增速放缓,整体经济增速逐步下行。进入第三个十年,劳动力负增长,人口抚养比上升,储蓄放缓,资本积累减速,叠加金融上行时期带来的资源错配效应,经济增速下行。科技创新提高生产效率,虽然创新不会一蹴而就,但是经济增长的可持续性得以改善。因此第三个十年是经济增速放缓但是生产效率改善的时期。

相应地,经济增长动能从人口红利到科技创新转变对资本市场的含义是什么呢?从图表5可以看出,A股科技行业的估值基本上处于波动状态,而近来处于上升态势,以房地产开发商和银行为代表的传统行业的估值则经历了较明显的下行,近几年则更为低迷。随着科技创新时代开启,科技股将如何演变?我们接下来从美国科技发展与股市表现的历史经验出发,抽丝剥茧,从新古典基本面与凯恩斯所言的“动物精神”两个角度详解如何理解科技股的增长与估值。

图表5:科技行业与全部A股及传统周期行业的估值差趋势性扩大

资料来源:万得资讯,中金公司研究部 注:科技行业包括半导体、计算机、通信、航空航天等

二战后美国经历了两波较大的技术进步,

一轮集中在二战后的20年

,受益于二战期间对生产效率与规模的考验以及持续不断的政府订单,美国的电子设备、通信设备、航空航天、化工医药均出现了明显的技术进步,其中代表性的事件包括波音推出的707喷气式客机、抗生素/疫苗/处方药种类与购买量的快速上升、电视机的出现、大型计算机的商业化。

另一轮则集中于20世纪的最后20-30年

,主要集中于小型计算机与互联网的软硬件领域,标志性的事件包括1974年第一台小型计算机的发布、万维网的发明、以及网民的迅速增长(从1993年的9万人增加到2000年的9000万人2)。

在这两轮周期中,科技板块盈利的上涨幅度有差异,但是估值涨幅的差距更加明显。

这里我们以标普500的表现来观察总体的市场情况,经过与其他数据的对比,标普数据基本可以反映美国股市的总体走势。1947-1969年,标普上市公司盈利累计上涨了255%,而1980-2001年期间的涨幅为183%。但是,2001年4月的标普市盈率是1980年初的3.8倍,而1969年标普市盈率是1947年的1.7倍(图表6-7)。市盈率涨幅的差异解释了两轮科技周期中股市收益差距的绝大部分。

资料来源:Robert J. Shiller,中金公司研究部

资料来源:Robert J. Shiller,中金公司研究部

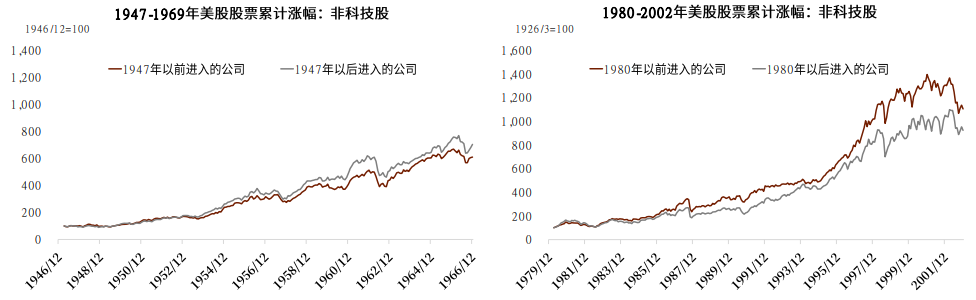

在这两轮周期中,科技行业股价涨幅均高于非科技股。

我们根据文献[2]对两轮周期中的科技股进行了划分。在第一轮周期中,即战后的20年中,科技股包括的行业有化工、计算机、半导体、飞机制造、广播通讯。在第二轮周期中,即20世纪后期,科技股包括计算机、半导体、信息服务、通讯。在1947-1967年,科技行业股票的累计涨幅为820%,而同期非科技行业的涨幅为680%。在第二轮周期中,互联网泡沫破裂之前,科技股的跑赢则十分明显,最高时期较1980年上涨3000%,而同期非科技股仅较1980年上涨1000%。但是从2000年8月到2002年12月,科技股累计下跌59%,非科技股累计下跌11%。

第二轮周期中科技股的估值涨幅要远远大于第一轮,但两轮科技股盈利的涨幅差异没有如此明显(图表8-9)。

受数据的限制,我们仅能获取到1950年之后各个企业详细的财务数据,自上而下计算,1950年-1970年,科技股盈利累计上涨了260%,在1979-1999年,科技股盈利累计上涨了340%,二者相差80个百分点。然而,在1947-1967年,科技行业股票的累计涨幅为820%,而在第二轮周期中,科技股最高时期较1980年上涨3000%,股价的差异主要是由估值涨幅的差异导致的。

图表8:1947-1969年,科技行业相对跑赢非科技行业

资料来源:CRSP,中金公司研究部 注:战后的20年中,科技股包括的行业有化工、计算机、半导体、飞机制造、广播通讯。

图表9:1980-2002年,科技行业涨幅更大,但后期跌幅也更深

资料来源:CRSP,中金公司研究部 注:在第二轮周期中,即20世纪后期,科技股包括计算机、半导体、信息服务、通讯。

在两轮周期中,科技行业中的新公司均跑赢老公司。

在这两轮周期中,我们按照公司的上市日期,将在每一轮周期开启前上市的公司作为老公司, 在每一轮周期开启后上市的公司作为新公司。无论是在第一轮还是在第二轮周期中,科技行业中的新公司总体上均明显跑赢老公司,第二轮周期中更为明显。1947-1967年,科技行业中的新公司累计上涨1000%,老公司累计上涨750%;1980-1999年,科技股中的新公司累计上涨6000%,老公司累计上涨1860%(图表10-11)。值得注意的是,这种新公司对老公司的超额收益更多存在于科技股;在非科技股中,这种现象并不明显(图表12),主要原因是相对于科技行业,其他行业的生产技术的更新迭代相对缓慢,而老企业往往具有一定的先发优势,因此新企业挑战老企业的难度相对较大。

图表10:1947-1969年,科技行业中的新公司跑赢老公司

资料来源:CRSP,中金公司研究部;注:战后的20年中,科技股包括的行业有化工、计算机、半导体、飞机制造、广播通讯

图表11:1980-2002年,科技行业中新公司跑赢老公司的幅度更大

资料来源:CRSP,中金公司研究部 注:在第二轮周期中,即20世纪后期,科技股包括计算机、半导体、信息服务、通讯。

图表12:非科技行业中,新公司跑赢老公司的幅度相对较小

由于增长预期对估值影响的不对称性,高增长预期有利于科技股的估值。

对科技股的增长预期往往有很强的不确定性,市场往往一方面看到其很高的增长潜力、过往周期中科技股的盈利表现也会给这部分投资者信心;但另一方面,也会有投资者担心其失败甚至破产的风险。但是,由于增长预期对估值的影响是不对称的,最后往往是高增长预期战胜对破产的担忧,拉高了科技股的估值。

从新古典视角看,高估值与其盈利的不确定性有着直接联系[3]:使用最简单的高登增长模型,PE=1/(r-g),r表示股权资产贴现率,g表示对公司的增长预期。我们注意到,g对PE的影响并不是线性对称的,在g增加时,PE是加速上升的,而g减少时,PE是减速下降的;由此,换句话来说,g即使减少一个相当大的量,对PE的影响也是有限的(比如减少到负无穷,PE也就是降低到0);然而,如果g增加一个相对小的量,比如增加到无限接近r的位置,PE可能就会大幅增加。落实在现实当中,即购买一家科技公司的最极端损失可能是100%,而最高回报可能是10倍甚至百倍,因此科技公司的高估值往往也是可以理解的。

那么进一步来看,我们该怎样认识科技公司的增长潜力呢?从需求端来讲,投资者往往通过自己的深入研究探索特定技术和公司的前景,并发现其可能具有很大规模的市场需求,这是科技公司增长潜力的重要支撑之一。然而需求端存在很强的异质性,不同公司不同技术之间的差别很大,这并不是我们在本篇报告中分析的重点。

从宏观的角度来看,科技公司增长潜力一个很重要的来源,是供给端技术持续进步的潜力。

早期的技术很可能是不成熟的、具有瑕疵的,单位成本往往较高,距离真正的应用或者超大规模应用还有比较长的距离,但从技术进步的规律来看,我们可能不必对这种早期的瑕疵过于担心。

对此,有一些经验性的观察,其中最为著名的就是:“干中学”(learning by doing),也就是技术的大规模应用,最终会带来生产成本的明显下降

。有三条较为著名的经验观察描述了大规模应用与技术进步的关系,并因为其准确性并被后人称为“定律”。按照知名度来讲,

► 第一条是“摩尔定律”

(Moore’s Law)[4]。1965年,英特尔联合创始人戈登摩尔提出:集成电路中每平方英寸晶体管的数量每两年翻一番,而成本则减半。摩尔定律被人熟知,是因为其准确地预言了半导体行业随后的发展历程。

► 第二条是莱特定律

[5]。莱特定律由航空工程师西奥多·莱特(Theodore Wright)在1936年提出,当飞机产量翻倍时,成本以特定的速度下降。相较摩尔定律,莱特定律被人知晓得较少,但是它启发了著名经济学家阿罗提出内生增长模型[6]。

► 第三条是弗拉特利定律

。弗拉特利定律由医疗技术公司Illumina的前董事长杰伊·弗拉特利提出,描述了基因组测序成本随着其大规模的应用而指数型下降。

在更广泛的行业里面,大规模应用是否会带来生产成本的下降?我们搜集了1929年以来60余种常用产品的实际生产成本[7]。

总的来看,在制造业行业中,大规模应用会很大幅度地降低生产成本;在15年的时间中,大多数行业的生产成本降幅达60%以上、计算机硬件下降到原来的1/1000以内。

在下图中,我们选取了9个行业进行汇报,包括计算机硬件(DRAM、硬盘),家电机械(汽车、黑白电视),新材料(钛),新能源(光伏电池),化工(氨基乙醇、环乙烷)、医疗(DNA测序)。在我们的观察周期里面,化工产品的生产成本下降幅度是最小的、但也非常可观,在15年的时间里下降了约60%;汽车、黑白电视、钛、光伏电池下降了约70%;硬盘、DRAM则下降了99.9%以上。此外,我们还想指出的是:

► 大规模应用对生产成本的降低不仅局限于新兴产品。

在我们的样本中,既包括一些在观察周期中刚刚兴起的产品,例如DRAM、硬盘等;也包括一些在观察周期之前就已经成型的产品,包括汽车、化工材料等。

► 指数型的成本下降不局限于半导体产品。

虽然大多数产品生产成本的下降总体是线性的,仅有小部分产品的成本下降是指数型的,但这种指数型的成本下降也并不仅仅局限于半导体行业。一方面,DNA测序的成本也呈指数型下降,其技术与半导体本身并无直接联系;另一方面,硬盘的技术进步其实与集成电路中晶体管的密度也并无直接关系。

图表13:对于大多数制造业来说,大规模应用会带来生产成本的下降(线性坐标轴)

注:1)汽车从1985年开始,DRAM(存储器)从1971年开始,晶体管从1968年开始,黑白电视从1947年开始;光伏从1980年开始;钛从1950年开始;氨基乙醇从1955年开始;DNA测序从2001年开始2)实际生产成本表示扣除通胀后的生产成本

资料来源:http://pcdb.santafe.edu/,EIA,中金公司研究部

图表14:小部分产品的生产成本呈指数型下降,大部分呈线性下降(对数坐标轴)

注:1)汽车从1985年开始,DRAM(存储器)从1971年开始,晶体管从1968年开始,黑白电视从1947年开始;光伏从1980年开始;钛从1950年开始;氨基乙醇从1955年开始;DNA测序从2001年开始 2)实际生产成本表示扣除通胀后的生产成本

资料来源:http://pcdb.santafe.edu/,EIA,中金公司研究部

但需要指出的是,并不是所有的生产技术在大规模应用后都会降低生产成本,对于不同的技术、以及应用同类技术的不同公司,其“干中学”的结果可能有较大的不同,具体来看:

► 对于供应端强烈依赖自然禀赋的产品来说,其生产成本难以随着规模的扩大而有明显下降。

以化石能源的开采为例,我们搜集了美国1949年以来主要化石能源生产成本的变化,美国石油、煤炭、天然气的实际生产成本相对于1949年均有所上升,与之相对比的是,太阳能电池板在1958年应用于美国卫星发射之后,其生产成本在2013年降至原来的1/2000以内(图表15)。

► 技术的供应端虽然在进步,但是需求端提出了更高的要求,最终的生产成本并未下降。

以核电为例,虽然不同核电厂的成本估算存在一定困难,但从大量的已有数据和文献来看[8],1970年以来的核电实际生产成本是在上升的。其主要原因是,与小规模试验时期不同,大规模核电技术的应用后,不仅需要其产生低成本的电力,还需要其保证安全性。因此,虽然核电技术本身一直都在进步,但是为了保证安全性,其生产成本反而有所上升。

► 对于应用同类技术的不同公司而言,经验不能有效积累也可能导致“干中学”的规律失效。

由于公司人员流动、数据/经验积累的可得性不同,不同公司之间“干中学”的效果差别很大。我们寻找了1945-1984年发表的22个研究当中总结的108个干中学的制造业案例(图表16),量化其在产量扩大一倍时生产成本的下降幅度,不同公司之间的确存在着一定的差别,甚至不排除出现生产成本上升的情况。洛克希德为例,其制造的L-1011 Tri Star飞机的生产成本并未随着产量的增加而下降,一个重要原因是其早期生产该飞机的管理人员与工人离开了公司[9]。

资料来源:EIA,Perlin, John. From space to earth: the story of solar electricity. Earthscan, 1999.中金公司研究部

图表16:不同公司在产量扩大一倍时,生产成本降幅有所不同

资料来源:Argote, Linda, and Dennis Epple. "Learning curves in manufacturing." Science 247.4945 (1990): 920-924,中金公司研究部

技术进步在公司经营上面的影响并不同,如果把ROE拆解为净利润率、资产周转率(销售收入/总资产)、权益乘数(总资产/总权益),技术进步通过不同渠道提振企业ROE:

► 战后二十年的技术进步,主要通过提高企业的销售收入、提高资产周转率,进而保持企业的ROE水平。

战后20年中,科技行业公司的净利率与非科技行业的公司并没有显著差别(图表17),但是科技行业资产周转率明显高于非科技行业(图表18)。这一现象可能说明,战后20年的技术进步带来的成本下降通过价格传导使消费者受益,企业则受益于价格下降之后带来的销量提升。

► 20世纪后20年的技术进步,企业保持了较高的净利率,同时企业又以此为基础获得较大规模的债务融资(加杠杆),进而保持企业的ROE水平。

20世纪后20年中,科技行业的净利率要明显高于非科技行业(图表20),同时,科技行业的权益乘数也要高于非科技行业(图表21)。这一现象说明,信息技术革命带来的技术进步,其带来的成本下降并未完全传导到消费者,使得企业既享受了成本下降带来的收益,也享受了销量扩大的收益。但在乐观的预期下,科技行业公司凭借大规模借债实现了总资产快速扩张,而销售收入并未跟上资产扩张的速度,因此其资产周转率要明显低于其他行业(图表22)。

► 第二轮周期中的科技股在盈利增长的过程中仍保持了较高的净利率,“量价齐升”的走势也让投资者给予其更高估值溢价。

战后20年的技术进步,如前文图表中的黑白电视、汽车、化工产品等,更多是线性的技术进步,更类似于“改进型创新”,以价换量促增长,体现在相较于非科技行业并没有明显的净利率优势,想象空间较小;而20世纪最后20年的技术进步,主要集中于半导体及计算机设备领域,呈现出指数型的技术进步,大幅带动了新兴行业的成长并且保持了很高的净利率,量价齐升,因此想象空间更大。

但同时需要注意的是,1980-1999年的宏观背景是美国金融监管放松、利率趋势下行的时代,而1949-1969年则是金融监管较强、利率上行的阶段(图表25-26),宏观变量的差异也对两轮之间估值的差异有重要的影响。

在1950年-1970年,科技股盈利累计上涨了260%,在1979-1999年,科技股盈利累计上涨了340%(图表23);但在1950-1970年,科技股估值上涨了504%,而1979-1999年,科技股估值上涨了2734%(图表24)。我们可以按照这样的公式拆分科技股的估值:

科技股估值= 非科技股估值 + 科技股

相对非科技股的估值溢价

。非科技股估值,更多受到宏观层面的影响,科技股相对非科技股的估值溢价,则受到不同科技创新阶段行业特点的影响。从数据来看,宏观层面与行业层面的原因,共同解释了第二轮科技股估值的涨幅更大(图表27)。

图表17:1950-1969年,美国科技公司与非科技公司的净利率大体相同

资料来源:Compustat,中金公司研究部;注:战后的20年中,科技股包括的行业有化工、计算机、半导体、飞机制造、广播通讯

图表18:1950-1969年,美国科技公司的资产周转率高于非科技公司

资料来源:Compustat,中金公司研究部;注:战后的20年中,科技股包括的行业有化工、计算机、半导体、飞机制造、广播通讯

图表19:1950-1969年,美国科技公司的权益乘数与非科技公司区别并不大

资料来源:CRSP,Compustat,中金公司研究部 注:1950-69年科技股包括化工、计算机、半导体、飞机、通讯;1979-99年包括计算机、半导体、信息服务

图表20:1979-1999年,美国科技公司的净利率高于非科技公司

资料来源:CRSP,Compustat,中金公司研究部 注:1950-69年科技股包括化工、计算机、半导体、飞机、通讯;1979-99年包括计算机、半导体、信息服务

图表21:1979-1999年,美国科技公司的权益乘数高于非科技公司

资料来源:Compustat,中金公司研究部;注:科技股包括计算机、半导体、信息服务、通讯

图表22:1979-1999年,美国科技公司的资产周转率低于非科技公司

资料来源:Compustat,中金公司研究部;注:科技股包括计算机、半导体、信息服务、通讯

图表23:美国两轮科技股周期中,盈利累计增长的相对差异较小…

资料来源:CRSP,Compustat,中金公司研究部 注:1950-69年科技股包括化工、计算机、半导体、飞机、通讯;1979-99年包括计算机、半导体、信息服务

图表24:…但美国第二轮周期中科技行业估值的增长远超第一轮

资料来源:CRSP,Compustat,中金公司研究部 注:1950-69年科技股包括化工、计算机、半导体、飞机、通讯;1979-99年包括计算机、半导体、信息服务

资料来源:Kuvshinov & Zimmermann(2021),中金公司研究部

资料来源:Robert Shiller,中金公司研究部。折现率使用标普市盈率的倒数近似。

图表27:第二轮美股估值上涨的原因包括非科技股估值的上升以及科技股估值溢价的上升

资料来源:CRSP,Compustat,中金公司研究部 注:1950-69年科技股包括化工、计算机、半导体、飞机、通讯;1979-99年包括计算机、半导体、信息服务

虽然技术进步有利于提升科技股的价格,但是其波动也很大。

举例来看,以英特尔1971年发布“4004微处理器”为标志,纳斯达克股价从1971年到1972年上涨了30%,随后到1974年下跌超过了50%。另外一个例子,从1990年到2000年,纳斯达克指数上涨了10倍,而同期纽交所指数只上涨了2倍,和我们前面的分析是一致的。但是,在2000年之后,纳斯达克指数下跌幅度也更大。