广告

来源:本文内容来自电子发烧友网

,

感谢

电子发烧友网

的

付出和成果。

电力电子领域第三代半导体电力电子器件已初步具备产业化应用条件。目前全球有超过30家公司在电力电子领域拥有对SiC、GaN相关产品的生产、设计、制造与销售能力,但市场上能够批量稳定提供SiC、GaN产品的不超过1/3。

国际格局初定

目前,全球第三代半导体电力电子产业格局呈现美国、欧洲、日本三足鼎立态势。

美国在SiC领域全球独大,拥有Cree、II--VI、道康宁等具有很强竞争力的企业,并且占有全球SiC 70-80%的产量。

欧洲拥有完整的SiC衬底、外延、器件、应用产业链,拥有英飞凌、意法半导体、Sicrystal、Ascatronl、IBS、ABB等优秀半导体制造商,在全球电力电子市场拥有强大话语权。

日本是设备和模块开发方面的绝对领先者,主要产商有罗姆、三菱电机、富士电机、松下、东芝、日立等。

GaN电力电子方面:

美国拥有较为完整产业链,在外延、器件及应用环节有Transform、EPC、GaN system、Powerex等企业。

欧盟在该领域的2家企业Azzurro、EpiGaN主要集中在外延环节。亚洲企业在材料环节占优。

日本信越、富士电机和台湾汉磊等在衬底和外延表现突出。

微波射频领域

在射频微波领域,目前全球约有超过30家企业已经从事GaN的研发生产,其中10家左右已经实现了GaN的量产化和商业化。

2016年,有5家企业进入该领域,且基本为中国企业,有2家退出,主要是Cree和NXP因出售相关业务退出了。

美国、欧洲、日本等在军事雷达和无线基站通信方面走在世界前列。

美国在GaN射频领域拥有Macom、Qorvo、Raytheon、Microsemi、Anadigics等全球领先企业。

欧洲拥有IQE、Ampleon、UMS、NXP等知名企业,在GaN应用于5G通信方面的研发成果较多,技术创新能力强。

日本在GaN射频领域的研发和应用,多数以民用通信为主,军事通信探测为辅。

光电领域

在半导体照明领域,

全球LED知名企业包括美国Cree、荷兰Philip、德国Osram、日本Nichia、韩国三星、中国台湾地区晶元光电、中国三安光电、木林森等著名企业。

截至目前日亚化学在LED芯片方面的销售仍稳居全球第一,德国Osram、Philip Lumileds、韩国三星等在封装方面领先全球,中国大陆木林森也在2014-2015 年全球LED封装营收排名中进入前十。

在激光器方面,

Nichia、Osram走在了国际前列。日本的住友电工、日立电缆等企业在衬底材料方面具有较深的技术储备;而美国的Kyma公司、法国的Lumilog公司也相续实现了2英寸GaN衬底的研发和产业化开发。

在探测器方面,

美国通用电气(GE)公司于2008年已经发布了具有日盲特性,单光子探测效率可达到9.4%,而暗计数仅为2.5kHz的SAM结构4H-SiC APD。国际上还有韩国的Genicom公司和日本的Kyosemi公司可以批量供应GaN紫外探测器,其中Genicom公司已经推出了多款GaN紫外探测器的模块化应用产品。

市场前景广阔可期

电力电子领域

SiC、GaN的电力电子器件市场在2016年正式形成。初步估计,2016年SiC电力电子市场规模在2.1亿-2.4亿美元之间,而GaN电力电子市场规模约在2000万-3000万美元之间,两者合计达2.3亿-2.7亿美元。而据IC insights数据,2016年全球功率半导体销售金额约124亿美元,意味着第三代半导体功率器件2016年的市场占有率已经达到2 %左右。

SiC、GaN在功率电子市场的前景看好。据Yole最新报告数据显示,2021年全球SiC市场规模将上涨到5.5亿美元,2016-2021年的复合年增长率(CAGR)将达到19%。

而Yole同时预测,GaN功率器件在未来五年(2016-2021年)复合年增率将达到86%,市场将在2021年达到3亿美元。

当然,SiC、GaN替代Si产品仍然为时甚早。据Lux研究公司数据,预计至2024年,第三代半导体功率电子的渗透率将达到13%,而Si产品仍将占据剩下的87%的市场份额。

微波射频领域

据Yole预测,2016-2020年GaN射频器件市场将扩大至目前的2倍,市场复合年增长率(CAGR)将达到4%;2020年末,市场规模将扩大至目前的2.5倍。

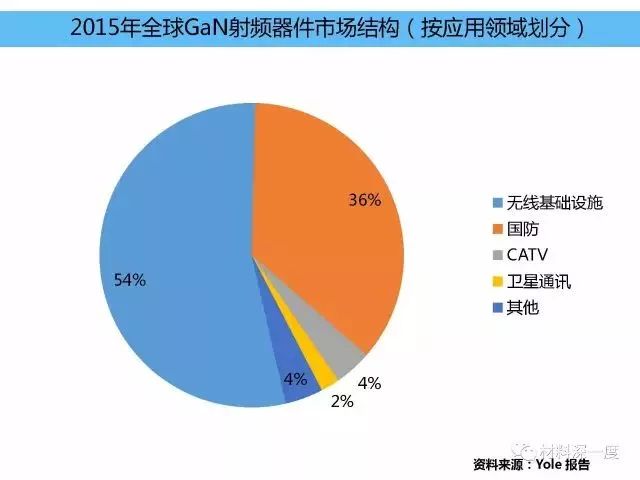

2015年,受益于中国LTE(4G)网络的大规模应用,带来无线基础设施市场的大幅增长,有力地刺激了GaN微波射频产业。2015年末,整个GaN射频市场规模接近3亿美元。

2017-2018年,在无线基础设施及国防应用市场需求增长的推动下,GaN市场会进一步放大,但增速会较2015年有所放缓。

2019-2020年,5G网络的实施将接棒推动GaN市场增长。未来10年,GaN市场将有望超过30亿美元。

光电领域

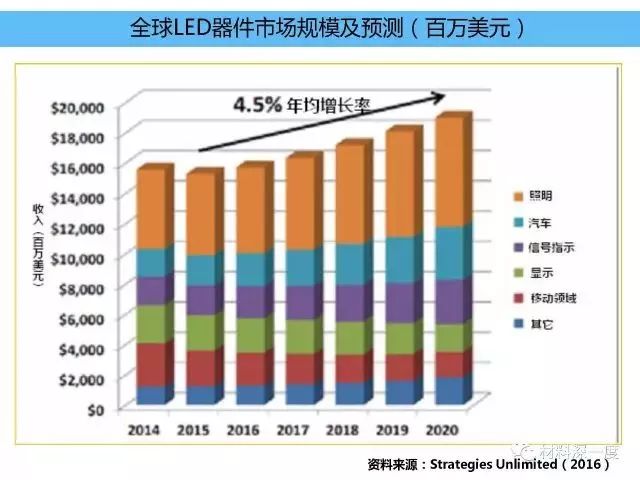

随着技术进步,半导体照明的应用领域不断拓宽,市场规模不断增长。据美国产业研究机构Strategies Unlimited 2016年发布的报告显示,2015年,LED器件营收约147亿美元,预计2016年约152亿美元;2020年超过180亿美元。LED器件照明应用仍是主流应用,约占30%以上,并稳步增长;LED在汽车以及农业等应用逐年扩大。

近年来,LED照明产品的市场渗透率快速增长,特别是在新增销售量的渗透率有较快增长,但在已安装市场上,由于基数庞大,LED目前的(在用量)市场渗透率仍不高。

IHS数据显示,2015年全球LED灯安装数量在整体照明产品在用量中的渗透率仅为6%,预计2022年将接近40%,LED全球照明市场仍具较大增长潜力。

我国链条基本形成,产业初步启动

2016年,我国半导体照明产业整体产值达到5216亿元,较2015年同比增长22.8%;电力电子和微波射频产业处于起步阶段。

与国际领先水平相比,我国在第三代半导体衬底、外延材料、器件的整体技术水平落后3年左右;在第三代半导体光电子领域,LED技术水平已接近国际先进水平;在第三代半导体微电子应用方面,日、美、欧在地铁机车、新能源汽车、白色家电、光伏逆变器、雷达等领域开展了规模应用,而我国只在光伏逆变器、PFC电源、UPS、军用雷达等领域有小规模应用。

产业链条初具雏形

初步形成较完整创新研发和产业化体系。我国开展第三代半导体材料相关研究的国家重点实验室、国家工程中心、国家工程实验室20余家,各类国家级产业化基地、试点城市超过50家。上、中、下游及设计、配套等各环节均开始出现一些优秀厂商,初步形成了较为完整的产业链。

SiC材料体系方面,

衬底环节有天科合达、河北同光、山东天岳等已经实现量产,外延环节有东莞天域、瀚天天成、正在投资进入,器件环节有泰科天润等。同时,扬州扬杰电子、世纪金光、中电55所、13所、国家电网、株洲南车等均在SiC电力电子全产业链体系进行了布局。

GaN材料体系方面,

外延环节主要有苏州晶湛、江西晶能、东莞中镓等。GaN电力电子器件方面,苏州能讯、江苏能华、杭州士兰微、江苏华功半导体均已进入布局。GaN射频电子方面,台湾台积电和稳懋是目前国内企业代工的主要平台,三安光电、苏州能讯已经布局,而中电13所、55所、29所(海特高新)已经在军用领域占据优势。

GaN光电子方面,

国内半导体照明相关企业超过30000家,其中上游三安光电、华灿光电、德豪润达规模均超过10亿,中游木林森、国星光电、瑞丰光电、鸿利智汇等在照明之外积极布局红外、紫外、车用等细分领域,下游照明领域,飞乐、雷士、欧普、阳光等照明企业完成LED转型,成为行业龙头。

市场先于产业开启

2016年是我国第三代半导体产业发展“元年”。

据初步统计,2016年我国第三代半导体产业的整体规模约为5228亿元,其中电力电子产值规模7200万元,微波射频产值规模10.9亿元,光电(主要为半导体照明)产业规模超过5200亿元。