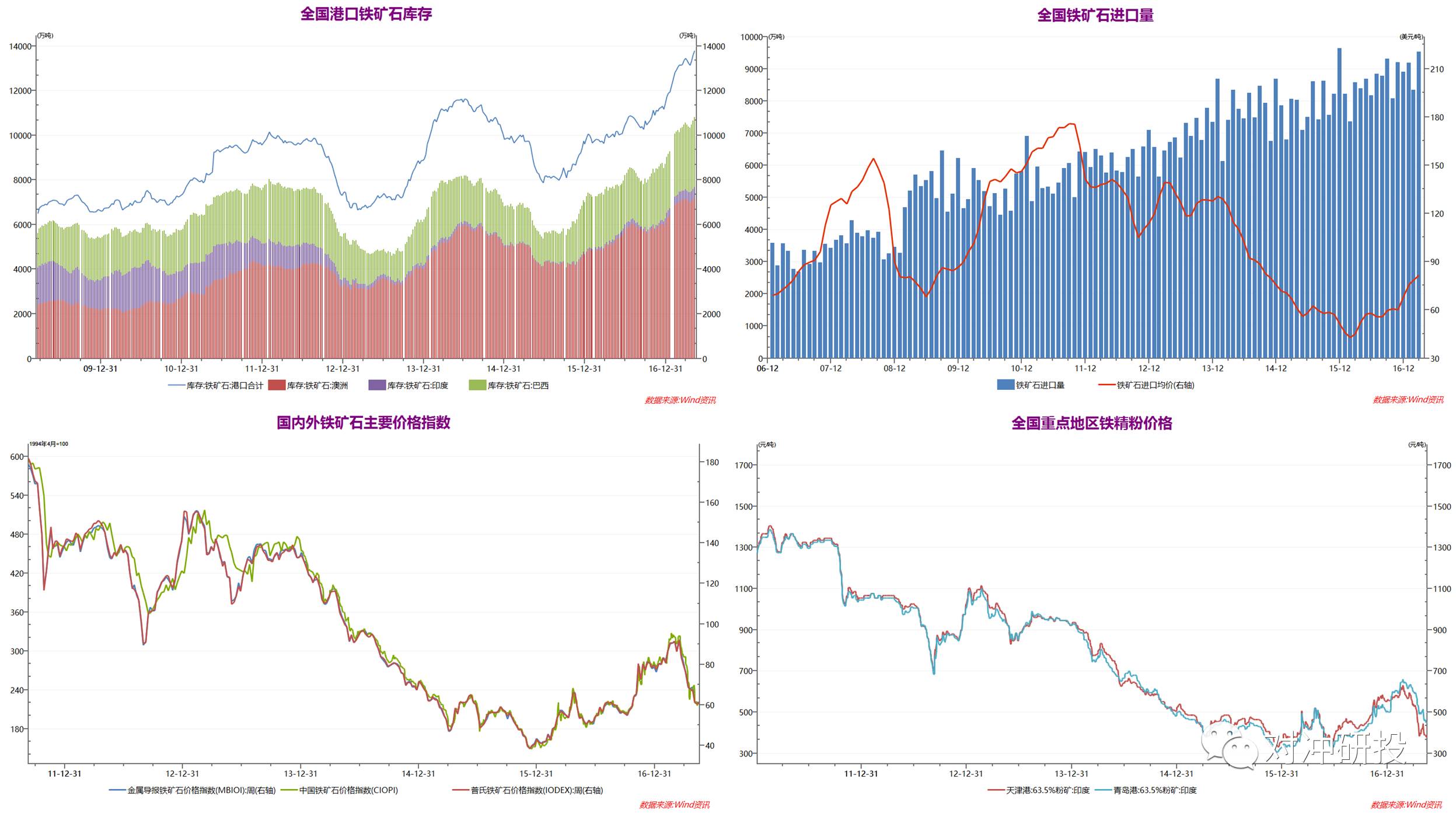

铁矿石中短期可能会由于螺纹钢期货的上涨,继而会带动铁矿石上行。但是宏观面以及基本面上长期看空铁矿石趋势没有发生改变。

文 | 一叶知秋

编辑 | 对冲研投 转载请注明出处

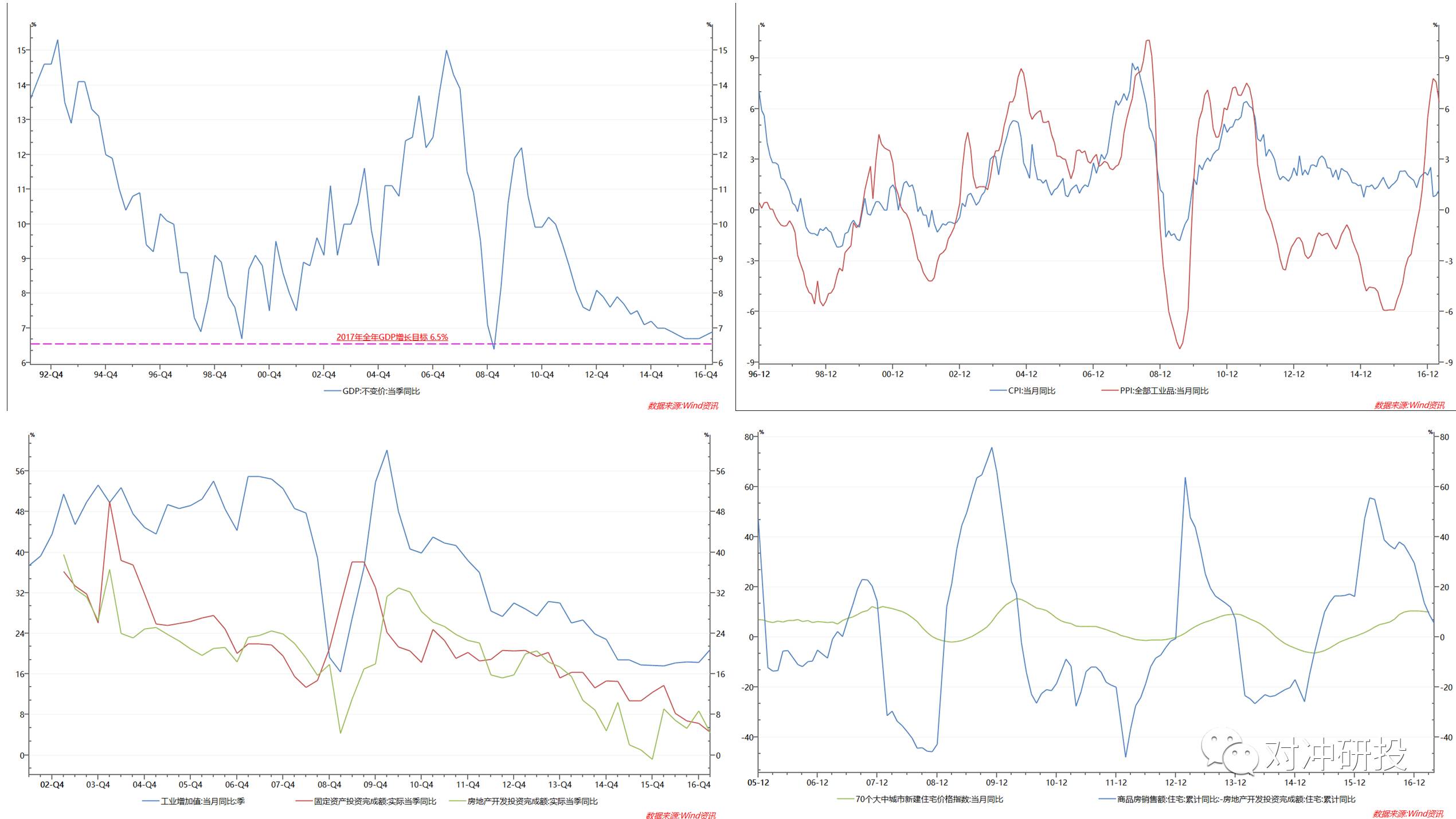

从Q1季度的GDP以及包括上周的逐渐发布的数据来看

目前工业品价格向下游价格传导不畅,导致PPI在一季度中从高位7.8%回落至6.4%,逐渐呈现出缩小与CPI剪刀差之间的趋势。其中CPI依然保持1%左右的通胀率,工业品价格有望在下半年向CPI收敛迹象。

从历史运行规律来看,经济发展放缓之后,企稳的现象在于由下游固定投资、房地产开发投资额,再传导至中游的工业总投资,最后再传导至上游的矿产、煤炭等能源矿产类行业。

但是本次工业品价格上涨周期是由上游向下游的逆向传导,提前于建筑行业投资开始启动,但是从PPI的运行图形来看,从上游向下游的传导并不成功,所以在下半年,工业品价格有回落风险。在房地产投资方面,从房地产开发商资金来源以及项目运作规律来讲,次一季的房地产投资额度与当季房地产销售成正比,并且从房地产销售基本完成至转向到房地产投资这其中的传导周期大约为半年时间。

通过70个大中城市新建住宅价格指数来看,目前图形来看经过2015年2月份至2016年10月份,大概率已经完成了本轮的上涨周期,而且在2017年-2018年度,房价将会逐渐出现价格疲软乃至下跌的趋势。而且从商品房销售额与房地产开发投资投资完成额有继续下降趋势表明下一季房地产开发周期的新开工面积会有缩减预期,同时带动了房地产行业在工业品需求上有放缓迹象。

从宏观总体来看,上中下游投资增速呈现逐级下降趋势,表明未来经济走向将会以缓慢下行为主。按照房地产投资周期测算,大概率会在Q3季度呈现出显著的下行压力。

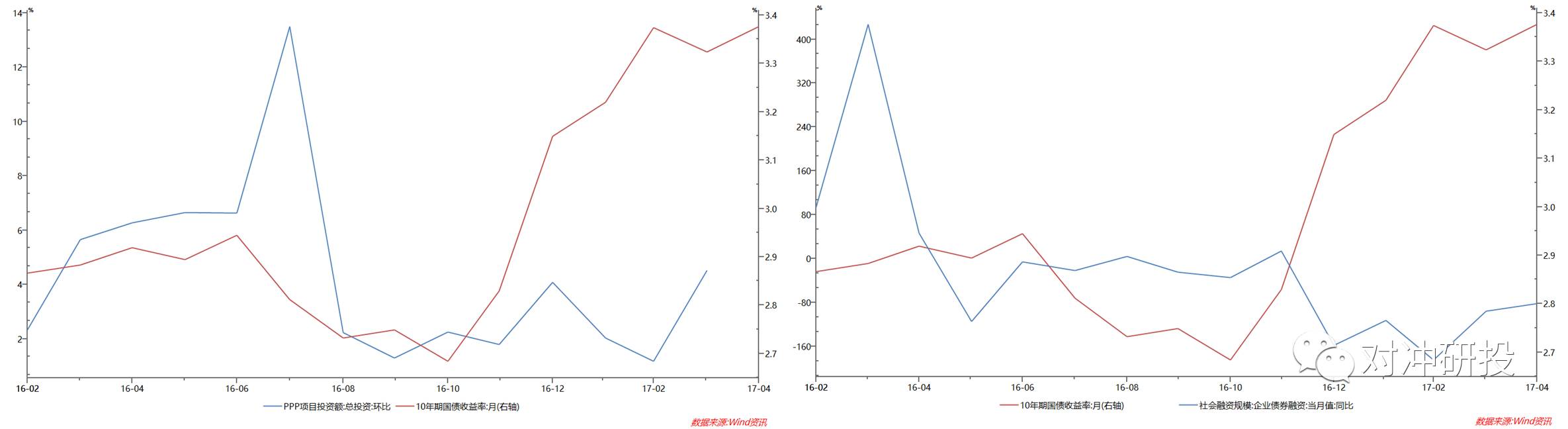

从表中可以看到在PPP(基建)投资增速中,Q1季度并未出现超预期表现,政府债务在中央的规定定下规模存量的上限前提下。

由于利率的不断上行,导致政府大幅减少了今年债务置换的额度。而且严重依赖于低利率环境的PPP项目融资,在项目中社会融资规模占比数量越来越大的情况下,社会融资规模上的占比将会受到冲击,出现社会融资困难,甚至出现缺口的可能。所以排除在基建投资出现政策性托底因素之后,项目最后的实际落地情况以及进度会受到负面影响。

制造业方面在供给侧的背景下,产能过剩已经是必然现状,目前是去产能阶段,更明显的是目前在设备投资周期上来看,并没有进入设备投资周期的可能。制造业投资增速的降低其它原因在于,一是去年以来的供给侧改革在很多行业体现的是去产量,比如煤炭行业276天工作日,但实际产能依然是严重过剩,所以并不具备马上上马新产能的条件。

二是今年以来利率持续上升,1季度企业贷款平均利率从5.27%上升到5.53%,与此同时企业债券融资几乎全部冻结,综合考虑债券、贷款、信托委托贷款以后,前4个月的企业总融资比去年同期下降了1万多亿。表中可以看到社会融资规模中企业债券融资的同比增速随着10年期国债收益率的逐渐升高而下降。表明,利率上升,企业融资规模和意愿同时也在下降。

综合来看,中国经济当前最大的挑战在于持续的货币紧缩。

从短期来看,由于去年地产销售旺盛,未来3个月的地产投资增速还能保持相对稳定,但基建投资和制造业投资受高利率影响缓慢下行,所以经济在短期内依然会保持缓慢下行的态势。但是随着地产销售增速的回落,以及地产投资增速的回升,地产销售投资增速在17年4月份已经逆转,这意味着未来一年的房价将出现显著的下行压力,因而在地产投资的低基数和销售滞后传导效应消失以后,在Q3季度的地产投资将存在显著下行的压力。

所以,基于以上分析,预测2季度GDP增速有望稳定在6.7-6.8%,但是17年Q3、Q4季度经济增速存在下行至6.5%以下的风险,且在上半年超预期的GDP数据平均下,仍能完成,甚至超预期完成全年GDP增长6.5%的目标。

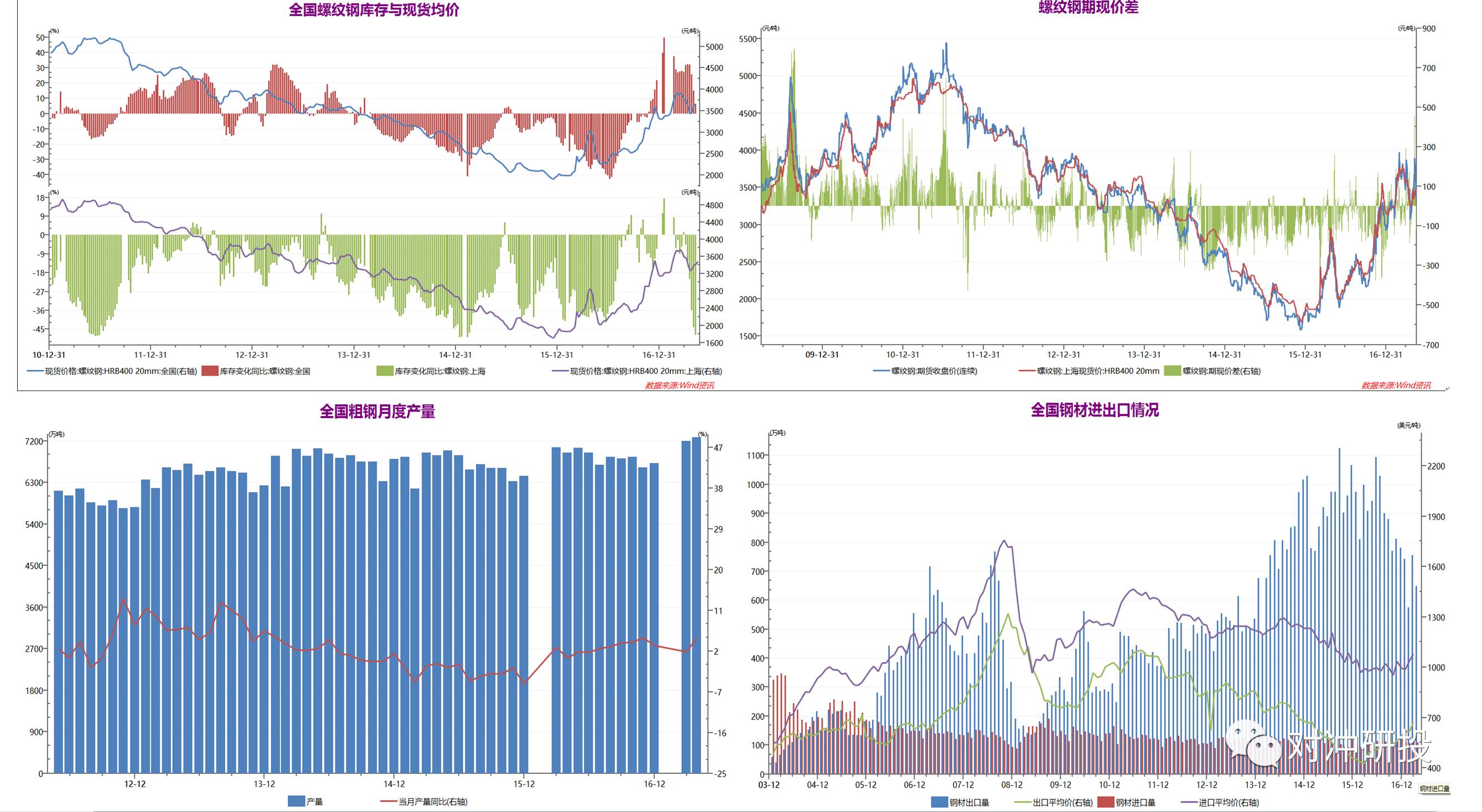

从中短期来看,由于前段时间在贸易商主动去库存阶段钢材价格的大幅下跌,在终端的采购节奏上有一定的放缓,基本都是按需采购,投机需求急速下降。

社会库存环比降速中期虽然略有放缓,但是总体库存数量的下降趋势依旧未能止步。

其中华东区域的库存同比下降幅度高于华北区域,其中华南库存同比降幅最小。在库存下降到一个较为安全的边际之后等待建材价格企稳,由于四月份需求预期中的缺省部分推迟到五月份集中爆发,变为五月份的实际产生的增量需求,导致五月份可能出现钢材价格重心的总体上移。

在前期现货因为五月份需求出现之后价格逐步企稳,上期所螺纹钢主力合约Rb1710由于整体商品盘面的弱势下行,进行跟随性下跌。导致期现价差一度达到600多元的程度,期现价差创出2011年10月以来的新高。在未来,螺纹钢期货盘面有补贴水的可能。而且在螺纹钢中短期供需两旺的格局下,近期下行的幅度有限,且上行的概率随着现货的一步步企稳上涨而逐渐增大。

全国钢材出口量逐月放缓,但是出口价格在430美金/吨附近有一定支撑。

目前螺纹钢期货盘面从长远角度来看上涨幅度有限,华北地区价格与华东地区价格基本持平,而且华南地区价格较华东、华北地区价差在250-300元/吨附近,华南地区最贵。目前华北地区螺纹钢总体库存相对较为充裕,华东稍微紧缺,华南地区出现胀库而且运输船队普遍反应卸货周期较长。所以目前钢材价格上涨还有一个原因是由于区域性价格错配造成的个别地区供应放缓导致的上涨。华东区域上涨幅度不会很大,否则会导致华北区域对于华东区域供应的释放,以及华南区域对于华东区域钢材的逆向运输,使得供应放缓的压力得到明显缓解。

综合来看:由于宏观因素的原因,Q3季度和Q4季度钢价有望进一步下行。但是中短期螺纹钢基本面依然向好,主要由于供需关系叠加基差补贴水需求、以及库存逐日下降的原因所以未来中短期时间内依然有进一步上行的空间。

从全国铁矿石进口量来看,月计进口总量依然同比在增加。

而且目前全国港口铁矿石库存连续突破历史新高,目前同口径港口库存合计1.38亿吨,距离1.4亿吨仅仅一步之遥。近期期现价差徘徊在35-40人民币左右,有扩大的可能。目前普氏铁矿石价格指数稳定于60以上,同时62%品味PB粉成交价在普氏60+1美金。

我国内矿生产成本在50-55美金左右,国外矿山主流为40美金以内。在目前的港口成交价格基础上,内矿对于提升产量产能的动力仍然存在。铁矿石供过于求的格局中长期内不会发生改变,只有现货价格未来下行至55美金以下,且接近国外矿山成本区间,倒闭国内国外矿山同时减产停产才能在根本上解决铁矿石基本面上供应过剩的根本性矛盾。

综合来看:铁矿石中短期可能会由于螺纹钢期货的上涨,继而会带动铁矿石上行。但是宏观面以及基本面上长期看空铁矿石趋势没有发生改变。

— END —