摘要:

本次会议确认了两大政策主线的变化,将导致经济和市场波动大幅降低。第一,政策转向温和,对经济和市场影响的波动在显著降低;第二,政府在管理宏观波动上更为科学,进一步降低了经济和市场的波动。

这两个政策的转变在2019年相对是成功的,因此这些政策操作会延续到2020年。所以,2020年的股债市场可能仍是窄幅震荡。边际上的机会可能来自于两方面:一是全球经济的超跌反弹,二是国内的改革,特别是国企和资本市场;而更多的机会依然在结构和个股、个券。

正文:

一、经济和市场波动将大幅降低

中央经济工作会议最近召开,分析和部署2020年的经济工作。“稳”是市场较为一致的解读,但我们认为,更为重要或者最为重要的是,本次会议在某种程度上确认了两大政策主线的变化。一是2018年之前大刀阔斧式的政策操作明显转向温和,这使得政策对经济和市场影响的波动在显著降低;二是政府在管理宏观波动上更为科学,这进一步降低了经济和市场的波动。

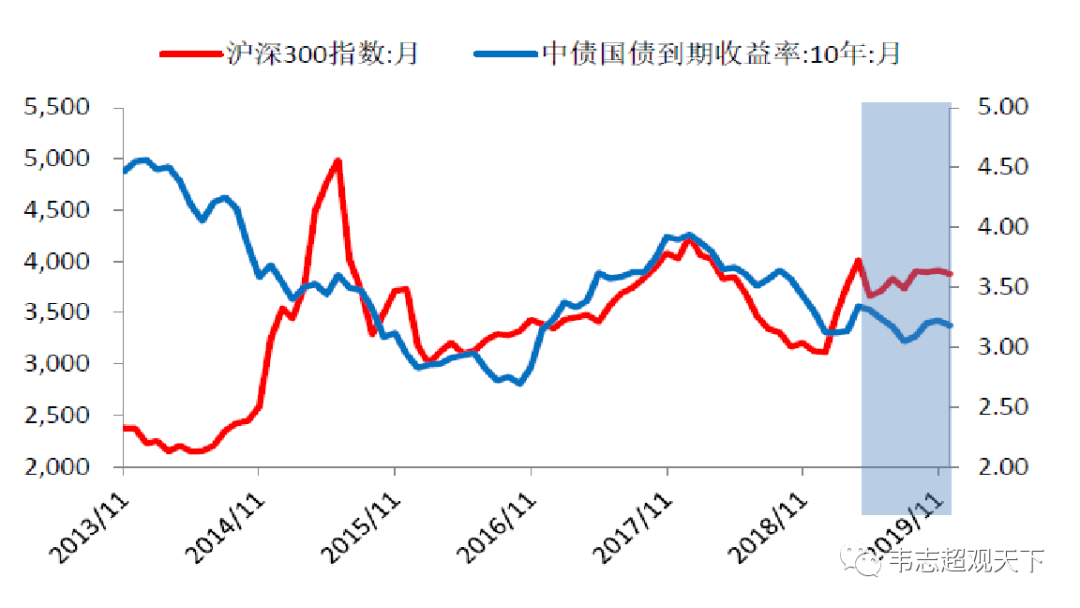

这两个变化从2018年下半年开始显现,并在2019年下半年体现的非常充分。受此影响,资本市场在2019年下半年的表现非常平稳,股债均是窄幅震荡。尤其是股市,尽管经济持续下行,2019年经济下行幅度并不亚于2018年,但2019年特别是下半年的股市基本平稳。相比2018年下半年,政府在管理宏观波动上有了明显的进步,因此我们预测政府目前的操作大概率会延续。

所以,如果外部环境不出现大幅波动,2020年的资本市场很可能重复2019年下半年的走势,股债整体均是窄幅震荡,边际上的机会可能来自于改革,特别是国企和资本市场;更多的机会依然在结构和个股、个券。

二、大刀阔斧转向绵绵用力

在2019年的中国经济五十人论坛上,当时的一位央行成员发言揭示了改革过程中政策落实难的诸多困境。他指出,在过去四十年的改革开放中,我们在增量领域推进快速,而存量改革的进程相对缓慢。很多深层次的问题日积月累,以致要想深入推进改革,亟需大改革战略。

这一发言引起了许多讨论。其实,这一想法由来已久,十年前社会上就有相当的共识。因此,2013年底召开的中共十八届三中全会上审议通过了《中共中央关于全面深化改革若干重大问题的决定》,从顶层设计的角度,拉开了全面改革的序幕。

很多人认为,2013年之前改革难以推进的一个重要原因是部门利益冲突,因此当时的普遍想法是我们应该做好顶层设计,加强中央权威,强调强力执行。2014年之后许多改革在这个指导方针下推进,很多改革在短期内取得了非常明显的效果。

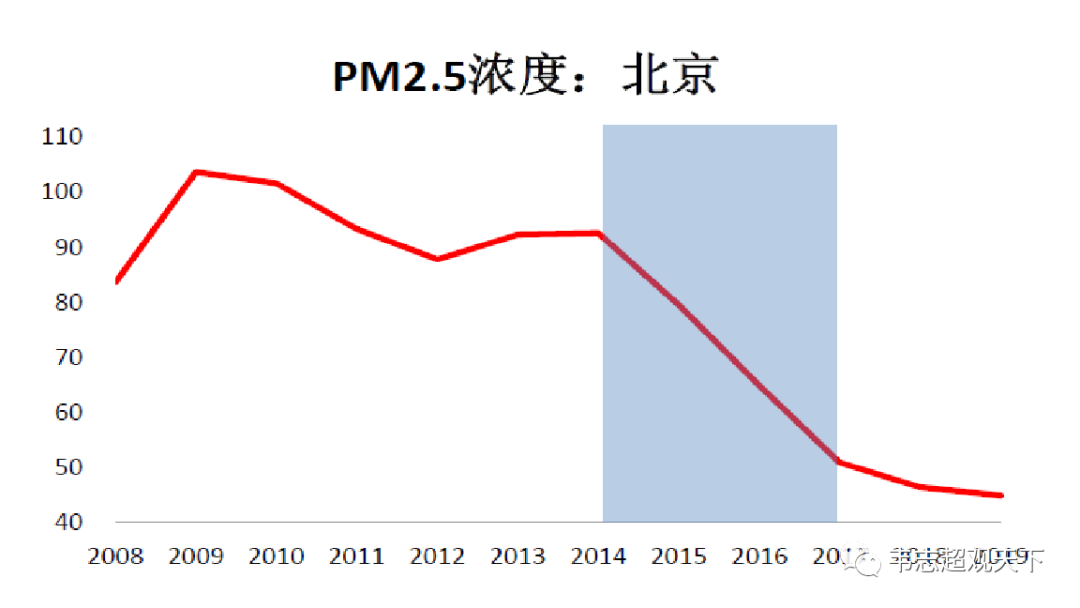

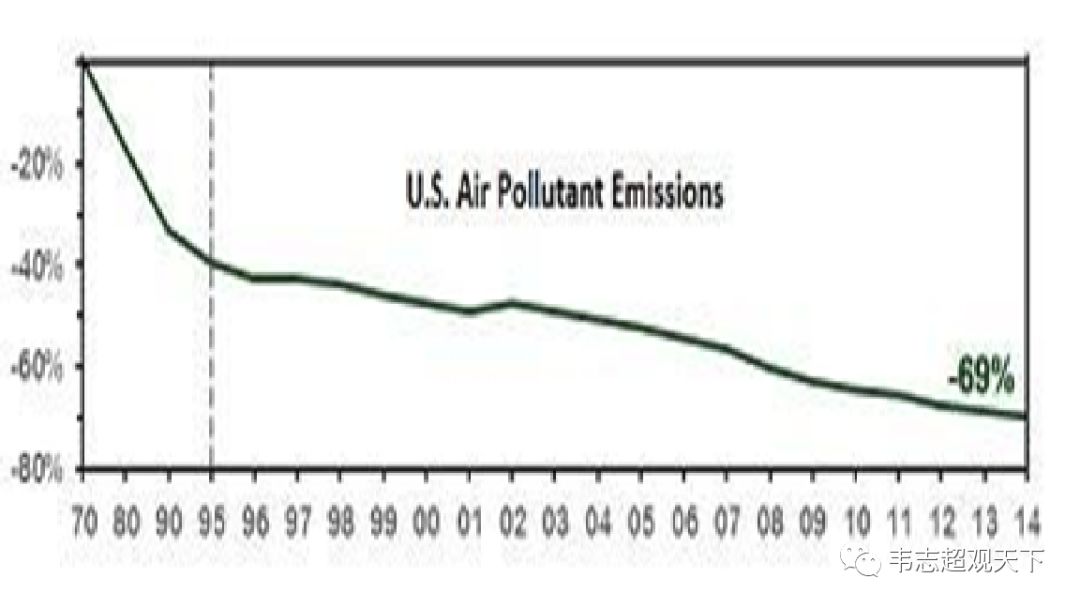

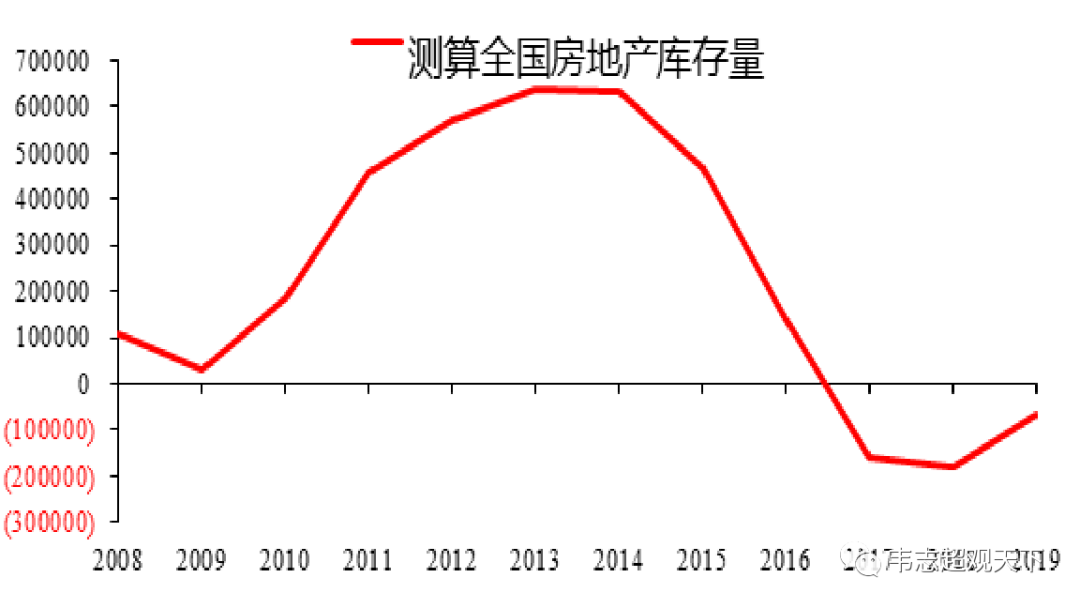

在污染治理方面,2015-2017年,北京的PM2.5浓度大幅下降,几乎在三年内减少一半;作为一个对照,美国的污染物排放在1970年通过《Clean Air Act》之后的25年内才减少40%。去房地产库存方面,2015-2017年库存大幅去化;2014年社会上还在讨论鬼城的问题,2017年多地已经出现了无房可卖的现象。在许多其他方面,去杠杆、去产能等等,短期成效均非常的显著。

但是,在巨大的成绩背后,也有一些不容忽视的代价,有不少是之前没想到的,说明我们在政策全盘考虑和综合影响方面的评估有待加强。比如,房地产去库存非常成功,但房价出现了大幅上涨。因此,本次会议明确提出,“要树立全面、整体的观念,遵循经济社会发展规律,重大政策出台和调整要进行综合影响评估”以及“必须从系统论出发优化经济治理方式,加强全局观念,在多重目标中寻求动态平衡”。这些提法是第一次出现,我们猜测,这是对之前工作方法的一个明显的纠偏。

在这种新的指导方针下,2014-2017年许多疾风骤雨式的改革和政策从2018年下半年起特别是2019年出现了较为明显的变化,变的较为温和;有一些之前的政策出现了一定的反复。比如,2018年底,“煤改气”被环保部紧急叫停,2018-2019年PM2.5浓度下降的幅度明显比2015-2017年减少。这个新的指导方针写入到本次经济工作会议的公开文件上,说明这种方针大概率将延续。以往较为激进的改革和刺激政策在2020年很难发生,重大改革的推出将会更加谨慎。

三、宏观政策逆周期调节更加成熟

针对2018年以来经济下行的问题,2018年底的中央经济工作会议提出了要进行“逆周期调节”。这一用词在之后的历次政治局会议上均有提及。2019年的中央经济工作会议对此有了新的提法,就是“必须科学稳健把握宏观政策逆周期调节力度”。我们猜测,这一提法有深刻的含义。

2018年以来经济在持续下行,从GDP的数字上看,2019年的下行幅度要高于2018年,但2019年资本市场的表现以及市场感知却又明显好于2018年。2018年经济单边下行,但政策的应对可能出现了偏差。2018年7月央行开始转向宽松,但其他部门并无明显转向,而且没有形成协同。四季度,市场信心的大幅向下调整,最后导致政府用强力逆周期的财政货币政策进行对冲。由于政策足够强力,股市和市场信心都出现了显著的修复。然而,政策在419政治局会议又出现了明显的转向,市场又掉头向下。

然而,经历了这一轮波折之后,政策的操作方式发生了较为明显的变化。一个显著的特征是政府的反射弧大幅缩短。一旦经济有下行的苗头或者出现了一些负面的事件,政府马上会和市场沟通,并相应出台一些措施,稳定预期。2019年,总理、副总理、各大主要部委正副领导频繁和市场密切沟通,这与2018年形成较大的反差。尽管政府出台的逆周期政策并不强力,但明显的缓释了市场的忧虑,稳定了市场,市场不担心经济有失控的风险。两个标志性的事件是包商银行打破刚兑和汇率破七,由于政府处理相对得当,这两次事件对股市的影响不大,且影响时间不超过一周。

因此,自6月之后,尽管经济依然下行,股市和债市基本呈现窄幅震荡的行情;这说明政府的操作相比2018年是相当成功的。其主要不是通过强力的逆周期政策来维稳,而是通过“小幅刺激+预期管理”缓释市场对经济下行的忧虑。因为2019年的成功,政府的这一操作大概率会延续到2020年。

四、总结

本次会议对房地产、基建、制造业、民生、消费等都有相应的阐述,但总体上来看与之前的政策并没有显著不同。我们认为,政策主线变化明显更加重要,更值得重点关注。

总结来看,本次会议在某种程度上确认了两大政策主线的变化。2018年之前大刀阔斧式的政策操作明显转向温和,政策本身对经济和市场影响的波动在显著降低;政府在管理宏观波动上更为科学,这进一步降低了经济和市场的波动。由于这两个政策的转变在2019年相对是成功的,因此,我们猜测这些政策操作会延续到2020年。

尽管国内经济依然趋势性下行,但由于政府政策的转变,2020年的资本市场很可能重复2019年下半年的走势,从总体指数上看,股债整体均是窄幅震荡。边际上的机会可能来自于两方面:一是全球经济的超跌反弹,二是国内的改革,特别是国企和资本市场;而更多的机会依然在结构和个股、个券。