CBRE Research

最近出了一份

2018 Asia Pacific Real Estate Market Outlook

。这类报告看多了,总觉得老生常谈。这一份中讨论

Supply

的部分仍是如此,但讨论

Demand

的章节让人眼前一亮,很精辟地总结了办公、商场、物流、投资的今昔对比。

掌握

Supply

的市场之手常常

out of control

,疯起来连自己都打。

掌握

Demand

的市场之手则有其内在逻辑,要牢牢握住。

我的主业是投资,对办公、商场、物流都只能说略懂。谨将

CBRE

的精辟摘录一二,并加一些不成熟的想法。

这是物流篇。班门弄斧,本号还没有物流专精的小编,但还是欢迎各位留言交流。

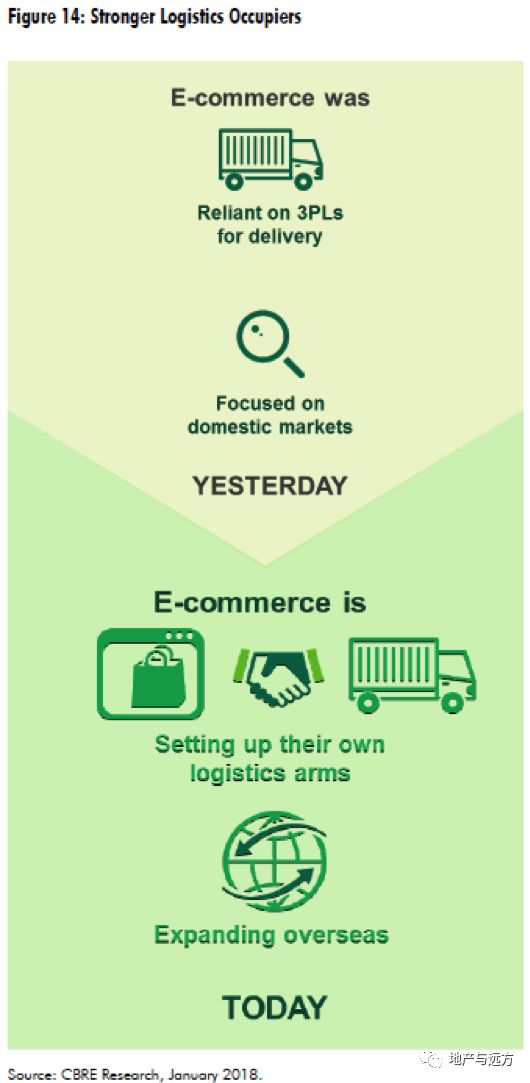

——物流昔今对比——

物流需求的昔今对比:

-

来源:

3PL vs

自建物流

-

抢项目:本土

vs

全球

相比写字楼和商场,物流变化不多。权当梳理思路。

——

走量的业主——

物流市场在很多方面都不太像商业地产,而像住宅

。

比如全国化、拼规模、产品标准化、政府惜售土地、拿地竞争激烈、兼并收购多、分期连片开发等等。

1、

走量的业主

-

想要招租容易,就得规模大。

-

想要募钱容易,也得规模大。

-

想要拿地容易,还得规模大。

-

所以抢着说自己是

“中国前三”的,不下五家公司

。这里面不包括普洛斯,普洛斯一般称“亚洲最大”或者“世界最大之一”。

普洛斯的体量如此遥遥领先,以至于市场一度有这种说法:投物流是很难退出的,只能卖给普洛斯。

-

新的战场,应该在传统干库以外。

还没有那么上规模的冷链、跨境、

B2B

、迷你仓,还能弯道超车

。

2、

走量的土储

-

跑马圈地等升值,这是投资物流的另一大好处。变得了土地性质,就盖写字楼住宅;变不了土地性质,就盖科研楼。不亦乐乎?

与传统开发商联姻会是一条好出路

,比如普洛斯和万科,宇培和远洋。

-

长三角的台商们乐开了花,常年停工的工厂迎来了一批又一批的物流商。

-

乘着一带一路的春风,越南、印尼土储了解一下?

3、

走量的数据

-

规模上去以后,物流的大数据就可以帮助各类客户,批发、零售、

3PL

等等。

-