生益电子正式启动新股申购,标志着市场正式迎来“A拆A”第一股。市场关注重点在于,上市公司的分拆设计如何同时满足资本安排及长期战略规划的需要。

分拆是一项复杂的系统性工程。作为分拆的典范,药明康德可在时点把握、上市地选择、交易设计、资本结构安排等方面带来许多启示。在美股私有化时,其上市主体估值约为33亿美元。以2021年2月9日收盘价计算,药明康德、药明生物、药明巨诺市值分别为4452亿元、4984亿港元、164亿港元。

我们就此对药明康德做一回顾,希望对医疗行业企业业务成长、上市公司的分拆及资本安排有所借鉴。

1、药明康德:CXO初级阶段

药明康德的发展史折射了全球医药行业的变迁。李革先生于2000年创办药明康德,创业初期的目标是进行新药研发。彼时,国内新药研发可谓一片空白。国内整体新药研发基础太弱,影响了药明康德的发展。因为一次偶然的机会,药明康德的一批化合物合成方案得到美国一家药企认可。借此机会,药明康德切入CRO行业,转而为美国药企提供研发外包服务。

药明康德最早的业务为实验室业务,包括化合物研究外包与原料药研究外包,业务范围同时涵盖了CRO与CMO。在2006年,药明康德拥有70多个客户,包括全球前10大药企中的9个。

药明康德于2007年8月实现美股上市,按发行价计算市值为8.79亿美元。上市当年,药明康德实现营收1.35亿美元,其中实验室服务营收为1.02亿美元,制造服务营收为0.33亿美元;实现净利润为0.34亿美元。招股书表示,药明康德在2007年将业务拓展到临床前CRO业务。

药明康德成立7年实现上市,得益于美国CRO业务向中国转移的趋势。CRO对科研人力的依赖度较高,中国具有“工程师红利”优势。此外,中国的化学品、化学原料药价格更低,也有利于降低试验成本。在这一阶段,科文斯等CRO巨头也积极在中国设立基地。

药明康德成立初期没有中国客户,与国内医药行业的不规范有关。早期国内医药公司业务以仿制药研发为主,在临床试验阶段花费资金的意愿较低,没有业务外包需求。

从业务布局的角度来说,药明康德的早期业务小分子化合物与中间体合成具备一定的技术含量,更有利于公司形成技术积淀,进一步向CMO/CDMO领域拓展。上市时,药明康德在小分子化合物的制备、提纯方面获得了上百个专利。

CRO与CDMO业务存在协同。新药研发的最后一步是商业化生产。新药商业化生产的难点在于,对于同一款新药,如何创造出成本更低的配方及制造工艺。

传统的CMO(药品委托生产)业务仅仅为医药公司提供生产代工服务,已逐步转型为医药公司帮助药企改进生产工艺、提高合成效率并终降低制造成本的CDMO业务。

一家公司同时进行CRO及CMO/CDMO业务具有合理性。在临床前研究阶段,CRO公司可初步确定药物合成方案;在临床研究阶段,CRO公司可优化药物合成方案。客户更有可能将药物的商业化生产业务交给对药物合成已有较好了解的CRO公司进行。有了CDMO业务的经验,CRO公司在业务中可避免重复试验。

药明康德很早就提出CXO一体化布局的设想,通过打造CXO全产业链为客户提供全方位服务,赋能中小客户的新药研发。一体化思路契合了过去几十年全球医药研发发展趋势。

要理解这个问题,我们首先要理解CRO业务的分类,以及CRO业务模式的变化。

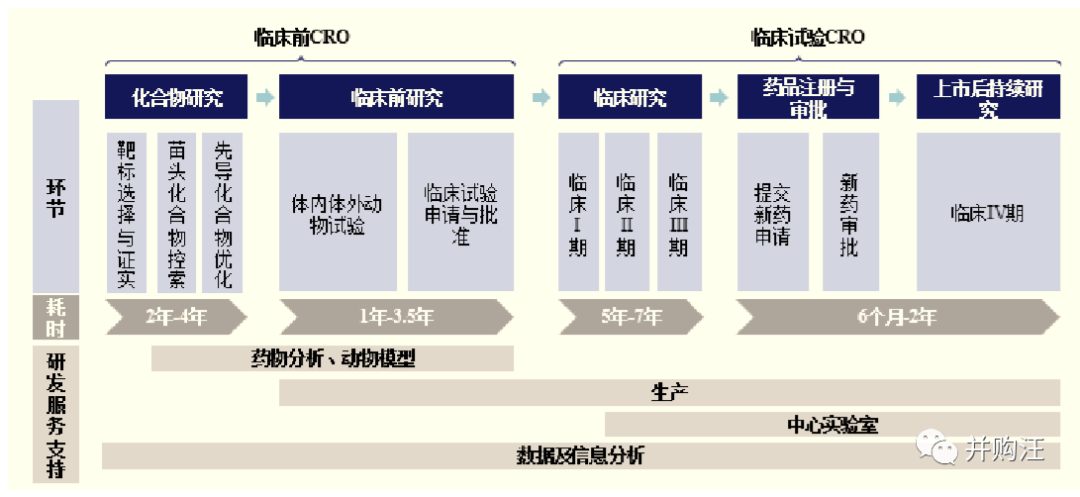

一款新药的研发阶段可分为:新药发现、临床前研究、临床研究、新药申请、审批上市、药物上市后监测等阶段。根据新药研发阶段,CRO业务具体可分为临床前CRO与临床试验CRO。临床前CRO可分为化合物研究与临床前研究试验。临床试验CRO可分为临床研究(I期、II期与III期)、药品注册与审批、上市后持续研究。

美国的CRO行业起步于上世纪70年代,初期业务主要为药企提供数据分析服务。80年代美国新药申请监管力度加强,提升了药企研发成本。为了降低成本,药企将部分业务委托给CRO公司,促进了CRO行业大发展。这一时期的CRO公司主要承担了数据管理、临床现场监测和生物统计分析的工作。到了90年代,CRO公司规模扩大,开始全面介入后期临床试验。

在新药研发流程中,早期环节的技术难度要高于后期环节。CRO行业发展之后,医药公司更加专注早期业务,将后期业务外包给CRO公司,比如新药研发的临床试验业务。在新药研发的后期环节,CRO公司的主要优势为通过协调内外部资源配置降低研发管理费。CRO公司可以建立规模优势,更好地组织参与临床试验的医院、医生与病患。

近几年来CRO行业的发展趋势为CRO公司的业务向新药研发的早期环节拓展,更多介入临床前CRO。这与小分子药的研发困境有关。

新药研发有“两个十”的说法,意思是一款新药研发成功需要花费10年与10亿美元。近几年来,困扰医药行业的大问题是新药研发投入的回报率越来越低。最近几十年小分子药的研发技术没有重大突破,在现有技术的制约下,容易被开发的药物已经被开发得差不多了。

新药研发一大难点在于靶点筛选。目前研发者能找到的药物靶点只是所有靶点的冰山一角,对于靶点背后的疾病机理的认知并不算深。公开资料显示,Nature 2018年刊文表示已知可作为治疗靶点的人类蛋白共20120种,其中仅有601种蛋白靶点有相应的药物进入临床试验或者获批上市。

新药研发另一大难点在于化合物的筛选。医药公司内部往往建立了含有大量化合物的资料库。然而,这些化合物到底有什么性质、如何与靶点起作用,学界的认知水平并不算高。研究者确定靶点后筛选苗头化合物,通常通过随机筛选方式。从苗头化合物中寻找先导化合物,需要通过不断试验。百济神州开发BRUKINS(泽布替尼),在早期化合物筛选中合成了15,000多个化合物。此外,被筛选出来的化合物能否成药,也是问题。

小分子药的研发在上世纪70年代之后很长一段时间发展较快,一方面是因为有机合成等技术发展创造了许多新的合成物,另一方面则是因为生物技术发展使得研发者寻找到了更多靶点。医药公司针对靶点与库里的化合物进行筛选试验,找到了许多新药。而到了近年,新的化合物发现速度下滑,影响了新药的研发速度。

小分子药研发投入回报率下降,使得医药公司有了更强的降成本动力,将更多前期环节业务外包给CRO公司。药明康德招股书表示,医药公司更专注于疾病机理研究及新药靶点的发现及研发,而将后续研发中晚期及开发阶段涉及的药物化合物筛选及研发、数据采集分析、临床、委托生产或加工等产业链环节外包给CRO公司。

近几年来,美国bio-tech(新兴小型生物制药公司)的发展进一步促进了CRO行业的发展。Bio-tech的研发预算较少,且往往针对肿瘤药、孤儿药研究,更加需要CRO提供试验服务。新兴的bio-tech往往没有丰富的化合物库积累,需要CRO公司协助完成药物筛选,对CRO公司的化合物研究能力提出了更高要求。CRO为bio-tech这类长尾客户服务,业务模式更类似于“平台”。

随着医药研发压力增强,CRO公司业务会更往上游发展。CRO公司的早期业务将不单单是化合物筛选,也会增加靶点研究。

全产业链的CRO公司更具有“平台”优势,对上游的小型新兴医药公司拥有更高的议价权,可通过“服务分成”模式获得药物研发成功之后的销售收入提成。对于CRO公司,建立化合物库的能力对行业地位至关重要。

2008年,有了资金优势的药明康德收购美国AppTec公司。AppTec的业务为向生物医药及医疗仪器公司提供药物测试、合同研究及研发等领域的服务。此次并购使得药明康德获得了美国的实验室基地,以及更大的美国销售渠道。目前,AppTec公司为药明康德美国区实验室服务业务的运营主体。

本次交易的意义在于,药明康德获得了基因表达、细胞培养等生物药研发能力。也就是说,在生物药迎来爆发前,药明康德已预先进行布局。

2011年,药明康德收购了生物药CRO公司百奇生物,进一步拓展了抗体药物的研发与生产。

年报表示,公司于2014年收购XenoBiotic Laboratories, Inc.,于2015年收购了NextCODE Health,拓展生物药方面技术。

在私有化交易前后,药明康德仍未停止并购。2015年,药明康德联合复兴医药、厚朴投资、光大医疗基金收购了临床研发阶段的生物技术公司Ambrx。2016年4月,药明康德宣布收购欧洲领先药物发现服务供应商Crelux,进一步增强基于蛋白质结构的药物发现平台的技术及能力。

除了布局生物药CXO,公司还介入了生物药与细胞及基因疗法的投资。15年报表示,公司在2012年与AstraZeneca 的生物部门MedImmune联合成立了WuXi MedImmune Biopharmaceutical Co. Ltd.,共同开发针对自身免疫性与炎症性疾病(autoimmune and inflammatory diseases)的生物药MEDI5117。

2、私有化的抉择

药明康德在美股并未得到高估值,为公司最终决定私有化退市的原因之一。

2010年4月,美国CRO龙头查尔斯河提出收购药明康德。此次并购有助于双方形成业务互补。查尔斯河的优势在于临床前试验阶段的动物试验与毒理试验,药明康德的优势则在于药物发现阶段的小分子化合物制造与医药制造工艺。本次交易终止,原因是查尔斯河的股东认为16亿美元的收购价格过高。

15年私有化时,药明康德的估值仅为33亿美元。药明康德2014年营收为4.92亿美元,净利润为1.12亿美元。作为对比,A股CRO公司泰格医药2015年年底市值约为135亿元,15年年营收为9.57亿元,归母净利润为1.56亿元。对比之下,药明康德美股估值水平显著低于泰格医药。

药明康德美股估值水平不高,不仅仅与估值差有关。药明康德的业务布局在美股市场存在较大争议。首先,药明康德的CXO一体化布局是否能为客户提供更优质服务,是个问题。其次,公司布局较为前沿的生物药CXO业务,加大了业务风险。当时研发风险较高的生物药及新疗法的商业化前景不甚明朗。

再次,公司投资新药研发,背后有诸多隐患。CRO公司投资新药研发,实际上是美股CRO龙头昆泰的创新。早在2000年,昆泰就创造了“风险共担,利益共享”的创新商业模式。昆泰于2002年与礼来协议共同开发抗抑郁药物欣百达。昆泰向礼来投资了1.1亿美元,并花费了3亿美元的市场开发费用,获得了欣百达美国销售收入8.5%的提成。欣百达的成功为昆泰带来了极高的回报。

昆泰的创新当时并不被投资者投资看好,原因在于新药研发的风险性较大。美股投资者更为看好CRO业务模式带来的稳定现金流的确定性。CRO公司投资新药,也可能带来业务公正性的问题,比方说CRO公司是否有动机为在研新药提供美化的试验数据。

相较于昆泰,公司投资新药的争议更大。昆泰作为老牌CRO,业务长项为临床阶段CRO。公司长项为临床前CRO,如果对新药研发介入较大,更有可能产生与客户竞争及知识产权的问题。

公司的估值受影响,也与2010年前后中概股的“信任危机”有关。随着A股市场升温,不少中概股为了更大的估值与融资优势,选择私有化回A。

对于药明康德来说,私有化的另一大动因为管理层的诉求。在美股上市之初,公司管理层的持股比例较低,是因为公司成长阶段引入了众多美元风投基金。在低估值引发的私有化交易中,管理层抓到了提高持股比例的好机会。

3、“一拆三”

(1)2015年4月实现CDMO业务子公司合全药业在新三板挂牌,并实现新三板融资;

(2)境内经营主体药明有限向实控人控制主体出售大分子业务及健康科技业务,为后续小分子业务与大分子业务分开上市做准备;

(3)2015年4月,董事长李革联合财团发出私有化要约;

(4)2017年6月,大分子业务主体药明生物实现港股上市,药明生物的控股股东通过老股配售方式,获得偿还私有化贷款的资金,实现私有化资金方案闭环;

(5)2018年5月,没有私有化贷款负担的小分子业务主体药明康德实现A股上市;2018年12月,药明康德实现港股上市;

(6)2019年3年,药明康德筹划合全药业三板摘牌,实现了三板定增投资者退出。

第一,私有化方案应该如何提高管理层持股比例,平衡管理层的利益诉求?

第二,如何评估选择重新上市方案,更好地实现资金方案闭环?

首先我们要区分不同的上市主体。实现美股上市的主体为无锡开曼(WuXi PharmaTech (Cayman) Inc.)。无锡开曼间接持有药明有限的股权。药明有限后来变更为无锡药明康德新药开发股份有限公司,也就是后来实现A股上市的主体(以下简称“药明康德”)。

在私有化退市之前,公司首先推动子公司合全药业在国内新三板挂牌,并将大分子、医疗健康科技服务业务从上市体系内剥离。随后再推进上市公司主体的私有化。

合全药业是药明康德的子公司。2015年4月3日,上市公司推动合全药业在新三板成功挂牌,开创了海外上市公司子公司在新三板挂牌的先例。合全药业三板挂牌的意义在于充分利用了三板融资窗口,在公司退市再到重新上市的期间支持公司的融资需求。

在推进合全药业挂牌的同一时间,药明有限将大分子生物药业务以及医疗健康科技服务业务剥离给关联方。剥离之后,大分子业务主体都不再并入美股上市主体的合并报表范围内。

新三板挂牌以及资产剥离完成之后,董事长李革联合汇侨资本于2015年4月29日提出了私有化要约。私有化要约价格为:每股普通股5.75美元,这一价格较2015年4月28日收盘价溢价16.2%,较上市公司过去180个交易日的加权平均收盘溢价24.1%。以5.75美元/普通股价格计算,私有化总成本约为33亿美元。

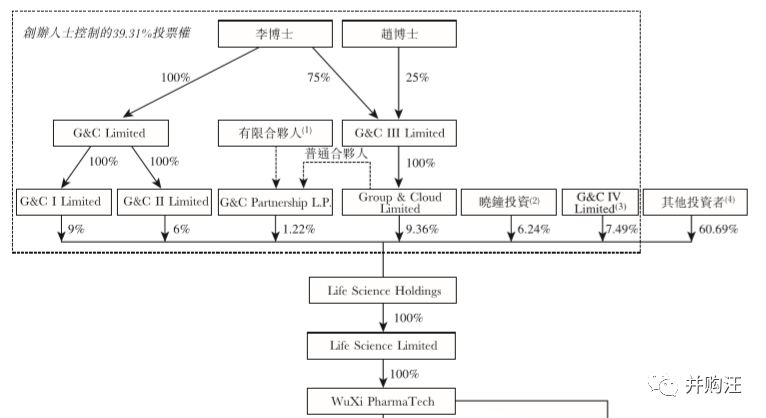

为了实现美股私有化,买方设立了Holdco(新无锡生命科学控股,New WuXi Life Science Holdings Limited)、Parentco(新无锡生命科学有限,New WuXiLife Science Limited)、Merger Sub(无锡合并有限公司)三层主体。

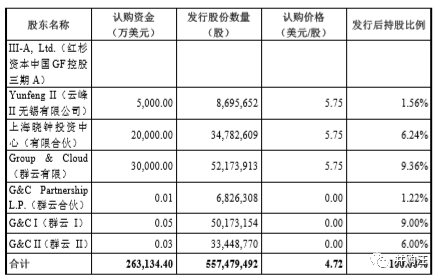

持有Holdco股权的买方团成员包括李革持股的G&C I(群云I)和 G&C II(群云II)、若干个管理层参与的持股平台,以及高瓴、红杉等财务投资者。Holdco的股权募资合计为26.31亿美元。

需要注意的是,Holdco的股权结构设计起到了放大管理层持股比例的作用。公告表示,G&C I(群云 I)、G&C II(群云 II)的认购价格仅为名义价格,主要原因系其他财团成员认可 Ge Li(李革)及 Ning Zhao(赵宁)、刘晓钟、张朝晖对促成 WuXi Cayman(无锡开曼)从纽交所下市作出的贡献。

李革通过Group & Cloud(群云有限)控制了G&C系列公司。李革的群云有限获得了平安银行及上海浦东发展隐含提供的3亿美元管理层贷款。这是群云有限入股Holdco的资金来源,有效提升了管理层在Holdco的持股比例。

群云有限的贷款以管理层通过G&CLimited、G&C II Limited 、Group&Cloud Limited 持有的Holdco 24.4%股权为质押。李革为该部分管理层贷款提供个人担保。

Merger Sub获得了平安银行及上海浦东发展银行提供的8亿美元并购贷款,再加上Holdco的26.31亿美元股权融资,合计获得了约34.31亿美元资金,可以覆盖私有化的资金成本。

Merger Sub收购无锡开曼后与无锡开曼进行反向吸收合并。在反向合并之后,无锡开曼作为存续主体,承接了Merger Sub的8亿美元债务,实现了LBO操作。

公告称,Parentco质押了存续主体的股权作为担保。并购贷款的增信也包括合全药业的子公司股权。根据2015年12月29日合全药业的公告,合全药业香港子公司STA香港,将为吸收合并后WuXi Cayman承接的8亿美元并购贷款提供担保,担保期限为提款之日起的84个月 。担保方式包括连带保证担保、将所有资产设定固定及浮动质押或类似担保权益、指定账户质押。

私有化完成时,群云系列公司对Holdco持股比例合计为33.07%。

根据管理层贷款的协议条款,在私有化完成后,2016年1月27日至2月1日,李革等管理层控制的群云有限需要先行偿还部分贷款,解除部分所持Holdco股份抵押,并将合计1.4亿美元的Holdco股份,分别转让给四家机构。因此,管理层贷款本金下降为1.6亿美元。

四家机构具体为:Eastern Star Asia Investment Limited、L&C Investment Limited、Fertile Harvest Investment Limited。Relian Investment Limited,预计将分别获得0.47%、0.47%、1.16%、1.16 Holdco 股份。对应Holdco整体估值约为42.94亿美元,较33亿美元的私有化作价高。

在股份转让完毕后,四家投资机构将与李革签订一致行动协议或表决权委托协议。李革将继续持有转让给对应四家机构3.26% Holdco股份的表决权,这对于维持管理层对holdco控制力是有帮助的。

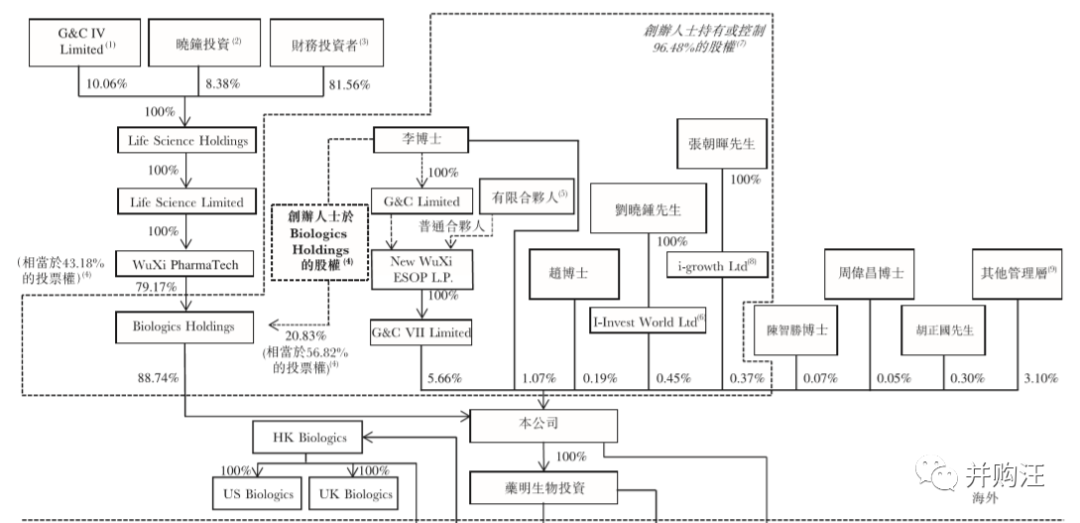

4、分拆药明生物

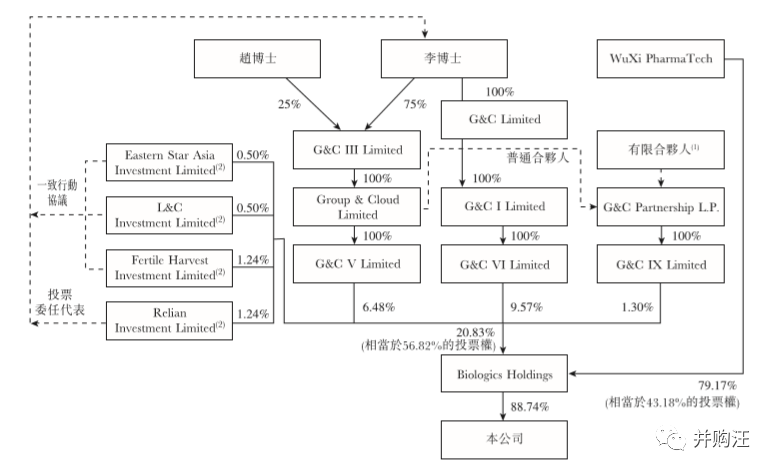

在私有化完成时,作为存续主体的无锡开曼持有药明生物100%股权。为实现药明生物港股上市,药明生物的股权结构进行了一系列调整。

2015年12月,无锡开曼向Biologics Holdings转让药明生物,此时Biologics Holdings为无锡开曼子公司。2016年2月,管理层获得了药明生物的股份。2016年3月,无锡开曼向G&C V Limited、G&C VI Limited、G&C IX Limited及一致行动人转让Biologics Holdings的20.83%股份。

此后,通过Biologics Holdings的股东协议,管理层实现了对Biologics Holdings的控制。李革等对Biologics Holdings持股仅为20.83%,投票权却达到了88.74%。

从上述股权结构可以看出,参与私有化的投资者如果要通过药明生物上市获得财务回报,需要通过Biologics Holdings层面进行操作。BiologicsHoldings减持药明生物股份,再向上层股东分红,才能实现私有化财务投资者的回报。

药明生物的上市有利于私有化资金方案增信。公告表示,根据杠杆收购融资协议及管理层融资协议,药明生物上市后,Biologics Holdings将抵押药明生物的股份予浦发银行,作为LBO贷款及管理层贷款的抵押。

2017年6月13日,药明生物成功在港股上市,公开发行1.92亿股,发售价为每股20.6港元。上市首日,药明生物市值为320.39亿港元,TTM PE为203.12倍。药明生物港股上市,说明药明康德旗下公司的市值超过了私有化作价33亿美元。

药明生物上市后优异的市值表现推动了私有化资金方案闭环。2017年12月,药明生物公告称,Biologics Holdings将通过配售方式,以40.25港元/股的价格减持1.26亿股,金额合计为50.72亿港元。配售完成后,BiologicsHoldings将向股东回售股份,进行收益分配。无锡开曼及G&CV Limited拟将所得款项用于偿还LBO贷款及管理层贷款。

在2018年3月,药明生物再次宣布,G&C VII Limited拟通过配售方式,以70港元/股价格减持1000万股,金额合计为7亿港元。

港股在2017年进行上市改革,允许同股不同权公司及未产生营收的生物医药公司上市,药明生物正好赶上了港股政策和市场的双重好时机。

截至本报告发布之日,药明生物市值已攀上

4984.24亿港元

。

5、药明康德回A

无锡开曼实现美股私有化退市后,股权结构进行了大的调整。主要原因在于,实现A股上市的主体为境内子公司药明有限变更成的药明康德。私有化的投资者只有直接持有A股上市主体的股份,才能直接通过A股实现退出。

2016年,Holdco进行股权下翻操作。首先,Holdco向股东回购股份。其次,药明有限的直接股东药明康德维京向Holdco的股东,也就是私有化财团成员转让药明有限股份。在股权下翻前后,财团投资者对A股上市主体的直接及间接持股比例没有发生变化。

对于A股上市主体来说,实控人为Ge Li(李革)及 Ning Zhao(赵宁)、刘晓钟、张朝晖。上市前,上述四位自然人通过直接持股、控制的管理层持股平台持股、与其他股东的一致行动协议、委托投票安排等方式,合计获得了34.48%的表决权。

药明康德于2018年2月发布的招股书表示,截至招股说明书签署日,《并购贷款协议》和《管理层贷款协议》项下的贷款均已清偿完毕。

无锡开曼及群云有限到底通过什么方式清偿了贷款?药明生物上市后,两者获得的配售资金最多为50.72亿港元,不能覆盖9.6亿美元贷款。可以推测,公司业务优异的现金流也支持了还款。

2018年5月8日,药明康德在上交所上市,IPO当中发行股票数量为104,198,556股,发行价格为每股人民币 21.60 元,募集资金总额22.50亿元,实际募集资金净额21.30亿元。药明康德上市首日市值仅为324亿元,TTM PE为27.44倍。

药明康德充分享受了A股溢价,上市不满一个月,药明康德立即达到千亿市值。

2018年12月13日,药明康德港股上市,发行了121,795,400股,发行价为68港元/股,募资75.53亿港元。截至本报告发布之日,药明康德总市值已超4452亿人民币。

新三板挂牌的合全药业,在私有化完成后则承担了进一步资产整合的任务。在私有化完成前,合全药业实现了新三板的上市,并且通过子公司STA为私有化中的并购贷款提供了担保。在私有化完成后,4名创始人成为合全药业的实际控制人,合全药业在2016年底推出了资产重组方案,拟向控股股东上海药明康德购买其拥有的 PDS 部门全部资产与负债,交易作价15.2亿元。

注入的 PDS 部门主要业务包括理论制剂的工艺验证和后续开发以及制剂的生产和包装等,主要涉及临床阶段口服固体制剂和悬混剂的制剂研发、实验室研发性生产(小试/中试生产)。重组后合全药业 CMO 业务条线由原有活性中间体、原料药板块扩充至制剂研发及生产板块。

此外,交易前药明康德等控股股东及实控人持有合全药业78.13%的股份,交易后持股比例提升至88.62%。

2019年3月,药明康德宣布筹划子公司合全药业从新三板摘牌。药明康德提出收购合全药业异议股东持有的股权。对于异议股东在合全药业摘牌议案披露前已持有的股份,上海药明承诺按异议股东取得该部分股份时的成本价格和 48.00 元/股的孰高值进行回购,成本价格需进行除权除息处理。公告表示本次交易预计交易金额为31亿元。

从挂牌到摘牌,合全药业合计进行了6轮定增,募资金额合计为24.51亿元。虽然新三板的流动性不佳,合全药业作为明星公司依然享有一定的融资优势。药明康德本身实现A股与港股上市,也达成了合全药业三板定增的资金链闭环。

6、“药明系”业务布局