公告。

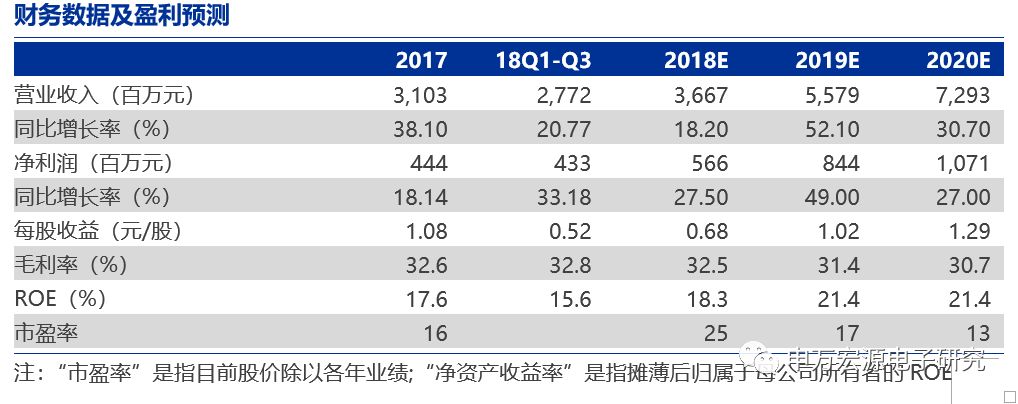

2018年崇达营业收入为36.56亿元,较上年同期增长17.84%,主要原因为公司线路板产品销售收入的持续增长;营业利润6.67亿元、利润总额6.66亿元、归属于上市公司股东净利润5.63亿元,分别较上年同期增长28.89%、29.60%和26.94%

2018年净利润增速,凸显控费用、稳增长。

2018全年营收同比增长18%,归属于上市公司股东的净利润同比增长26.9%,主要得益于毛利率维持在高位以及费用率的有效控制。崇达技术2018年业绩快报显示,2018年营业利润6.67亿元,同比增长28.9%;实现利润总额6.66亿元,同比增长29.6%;实现净利润5.63亿元,同比增长26.9%。

Q4营收增速放缓至同比9%。

2018Q4单季营收8.8亿元,同比增长9%,归母净利润1.3亿元,同比增长10%。单季营收及净利润增速较前三季度均有所下降。崇达以小批量产品见长,主要应用于通信设备、工业控制、医疗仪器、安防电子和航空航天等工业领域,这些领域具有较强的抗周期性,市场需求表现相对平稳。

高比例股权授予激励骨干员工。

公司以2019年2月15日为授予日,向符合条件的37名激励对象授予224.6万股预留的限制性股票,授予价格为7.28元/股。以年度净利润增长率为考核目标,在授予日满1-4年后依次解除限售10%、20%、30%、40%限售股票数量。加上2018年首次授予的975.4万股,合计授予1200万股,占公司当前总股本1.44%。

产能改造与成本控制同步,产能利用率维持高位。

2018Q3固定资产较年初增长10.4%,2018年末公司总资产较期初增长0.18%。2018年新增产能主要来自IPO项目江门崇达二期,公司整体产能利率接近90%,产销率98%以上。2019年新增产能预计来自于江门一期、大连崇达技改项目,新厂区珠海崇达规划的合计640万平产能分三期建设,预计将于2020年迎来第一期投产。

投资三德冠,布局软板业务。

2018年7月3日,公司公告以1.8亿收购三德冠20%股权。三德冠成立于2003年,面向全球客户提供挠性线路板产品,产品广泛应用于手机、平板电脑、笔记本电脑和汽车等领域。2017年三德冠收入7.36亿,净利润5044万元;2018Q1营收2.1亿,净利润1880万元。通过投资方式,崇达获得FPC产能。

维持盈利预测,维持买入评级。

相比于崇达业绩快报公告的2018年营收、净利润,申万宏源电子前次预测值误差率分别为0.3%、0.5%,公司业绩符合申万预期。维持2018-2020年营收预测36.7/55.8/72.9亿元,2018-2020年归母净利润预测5.66/8.44/10.71亿元,,维持买入评级。