文:

凭栏欲言

今天是财神节,祝大家投资顺利,凭栏在此给大家拜个晚年。

正文:

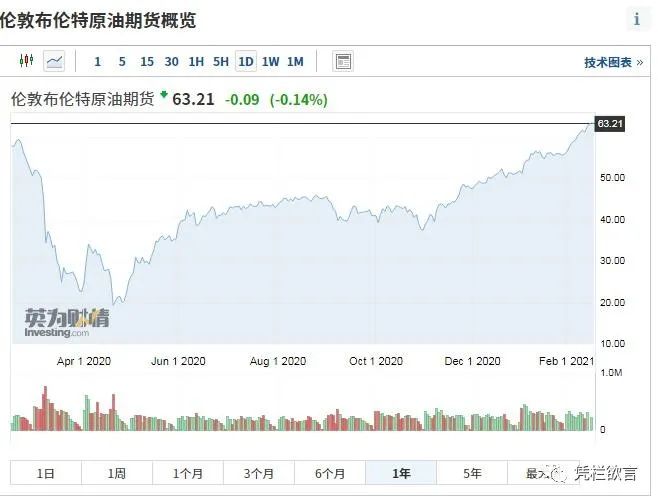

油是通胀他妈,已经快要追平疫情之前。

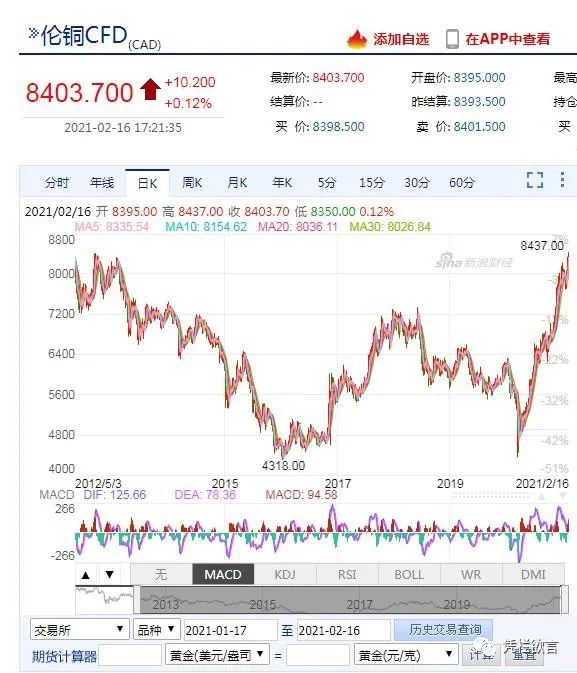

铜是通胀他爹,创自2012年5月之后的新高。

铜和石油价格走高驱动通胀预期攀高,通胀预期攀高驱动铜和石油价格继续爬升。

而货币超发,是通胀它爷。

01

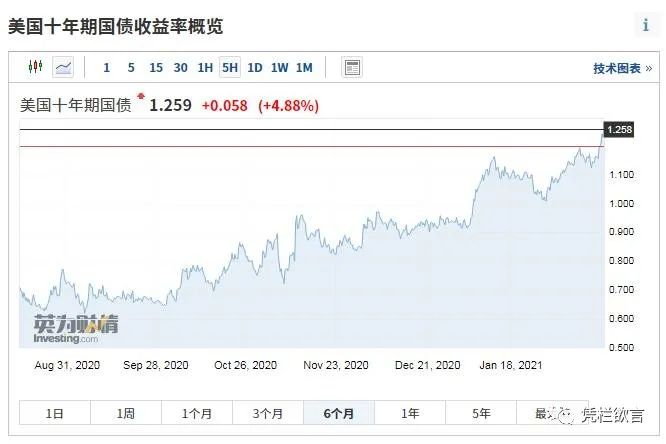

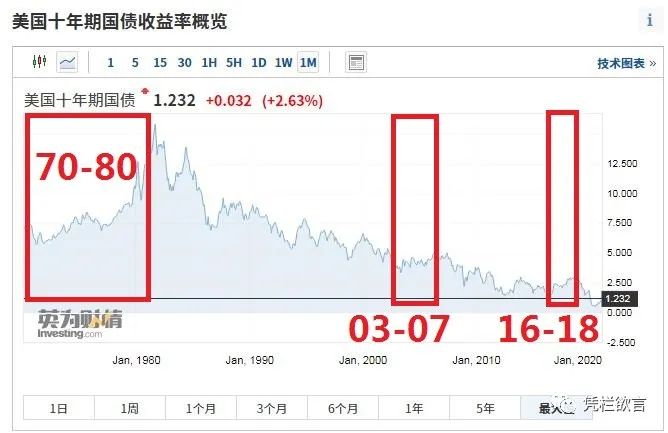

美债收益率走高

通胀预期上升,投资者预期持有长期美债的收益将追不上通胀的速度,就会抛售长期美债,十年期美债收益率就会走高。

半年时间,美债收益率已经自0.51%攀升至1.27%。

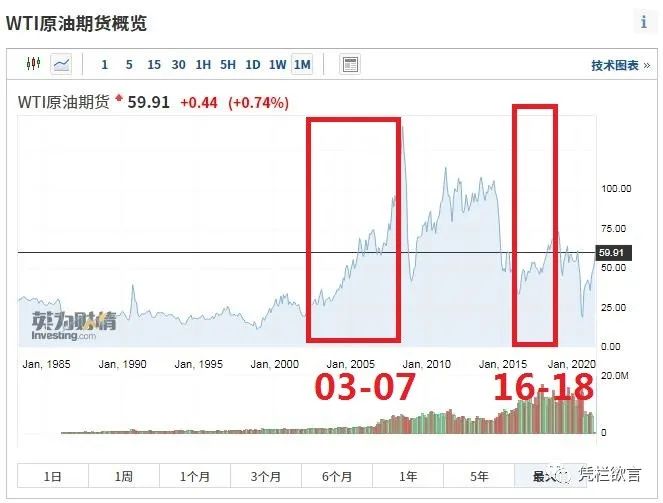

从逻辑上理解,商品(油铜等)和美债收益率走势会同向。

参考历史石油和美债收益率走势,事实也是如此。

1970-1980

、2003-2007、2016-2018,美债收益率攀高与原油上涨同向,美债收益率作为资产定价之锚,其走高又会施压其他资产。

逻辑上,美债收益率走高的时候,商品收益几可肯定会超越其他资产(股债楼等)。

美债收益率走高还会迫使其他国债收益率跟随走高,将影响全球化扩散。

02

人民币新高

诡异的是,随着美债收益率走高,2.15日晚间,人民币短时突破6.4,创出新高。

人民币走势似乎跟广场协议后日元走势有所相似?

原因或并不完全一致,广场协议后日元走势有明显的干预因素,而现在人民币走势或源于美国资产荒。

1)

美债收益率攀高的速度追不上通胀预期,

美国投资级债券真实收益率已经低至-35BP(利率-0.35%),资产荒的一比。

2)

美股已经涨到了天上。巴菲特指数(美股总市值和GDP的比值),安全比值为60%以下,比值超过120%属于高风险级別。目前数值超过190%,不但高于2000年互联网泡沫时期的159.2%和2008年经济危机时候的66.7%。持有美股的风险在加大。资金急于寻找其他资产。

美元资产荒迫使美元对外寻求投资标的,中国已经是世界第二大经济体,中美息差自去年年中以来持续扩大,这都给资金流入提供了动力,但这也将刺激美债买家的减少,导致美债收益率升高。

随着美债收益率快速走高,中美息差明显压缩(从去年高点250基点压缩至200基点),

人民币升值动力已经放缓。

如中美息差继续压缩,人民币走势可能会由升转贬。

03

广场协议的续篇

1984

年秋,美国经济活跃度下降,美元降息。美元和日德货币之间的息差缩小,但美元仍在惯性升值。

反转即将到来,而广场协议则戳破了美元贬值的窗户纸(广场协议并非美元贬值的主要动力)。

1985

年美国已经由二战后最大的债权国变成了净债务国,出于对贸易逆差不可持续的担忧,广场协议试图推动日元德国马克升值美元贬值,来缩小贸易逆差,并试图让日德加大刺激经济,拉动美国经济增长。日本彼时的首相中曾根康弘的一揽子刺激计划曾高达6万亿日元。

广场协议的重点就是美元贬值。

而现在,从美联储拒绝考虑负利率,以及耶伦上任称不寻求美元贬值来看,很显然美国目前明显不想复制1985年广场协议的美元贬值(特朗普在任期间是想复制的),美国目前似乎更想复制1987年的卢浮宫协议——

稳定美元。

当前美国巨大的

财政赤字缺口

格外需要美元回流(寻找潜在国债买家),

一个稳定(或强)美元才能有利于吸引美元回流

,比如1981-1985年。

这正是为何1987年卢浮宫协议在经历了两年美元弱势之后,突然试图稳定美元汇率。

04

复制卢浮宫协议?

1986

年,广场协议后,美元真实利率自1985年的10%降至1986年底的3.5%。日元真实利率自5%略有上升,德国与日本类似,日德升值,美元贬值。按理说美元贬值似乎应该有助于美国逆差改善,但奇怪的是,美国贸易逆差和经常项目赤字仍然在攀升。美元汇率贬值趋势叠加美德日息差倒挂,美国金融项也在承压,资金持续流出美国,美元指数自广场协议前的164.2跌至1987年的96点。

特朗普政府或许在追求一个广场协议,特朗普力图压降美国贸易逆差以及试图压低美元指数的努力似乎与1985年广场协议如出一辙,而中美息差扩大也与1986年的日德(与美国之间的息差走势)相似,同样相似的还有2020年美国贸易逆差也如同1986年一般在扩大。

1987

年,美国财政赤字急需吸引国外美债买家(1987-1989,美国对海外资金依赖程度一度超过居民储蓄),贬值则很难吸引海外资金,贬值的局限性越来越强。1987年2月,卢浮宫协议召开,协调各国维持(美元)汇率稳定。但实际上七个经济大国协调宏观经济政策的行动没能产生实际效果,美元并没能向预期一样遏制住贬值,美元继续下跌,利率平价关系(资金外流导致国内资金紧张产生加息效果)驱动美债收益率继续上行。美元贬值又推高了通胀,驱动美债收益率上行。