让我们从回顾历史开始本书的内容吧。许多投资者开始他们投资事业的时候,并没有真正了解过去发生的故事,而且往往根据其自身经历与经验去预测未来。我母亲总是告诉我,投资的方式就是买一些股票,然后长期持有。但是生活在美国,尤其是在八九十年代进行投资的人们的经历就与其父母,生活在大萧条时代的人们,有着很大不同。同样即使在同一个时代日本投资者、美国投资者与德国投资者之间经历也是完全不同的。

根据历史数据,什么是合理且可行的期望回报呢?我们应该首先讨论货币的价值。几年前,我和我的父亲在聊天,他决定寻找一个真实的通

货膨胀的例子。几周后,我收到一封信,里面夹着一张我祖父在1910年代写的一张支票。 他是一个来自法国福格斯并且最后定居于内布拉斯加州的农民。 那0.50美元相当于今天约13美元,这展示了一个非常简单的通货膨胀的例子。作为一个佐证,你可以自信查看支票上的笔记。

图1 - 真实世界的通胀

一个我们比较熟悉的例子就是经常提起的一句话,“我记得当时可口可乐才十美分”(另一个有趣的例子是“超级英雄通货膨胀"

)。通货膨胀是一个热门主题。它通常与关于美联储的争论紧密相连。在经济和政治领域,没有多少话题比“美联储”和“美元”更具影响力。

在所有投资教材中都包括的最着名的图表之一,展示了自1913年创建以来美联储的购买力。描述通常延续ZeroHedge的说法

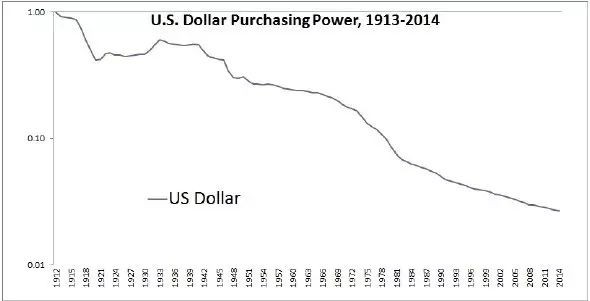

:

“这是他们不希望你看到的图表:过去76年以来美元的购买力下降了94%。 根据目前的货币政策和财政政策,至少还有另外的94%贬值空间。 唯一的问题是这次是否在76个月内实现。“

上述描述实际上是真实的, 1913年的1.00美元仅相当于现在的0.03美元,源于通货膨胀的影响(平均年化约为3.2%)。但是如图表所示:在本世纪美元保持温和通货膨胀(通货膨胀,通货紧缩和高通胀混合在一起):

图2 –美元购买力 1913-2014年

数据来源: Global Financial Data

图表可以证明这些言论,这些言论通常带有感叹号、加粗文本和“资本家”。叫嚣着关闭美联储,买黄金,出售股票,并建立存放枪支,食物和弹药的堡垒。 文章写成这样的原因是,它们使得人们情绪化(谁不喜欢抱怨政府?),这些肯定会成为头条新闻。

我们忽略最重要的问题是,投资者必须使用这些美元做些什么事情。假装你是1913年的投资者。你可以选择把你的美元放在床垫下,在这种情况下你的购买力会如上图所示急速下降。 你也可以花钱去消费,比如度假,娱乐,衣服或食物。或者您可以投资国库券,在这种情况下,美元购买力可以完好的保存下来,而您的1.00美元现在价值1.33美元(每年实际回报约0.26%)。所以你没有真的赚钱,但是你也没有失去任何钱。

请注意,“实际回报”是指投资者在扣除通货膨胀后得到的回报。如果投资回报为10%(我们称之为名义回报),但当年通货膨胀率为2%,实际回报为只有8%。实际回报是一个非常重要的概念,因为它们在时间框架下比较更有效。 通货膨胀率为8%(实际回报2%)的10%回报率与通货膨胀率为2%(实际回报8%)的10%的回报率非常不同。为更方便理解实际回报,我们可以将其想象为“可以吃的回报”。1美元的可乐的成本可能与0.1美元的可乐成本相同,你只是用膨胀的美元进行支付(并且可能得到玉米糖浆而不是真正的糖)。

如果您决定承担一点风险,您可以投资期限更长的债券(公司债券),以及黄金,股票,住房,甚至葡萄酒和艺术品,所有这些都将比你将现金放在床垫下强很多。

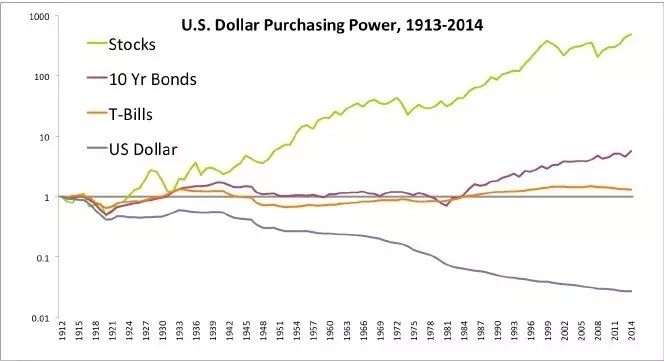

如图3所示股票,债券和国库券的实际回报。 如果你将辛苦的现金放在床垫下,那么1美元的价值只有三美分,如果你将其投资为国库券现在价值为1.33美元,如果你将其投资为十年期国债现在价值为5.68美元,如果你将其投资为股票现在价值高达492美元。

图3:美元购买力, 1913-2014年

对于那些正在寻找历史市场回报方面优质书籍的读者,向你们推荐我最爱的书籍,《乐观主义者的胜利:101年全球投资回报》

(Triumphof the Optimists: 101 Years of Global Investment Returns,瑞士信贷每年免费提供更新版,强烈推荐每年更新版)。这本神奇的书籍讲述,在整个20世纪过程中,许多全球大类资产都为购买并长期持有它们的投资者创造了可观回报。此书还讲述这些资产如何经历规律且痛苦的回撤,例如2008年全球金融危机。

不幸的是对于投资者而言,他们的投资组合仅有两个状态,(历史)高点与(收益)回撤。对于那些不熟悉回撤投资而言,回撤就是当前投资组合相对应历史高点的亏损。例如,你投资100美元,它亏损到75美元,则回撤为25%。如果它上升到110美元,那么投资组合回撤是0(处于历史高点)。

从长期而言,下面列示几张基于《乐观主义者的胜利》中数据的图表(数据通过Morningstar 晨星获取)他们分别列示1900-2014年期间16个国家的主要资产类别的最佳,中等和最差的情况。数据库更新之后,覆盖的国家数量升值到23个,具体可以参考瑞士信贷链接

。所有回报数据(Y轴)均为Log形式显示(除了最后几张图)。不同资产基于美元回报近似相同。

首先是现金资产的最佳,中等和最差收益数据图。图4显示,在您的床垫下保存现金方式是一个缓慢贬值的投资组合。 德国被排除在第一系列之后,因为它代表最坏的情况(即,恶性通货膨胀)。

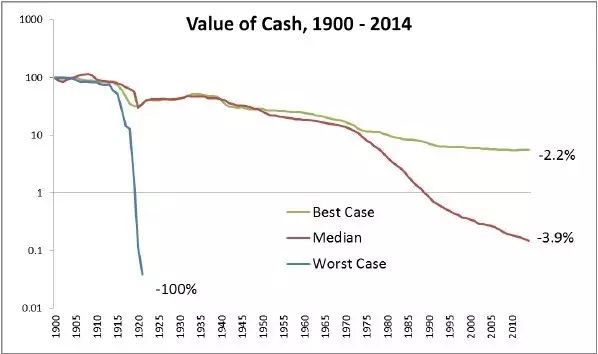

通货膨胀

是回报的最大敌人。 当它失控时,它可以完全将你的现金和债券储蓄化为乌有。所以对于你的床垫填充物而言, 平均每年将损失约4%。

图4: 现金资产回报 1900-2014

最佳情况:-2.2% 每年;

一般情况:-3.9% 每年;

最差情况: -100% 每年

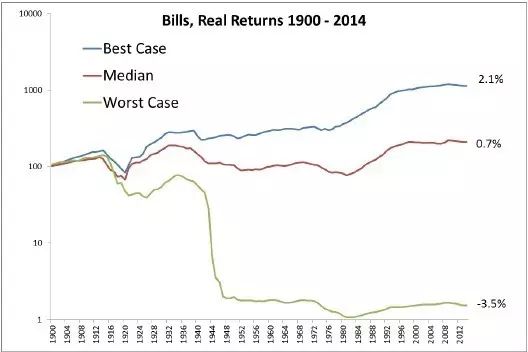

接下来是国库券的实际回报。这些金融工具竭尽所能去跟上通货膨胀。 如图5所示,您的投资通常不会赚钱,但至少每年不会像床垫下的现金那样每年损失4%。 其中还包括“全球情况“,这个是基于各国股票市场市值加权的国库券的投资组合。

图 5 –国库券的实际回报 1900-2014年

最佳情况: 2.1% 每年;

一般情况: 0. 7% 每年;

最差情况: -3.5%(真实最差情况, 德国 -100%);

全球情况: 0.9% 每年

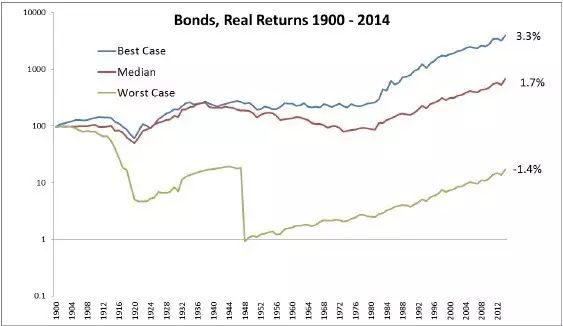

在图6中,当增加一些久期风险,我们的十年期国债的收益率几乎是国库券收益率的两倍,但这仍然是一个相当小的回报。 你不会因为1.7%的实际回报而变得富有,而且你还要忍受50%收益回撤,我们稍后会提到这些。

图 6 : 长期政府债券的实际回报, 1900-2014年

最佳情况: 3.3% 每年;

一般情况: 1.7%每年;

最差情况: -1.4%(真实最差情况, 德国 -100%);

全球情况: 1.9% 每年

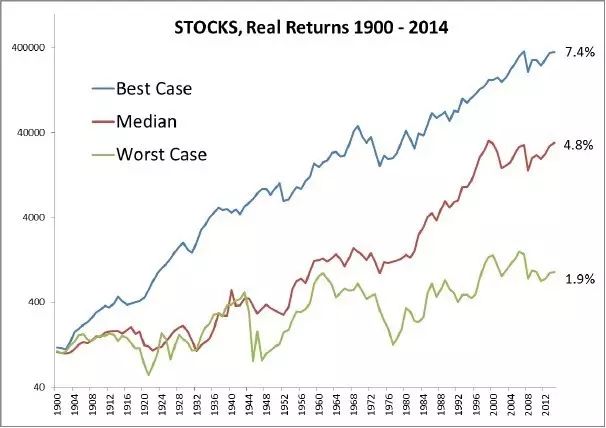

最后我们向大家展示是股票的实际收益,收益效果非常不错。基本上每年可以获取超过4%的实际回报,远高于债券市场的实际回报。虽然这些回报都比较高,但是仍需要15年时间才能让你的投资翻倍。

图 7: 股票的实际回报 ,1900-2014年

最佳情况: 7.4% 每年;

一般情况: 4.8%每年;

最差情况: 1.9% 每年 (真实最差情况,中国、俄罗斯 -100%);

全球情况: 5.2% 每年

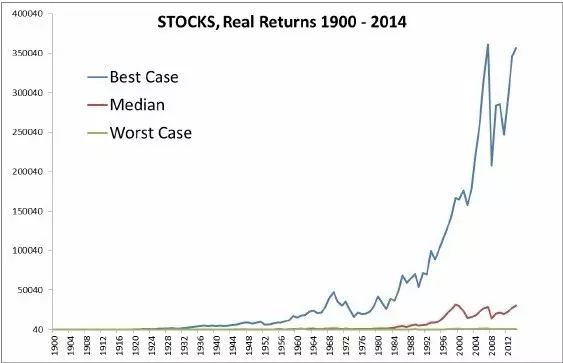

而在图7a中,以非log形式的y轴表示相同的图表。我们这样做是为了向读者展示长期时间序列log形式与非log形式的重要区别。否则大家无法理解图中的意义。 也许更重要的是,你现在可以识别出不道德的理财经理使用这种类型的图片以夸张其投资效果,因为非log形式的图片展示的回报更夸张。

图 7a:股票的实际回报 ,1900-2014年,Y轴非log形式

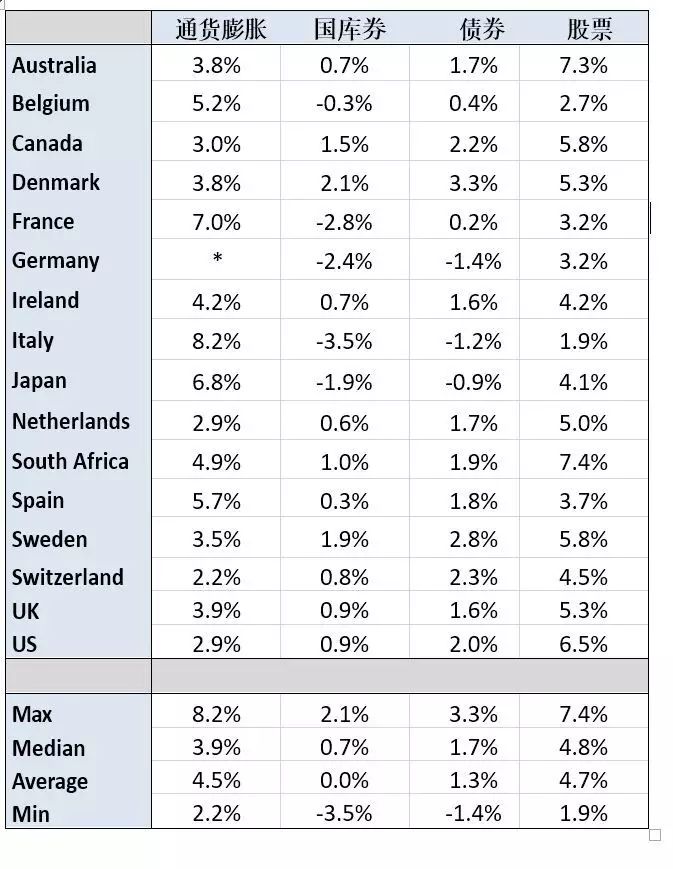

我们来看看所有国家的各类资产的回报数据,以便可视化一些最好和最坏情况的场景。这些数据看起来具有某种简单的规则,股票实际回报约为4%至5%,债券实际回报约为1%至2%,国库券的实际回报基本为零。 值得注意的是,美国是20世纪表现最好的股票和债券市场之一。

图8:不同国家各类资产实际回报数据 1900-2014年

投资者看到上面回报数字之后,似乎投资决策变得简单了,只需把所有的钱投入股票即可!虽然股票获取了超越债券与国库券的回报,但是它们还有禀赋风险。 至少有两个国际在政府关闭资本市场后,股票市场消失了。 难怪人们对今天在俄罗斯和中国的投资都非常谨慎。

投资者看到上面回报数字之后,似乎投资决策变得简单了,只需把所有的钱投入股票即可!虽然股票获取了超越债券与国库券的回报,但是它们还有禀赋风险。 至少有两个国际在政府关闭资本市场后,股票市场消失了。 难怪人们对今天在俄罗斯和中国的投资都非常谨慎。

另一个风险是,股票可能会在持续很长时间内回报不及其他资产类别,如债券。如数据所示,投资者可能随时遇到股票市场回报不佳的情况。

在《金融超级传奇》

中,罗伯·阿诺特(Rob Arnott)分析了一个30年期间股票回报低于债券回报的情况。

“一个30年内股票市场超额收益大约为零,对于那些“以任何价格买入股票”的长期投资者而言,这非常令人沮丧。而且这种情况也并非第一次出现。在1803年到1857年期间股票市场一直处于萎靡状态,股票投资者仅获得债券投资者三分之一回报。股票的投资管理可以回溯到1871年,投资者可以会发现股票市场萎靡的最长时间为68年。 在1857年至1929年经过一轮72年的牛市后,又发生了一次股市萎靡。从1929年到1949年,股票实际回报未能跑赢债券,这是Ibbotson时间序列样本中唯一的股票市场长期萎靡的数据。也许这是非凡的历史时期 - 大萧条时代和第二次世界大战,

之后是1950-1999年长期牛市,这些使得现在的投资者对长期股权投资表现产生虚假的安全感

。“