摘 要

互联网金融通过十几年的发展,虽然业务规模尚不能与传统金融相提并论,但是在未来金融科技和其它技术的推动下,必然成为中国新金融环境中不可或缺的一分子。

资金是金融行业赖以生存的根基,一切金融手段的终极目的,都是将资金高效的运用,哪家金融机构能够更有效率的运用资金,哪家机构就会获得资金的青睐,进而进一步积累财富,提升自身在金融行业的地位。

传统金融历史悠久,在社会经济结构中,其自身生态已十分完备,以私人银行业务为首的财富管理服务相对成熟。过去几年来,互联网金融在财富管理领域的存在感始终较弱,原因在于两个方面:一方面,过去互联网金融的业务相对单一,没有集团背景的平台很难开展综合金融业务;另一方面,业务线比较丰富的平台,各业务之间没能有效整合。在数据和用户等多个层面上,彼此互相割裂,联系并不十分紧密。

但是,余额宝、花呗、白条等增值业务的发展,却在无意之中打开了互联网财富管理的大门。众所周知,互联网金融服务的客户主要是“屌丝”群体,这种平民化的定位,让人高端的财富管理业务很难下沉。这种长久以来的尴尬,在2016年得到了缓解。

经过10多年的市场教育,中国第三方支付行业的腾飞,使得普通用户在享受便捷支付业务的同时,唤醒了信贷与理财的意识。传统支付业务中,用户几乎只能选择银行卡这一种资金出口,但是现在花呗、白条等互联网消费金融的普及,使得用户支付资金出口逐渐向消费金融转移。在不影响支付便捷性的基础上,互联网金融巧妙的将传统支付业务,升级为互联网信贷业务。

目前市场尚未意识到这种本质的改变会产生多大影响。从艾瑞的角度看,传统财富管理业务中,信贷是用户资产最大化的必须途径之一,但说服用户接受信贷并承担利息支出在国内是非常困难的。而互联网金融在信贷与支付之间巧妙的过度,直接绕过了说服客户的过程,为财富管理的展开扫清了障碍。

同时,用户理财意识的觉醒,伴随着互联网金融平台业务的丰富度,使用户资金流向在日常消费环节中产生了偏离,通过消费金融获取的时间成本,很好的弥补了理财端所必须的资金占用时长。在互联网金融机构对旗下各业务线的整合作用下,传统支付业务演化成支付+信贷+理财的综合金融服务,也使得互联网金融在无意之中,渗入了财富管理的殿堂之中。

用户资产增值和生活服务的需求是互联网财富管理的关键

前文所述的行业发展变革,仅仅从形式上解决了互联网财富管理的基础,这一模式若想发展壮大还需要解决两个用户需求层面的根本问题。即:用户资产增值需求和生活服务需求。

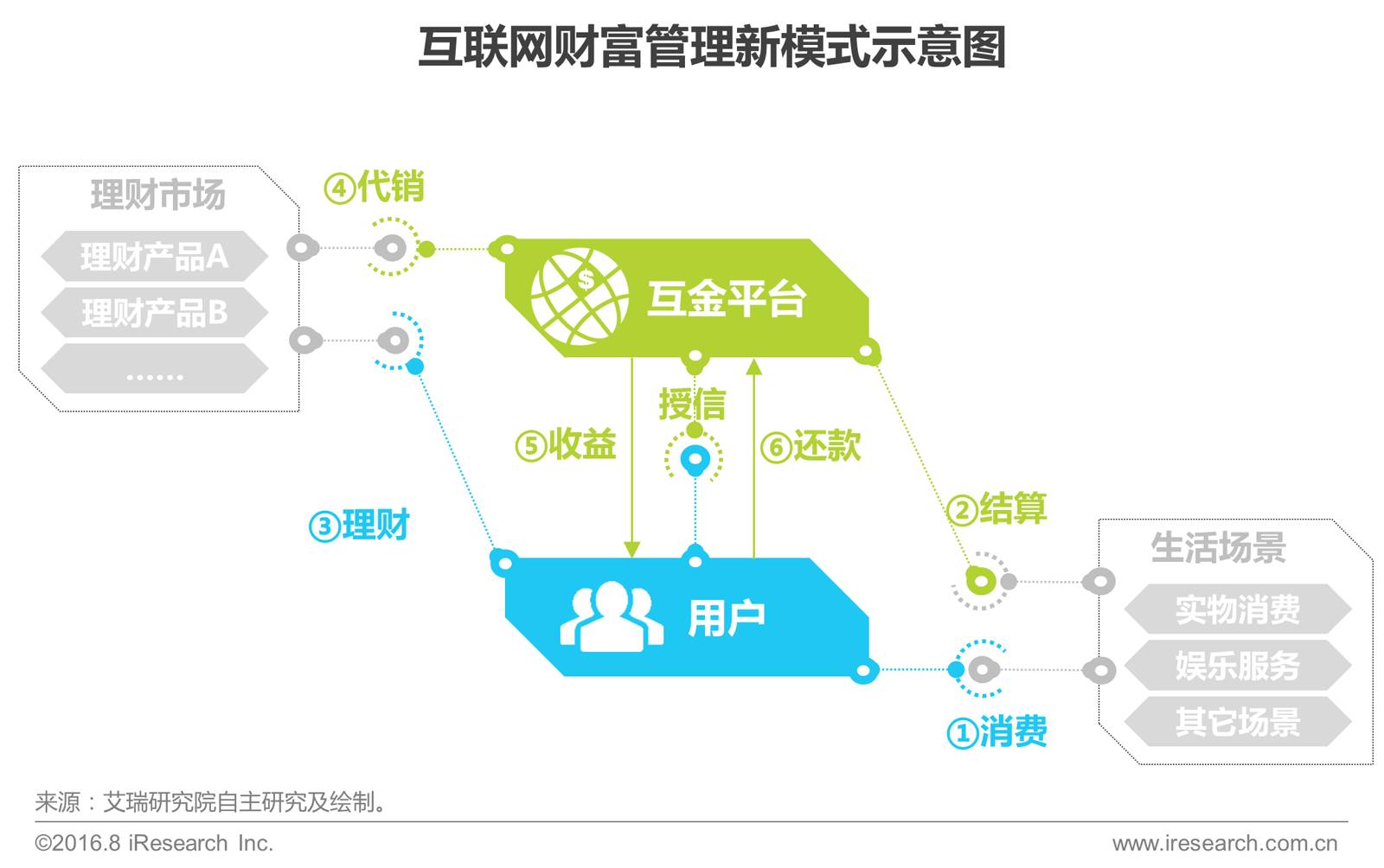

在这一套链条中,发端于用户消费行为:

①:用户消费

②:金融机构以支付工具为依托,通过信贷手段提供资金,进而与用户之间形成一笔债权

③:用户资金购买金融机构的理财产品

④:资金进入金融市场

⑤:理财产品到期返还收益

⑥:用户还款,债权平仓

这一链条对互联网金融平台的价值在于:增加用户黏性,获取信贷收益和理财产品代销收入(在极端情况下,甚至是理财产品的直接收入)。一如本小节开篇所述,这一模式得以成立,还需要解决用户层面的两个根本问题:获取收益和生活服务。

银行的私人银行服务并不是简单的用户资产增值的专业化管理,而是通过用户资产的打理,将用户生活中的方方面面打理好,通过:旅游行程订制与计划、高端社交活动的组织等等,使得私行用户不会因为财产的全部托管,导致自身生活质量的下降。进而实现用户财富不离开银行的终极目的。

同样,在这一逻辑下,互联网财富管理如果想要成立就只存在两条道路:

第一,用户通过互联网金融平台理财产品所获得的收益,要能覆盖消费金融带来的利息支出。以目前消费信贷0利率和余额理财产品低利率但随存随取的特性,用户理财收益>信贷利息支出这一逻辑能够短暂的维系。但是并不是长久之计,从长远看来,金融机构存在的基础就是利差,互联网金融平台的补贴行为不可能长期维系,所以很难通过理财收益覆盖所有用户的信贷利息支出。金融市场是零和游戏,这种凭空创造利润的模式潜藏着巨大风险。

所以这就给第二条道路提供了发展的可能,即用户理财收益+互联网金融平台提供的其它生活服务价值>信贷利息支出。这里的核心是互联网金融机构,能够为用户提供哪些与其生活息息相关的服务。互联网金融覆盖的“屌丝”群体所需的生活服务也必须生活化,而这些生活化的场景,并不由金融机构支配,亦或者说,中国传统的金融业务与实体经济之间存在巨大的鸿沟。这样一来,互联网金融机构基于大数据和信用,再联合实际生活场景,打造的智慧城市,智慧生活便是未来互联网财富管理的基础设施。这也为短期可见的未来,互金平台之间的竞争要点指明了方向。

目前无论有意还是无意,包括互联网金融在内的所有互联网公司,几乎都在不遗余力的构建自己的商业生态。虽然最终目的并非财富管理业务,但是这种生态的构建对互联网财富管理的发展却大有裨益。

目前,主流互联网金融手机App中,早已不是只涵盖单纯的金融业务功能,而是包含生活场景、城市服务等包含用户“衣食住行”方方面面的功能,以支付作为连接,将智慧生活图景有机的整合在一起。那么未来谁可以覆盖更多的日常生活,对用户的影响力就会越大,潜在的就能够掌握更多用户资产。

所以未来互联网金融机构之间的竞争,一定不是同质化非常严重的金融业务间的比拼,而是自身商业生态之间的对抗。在对抗过程中,有两个核心要素需要格外注意:

第一,数据的串联与整合。大数据对用户的精准定位,是提升自身商业生态对用户吸引力的主要手段,更多的数据维度,更好的应用策略,都是企业生态价值的有效助力。

第二,规则的建立。用户的衣食住行几乎是不可能被一家机构完全覆盖的,所以这就导致更多企业间合作的增多,这种合作需要各家机构遵守统一的商业准则和道德约束,作为规则的制定者,需要权衡各方面利益,主导规则的机构如果没有权重较大的话语权,生态很容易土崩瓦解。

综上所述,互联网金融通过十几年的发展,虽然业务规模尚不能与传统金融相提并论,但是在未来金融科技和其它技术的推动下,必然成为中国新金融环境中不可或缺的一分子。