正文

引言:

在ABS领域,2017年最大的风口,无疑是消费金融,但随着现金贷监管趋严,供应链金融资产逐渐受到各方的关注。笔者预计2018年将成为供应链金融行业大爆发的一年,以供应链金融为基础资产的ABS,或将成为新的蓝海。本系列报告的第一篇,将从汽车供应链金融讲起,揭开供应链金融迷人的面纱。

一、汽车供应链金融概况

作为支撑我国经济高速发展的重要支柱产业,汽车产业的供应链金融市场前景广阔。2017年中国新车销量2887.89万辆,二手车销量1240.09万辆。全球任何单一市场都不曾在汽车销量上达到这个规模,几年后,中国二手车交易量也会成为全球第一,这意味着任何在中国汽车市场做到第一的产业参与者,都可能成为全球第一。无论是新车生产、二手车销售、汽车后市场还是车险、汽车金融,皆是如此。由此可以推断,汽车供应链金融的潜在规模巨大,又一个万亿级的市场亟待开发。

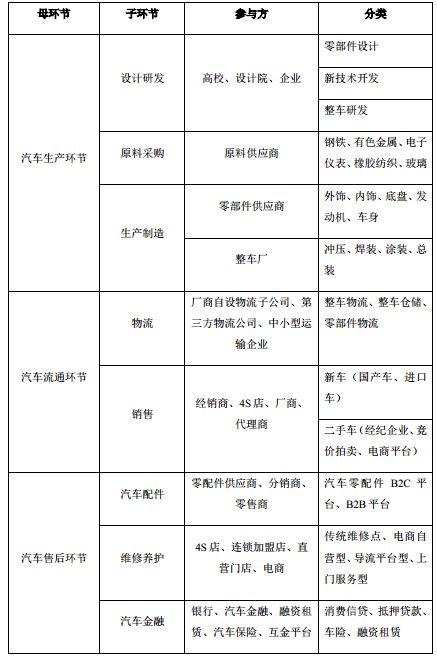

从整个汽车产业链条看,它是目前已知的产业链最长的单一品类。从上游至下游可以分为:设计研发、原料采购、生产制造、物流、销售、汽车配件、维修养护、汽车金融,每个环节都能够创造大量就业,资金从一个环节流向下一个环节,资金的使用效率对整个产业链影响巨大,供应链金融在其中大有可为。

二、汽车供应链金融模式浅析

我国汽车供应链金融虽然起步较晚,但是伴随着汽车产业的升级以及金融市场改革的不断推进,汽车供应链金融逐渐受到各路金融机构的热捧,成为新金融的重点方向。车联网的兴起、电子商务的成熟发展,为汽车供应链金融的更新换代奠定了良好的基础。

从供应链金融的角度看,汽车产业里大致可分为两种供应链金融模式,一种是以主机厂为核心的生产环节供应链金融,一种是流通环节供应链金融,分别对应汽车生产和流通两大关键环节。围绕这两个环节都需要供应链金融介入以提高供应链的效率。

(一)生产环节供应链金融模式

汽车零部件及配件的制造企业,即汽车产业链上游,需要购买原材料及设备进行生产,这部分成本在全部生产成本中占比较大。然而,由于其议价能力较弱,整车厂的回款账期较长,多数在3个月以上。上游的应付账款及下游的应收账款以及存货等,往往影响到企业的现金流,需要进行融资来补充流动资金的正常周转。目前主要有以下5种融资方式:

-

保理。保理指在赊销付款条件下,基于汽车生产商及零部件供应商的货物销售合同,将汽车零部件供应商的应收账款转让给保理商,由保理商为其提供包括贸易融资、销售分户账管理等服务。此类融资方式可为供应商解决部分流动资金需求,改善财务报表,且收款有保障,同时帮助生产商争取更为优惠的付款条件,加速发展。

-

商票贴现。商票贴现指银行在事先审定的贴现额度内,承诺为零部件供应商持有的、汽车生产商承兑的商业承兑汇票办理贴现业务。此类融资方式可加强商业票据的变现能力,帮助零部件供应商快速获取资金,提高了资金使用效率,减少应收票据的资金占用。

-

存货质押融资。存货质押是基于核心厂商(原材料供应商)与经销商(汽车零部件供应商)的合作关系,经销商通过资金方融资,将款项付给供应商并以该批购买货物向资金方出质,质物交由第三方监管机构保管,资金方按经销商的的销售回款进度逐步释放质押货物。

-

订单融资。订单融资是购销双方签署订单合同后,资金方应汽车零部件供应商的申请,依据其真实有效的合同背景,以订单项下的预期货款作为主要还款来源,向其提供满足该订单的原材料采购、生产和运输等资金需求的短期融资。此类融资的授信品种较为多样化,包括流动资金贷款、开立银行承兑汇票等。

-

应收账款质押。对零部件供应商而言,由于其下游整车厂的强势地位,所以产生大量的应收账款,资金方可对已发生的应收账款进行审核和评价,确认可融资后办理应收账款质押登记,并开立应收账款质押融资账户,确保整车厂的货款作为还款来源。整车厂有较强的履约能力,资金方对该类融资风险可控,企业可盘活应收账款,加强资金的流动性。

在汽车供应链的生产环节里,笔者从ABS管理人的角度出发,认为要紧紧围绕汽车供应链中的核心企业,即整车厂来开展ABS业务。无论上述5种模式中的保理融资、票据还有应收账款质押,都离不开整车厂的参与,如果能将整车厂的信用引入到项目增信中,对项目的审批和发行都大有裨益。

(二)

流通环节供应链金融模式

汽车产业链的下游,专卖店、经销商等,受到整车厂的约束较大,议价能力也较弱,一般要支付大部分或全部采购货款,加上部分存货,需要较大量资金,使其融资需求较强烈。目前主要有以下5种融资方式:

-

存货质押融资。与上游的存货质押融资模式相同,将汽车经销商拥有的存货作为质押物,向资金方出质,同时将质物交给第三方监管机构进行保管,资金方对其进行授信,并按销售回款逐步释放质物。

-

汽车合格证质押。由于下游经销商、专卖店的存货金额较大,而车辆质押会占用较多的人力物力,所以,资金方可采用对其汽车合格证质押,更加便捷和快速地为下游企业提供融资服务。

-

法人账户透支。根据下游经销商的申请,银行核定账户透支额度的基础上,在规定的期限内,允许其在存款不足时在额度内进行透支。此类融资多为满足结算需要的临时性信贷便利。

-

厂商银票。银行与汽车经销商、整车厂签订三方协议,由银行给予汽车经销商资金支持,其签发银行承兑汇票给整车厂,生产商收到后将货物发送至第三方监管公司,并将提单或仓单交付银行,经销商在支付金额后付款或支付保证金后,监管机构发货。

-

回购担保。资金方向买方(汽车经销商)提供信用支持,帮助买方购买产品,同时,整车厂承诺若经销商不能及时偿还银行债务时,需要回购产品并将货款归还资金方。此类融资以整车厂回购作为有条件的担保,目前使用较多,但由于整车厂承担的风险较大,故一般由整车厂选择合适的买方。

在实践中,2010年9月平安银行就提出了线上供应链金融的理念并率先推出了线上供应链金融系统,江淮汽车股份有限公司是其最早的线上供应链金融业务客户,该公司通过线上供应链金融系统可以清楚地知道上下游企业在平安银行有多少授信额度、还有多少库存、销量流转情况等,对公司采购、安排生产和销售都有着极大的帮助。2012年浦发银行长春分行针对一汽大众供应链的特点,与其合作开展了以一汽大众为核心企业,以一汽大众全国范围内的4S店为授信主体的线上供应链金融业务。2012年中信银行推出了“电子供应链金融”,主要服务领域也包括汽车行业。2015年光大银行正式推出了“汽车供应链金融线上融资系统”,该系统为汽车产业链上的核心企业、经销商、供应商、物流公司量身定制。此外,兴业银行也与福田汽车合作发展线上供应链金融业务。

在流通环节,由于参与方较多,资产笔数多达成千上万笔,属于小而分散的供应链金融资产,风险较为分散,一般难以引入主机厂的信用。如果能获取到主体厂等第三方权威机构的数据,例如销量、销售额、销售返利等,有助于管理人识别项目风险,更好地开展尽职调查工作。

三、展望汽车供应链金融发展趋势

(一)

数据化

笔者认为,数据化一定是汽车供应链金融未来的大趋势。如果可以随时监测企业的生产、销售数据,建立完整的数据模型,融资效率将大大提升。可以说,数据就是高速公路,是供应链金融的基础设施。