2021

年3月31日,中国人民银行发布《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(修订草案征求意见稿)》(以下简称《征求意见稿》)。

在进行与之相关的条款内容解读前,我们需要明确的是,将新法规与旧法规进行比较时,反洗钱工作由于处在不同的历史时期和背景当中,十余年间金融业态已发生翻天覆地的变化。

其中最为明显的表现为,原07年2号令中并未明确规定“非银行支付机构”这一责任主体,这与当时的整个社会经济活动资金收付结算方式是契合的。因此,本文对《征求意见稿》的解读,将立足于当前机构的业务实践,结合前后政策对比的角度展开。立足实践,是有效落地执行法规政策的重要前提。

一. 框架分析

二. 章节分析

1. 客户尽职调查

1.1 第一节

1.2 第二节

2. 客户身份资料和交易记录保存

3.法律责任

2.1 其他机构

2.2 金融机构以外的第三方

四. 小结

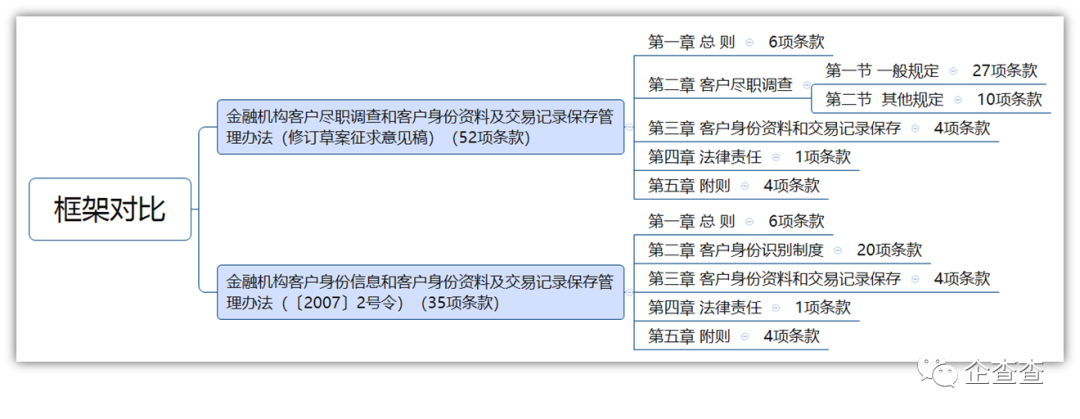

从总的框架来看,《征求意见稿》中第二章章节,较原政策中比重提高了85%,下文中将对该章节内容重点予以展开。

1.1 第一节 一般规定

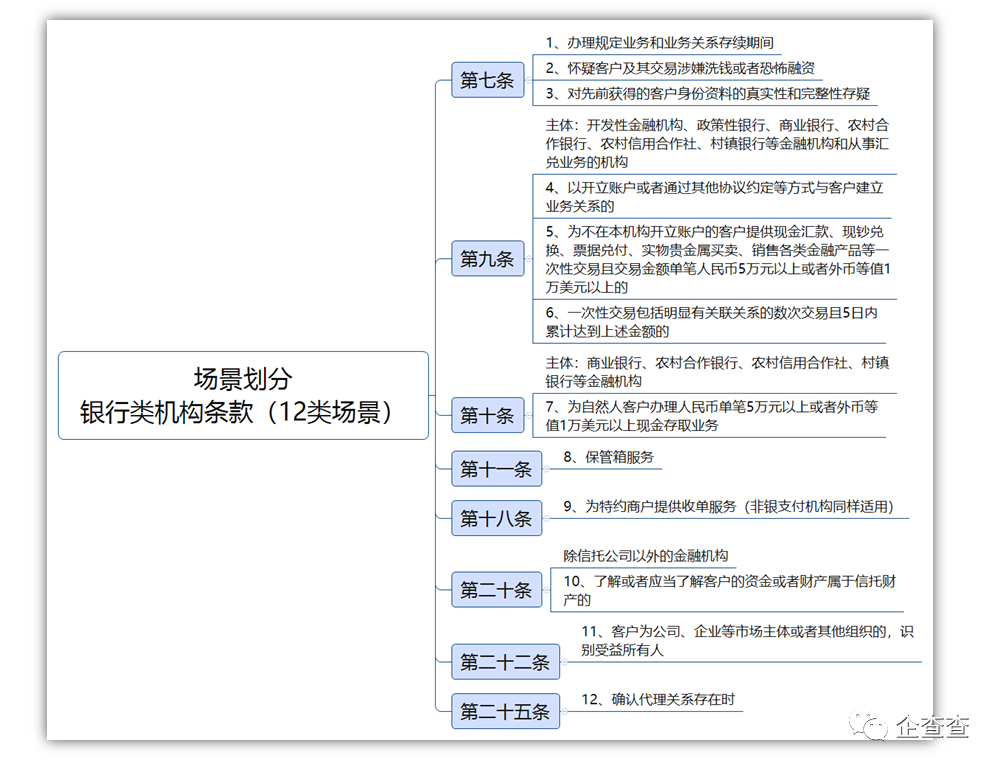

因原先政策历史背景与当下环境差异较大,因此,针对该章节的阐述,重点侧重于实务中“业务场景”视角,而非政策前后对比。

其中,第一节中,针对“

应当开展尽职调查

”或“

应当识别客户身份

”的政策表述,从 “业务/服务场景”梳理的角度,

区分银行类和非银行类机构

,划分如下:

银行类

金融机构总共包括

12类场景

,

非银行类

金融机构包括

27类场景

。其中,第十七条针对“非银行支付机构”的客户尽职调查描述,包含兜底条款“(四)中国人民银行规定的其他情形”。

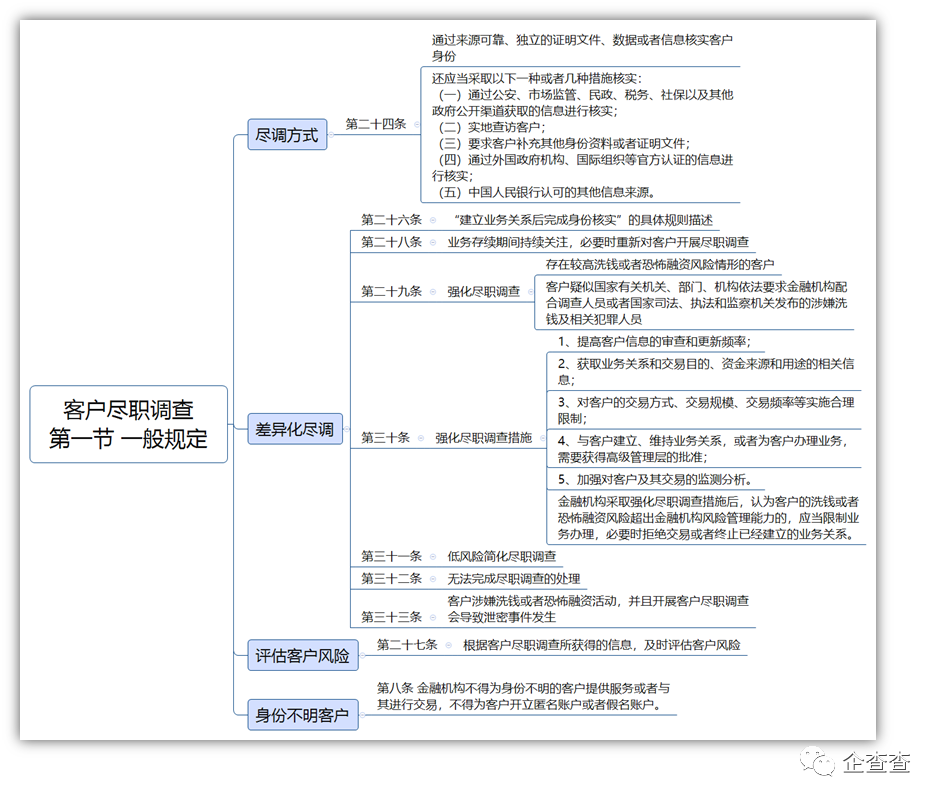

除了上述按照“场景”对政策条款进行划分以外,第一节中的条款内容,从

尽调方式、差异化尽调、评估客户风险和身份不明客户

的维度,梳理如下:

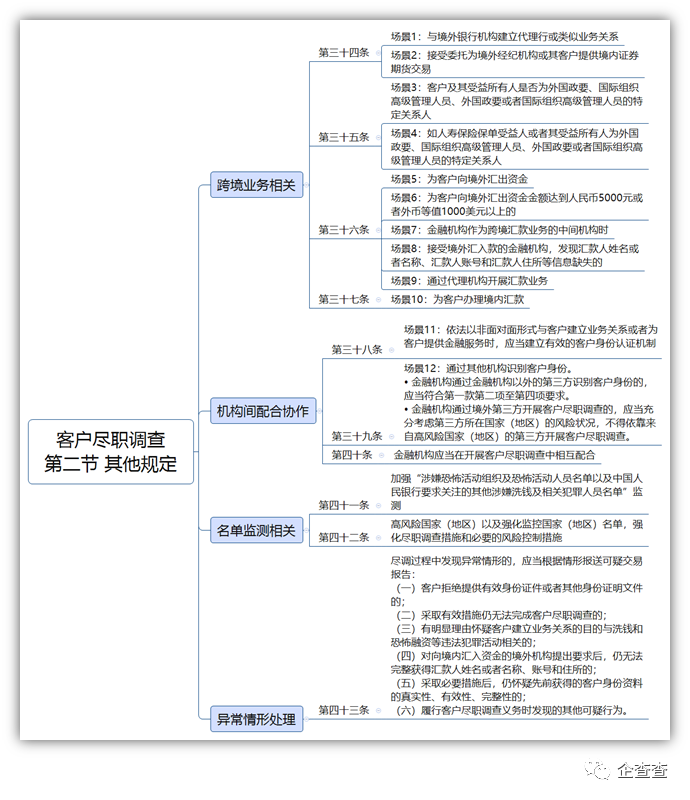

1.2 第二节 其他规定

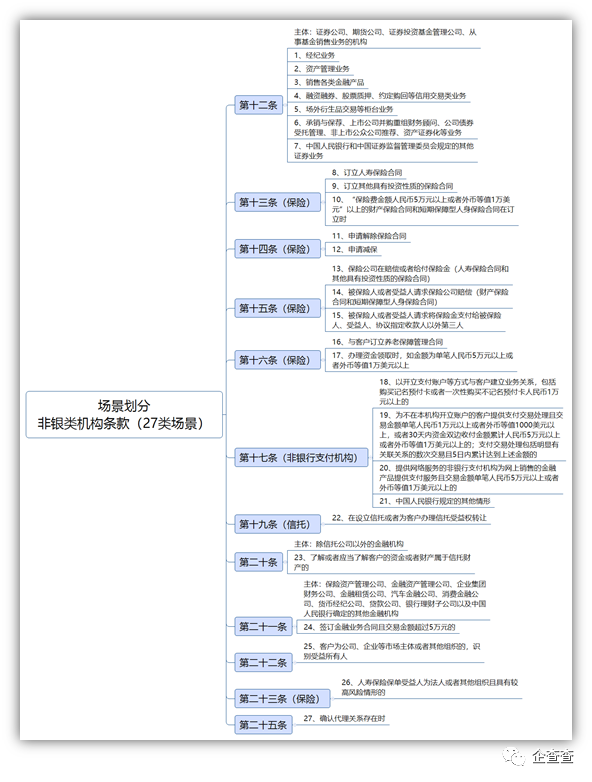

客户尽职调查第二节共有10项条款,这10项条款按照

“跨境业务”、“机构配合协作”、“名单监测”和“异常情形”

四个维度拆分。其中,在跨境业务、机构配合协作方面,列示了12种业务场景及其相关的操作规定。梳理结果如下图所示:

2、客户身份资料和交易记录保存

新增

:第四十五条“…

逐步

实现以电子化方式完整、准确保存客户身份资料和交易信息

”。

3、法律责任

删除

:原07年2号令中第三十一条第(三)款“责令金融机构对直接负责的董事、高级管理人员和其他直接责任人员给予纪律处分”。

1

、关于“建立业务关系”

原07年2号令针对“建立业务关系”的表述,在新的《征求意见稿》中已调整为“以开立账户

或者通过其他协议约定等方式

”与客户建立业务关系。

不开立账户、但机构与机构之间存在业务合作关系,已是当下机构业务开展过程的模式之一,尤其在一些线上授信业务的场景当中,机构与客户之间也是通过“非面对面形式”建立的业务关系。

因此,针对该类型的业务场景,《征求意见稿》

第九条

明确了,“应当开展客户尽职调查,并登记客户身份基本信息,留存客户有效身份证件或者其他身份证明文件的复印件或者影印件”。同时,

第三十八条

明确了,“金融机构运用互联网和移动通信等信息通信技术,依法以非面对面形式与客户建立业务关系或者为客户提供金融服务时,

应当建立有效的客户身份认证机制,

通过多重有效措施识别并核实客户身份,以确认客户身份的真实性和交易的合理性”。

2、关于“金融机构以外的第三方识别客户身份”

《征求意见稿》第三十九条中,关于“第三方”的定义,

区分两种类型:

•

第二种类型的“第三方”,指“金融机构以外的第三方”。

所以,实务当中,需要区分在履行客户尽职调查或者身份识别义务时,属于上述哪种类型的“第三方”。因为两种不同类型的“第三方”,对应的政策条款要求是不同的。

以下分两种类型分别阐述。

2.1 其他机构

第三十九条第一款,明确定义的是“

其他机构

”这种类型的第三方,这里的其他机构,我们可以试着理解为同样“接受反洗钱和反恐怖融资监管或者监测”的机构,

而非一般企业或其他类型的市场主体。

对照原先07年2号令的相关表述,差异点在于以下三点:

•

评估第三方风险状况及其履行反洗钱和反恐怖融资义务的能力,第三方具有较

高风险情形或者不具备履行反洗钱和反恐怖融资义务能力的,金融机构不得通过第三方识别客户身份。

•

第三方未按照规定配合金融机构履行客户尽职调查义务的应当承担相应责任。

2.2 金融机构以外的第三方

《征求意见稿》第三十九条中明确指出,“金融机构通过

金融机构以外的第三方

识别客户身份的,应当符合第一款第二项至第四项要求”。而“第一款第二项至第四项要求”如下:

•

(二)

评估第三方风险状况及其履行反洗钱和反恐怖融资义务的能力

,能够证明第三方根据反洗钱和反恐怖融资法律、法规和本办法的有关要求采取客户尽职调查、客户身份资料和交易记录保存措施;

第三方具有较高风险情形或者不具备履行反洗钱和反恐怖融资义务能力的,金融机构不得通过第三方识别客户身份。

•

(三)金融机构能够立即从第三方获取客户尽职调查的必要信息。

•

(四)金融机构在需要时能够立即获得第三方实施客户尽职调查获取的身份证明文件和其他资料的复印件或影印件。

其中,

对第三方的反洗钱和反恐怖融资义务“能力”提出了较高要求

,尤其体现在“评估第三方风险状况及其履行反洗钱和反恐怖融资义务的能力”、“第三方具有较高风险情形或者不具备履行反洗钱和反恐怖融资义务能力的,金融机构不得通过第三方识别客户身份”两项条款上。