山东双一科技股份有限公司(以下简称双一科技、发行人、公司,股票代码300690)

是一家集复合材料产品研发、设计、生产、销售和服务于一体的现代化高新技术企业

,

主要产品涵盖大型非金属模具加工领域、风电领域、工程和农用机械领域、游艇及船舶领域、轨道交通及公共交通领域等。

报告期内,公司存在先将贷款委托贷款银行支付给公司某个供应商或其他第三方,然后对方将贷款返还,公司根据实际付款需要,再将该贷款支付给其他供应商的情况,发行人将该操作称为贷款走账。通过供应商进行“贷款走账”的操作方法

,虚构了供应商材料采购金额,进行了无真实贸易背景的融资行为,往往涉嫌违反《贷款通则》、《流动资金贷款管理暂行办法》的规定,形成了企业规范运作的瑕疵。

公司要进入资本市场,就需要解决贷款走账等不规范运作问题,

IPO

实务中,也有由于此问题被否的案例,那么从双一科技的成功案例来看,双一科技是如何处理这个问题的,值得我们进一步研究分析和借鉴。

报告期内,公司存在先将贷款委托贷款银行支付给公司某个供应商或其他第三方,然后对方将贷款返还,公司根据实际付款需要,再将该贷款支付给其他供应商的情况。关于发行人贷款走账事项:

(

1

)请说明发行人走账的具体明细,含贷款银行、代为走账单位、单位性质(供应商或其他)、发放贷款入账时间、贷款金额、走账单位转入发行人时间、贷款性质。

(

2

)请说明发行人选择上述性质单位为发行人走账的原因,未选择合并范围内其他单位或其他关联人的原因,上述单位愿意配合发行人的原因,发行人信任上述单位的原因,说明上述单位是否与发行人有关联关系及核查方式的充分性。

(

3

)请说明发行人上述单位收到贷款后返还给发行人的时间间隔,说明是否存在款项纠纷或者较长时间未返还的情形,说明发行人如何避免上述事项。

(

4

)请说明发行人采取该方式进行走账是否会受到处罚或是否可以证明不存在潜在的处罚。

(

5

)请说明现场核查中是否可以查阅银行付款给供应商或第三方的银行流水单号、底单、付款单据等,如何证明银行付款给供应商或第三方的款项是与发行人流动资金贷款一一对应,如何将该款项与其他款项区别。

(6)请保荐机构和发

行人律师、申报会计师对此进行核查并明确发表意见。

报告期内,发行人在申请流动资金贷款时,贷款银行要求发行人委托其将下放的贷款直接支付给原材料供应商。

发行人每年向某原材料供应商付款的实际需求为:单次支付金额较小,但次数较多;如严格按照贷款银行要求,发行人委托其将下放的贷款直接支付给实际需要付款的供应商,发行人每年申请贷款的次数将会非常频繁,同时由于银行贷款的申请、审批、发放需要一定的审批程序及时间,也很可能导致不能按时将款项支付给供应商。

因此,报告期内,公司存在先将贷款委托贷款银行支付给公司某个供应商或其他第三方,然后对方将贷款返还,公司根据实际付款需要,再将该贷款支付给其他供应商的情况,发行人将该操作称为贷款走账。

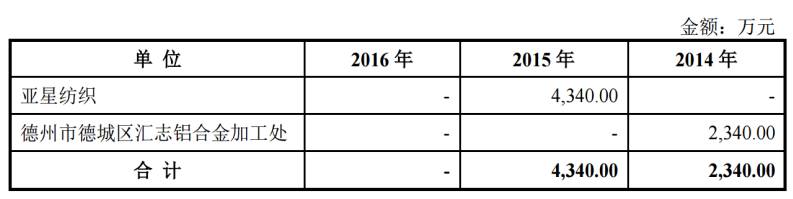

报告期内,德州亚星纺织机械有限责任公司、德州市德城区汇志铝合金加工处为发行人贷款走账的情况如下:

(一)请说明发行人走账的具体明细,含贷款银行、代为走账单位、单位性质(供应商或其他)、发放贷款入账时间、贷款金额、走账单位转入发行人时间、贷款性质

。

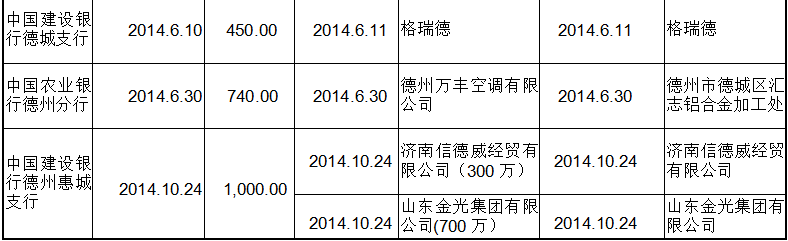

报告期内,公司贷款走账的具体情况如下:

单位:万元

注

:贷款日期为发放贷款入账开始计息

日,

贷款转出日期为银行接受委托将下放贷款支付给供应商或第三方的日期,贷款转入日期系供应商或第三方将贷款返还的日

期

:

部分走账贷款在贷款转出单位与转入单位之间进行了次周转

,

因此贷款转出单位与转入单位不一

致

。

上述代为走账的贷款均为流动资金贷款,涉及代为走账的单位中:济南信德威经贸有限公司、济南威奥复合材料有限公司系发行人的供应商;格瑞德德州万丰空调有限公司、山东金光集团有限公司系当地企业,与发行人不存在关联关系;亚星纺织、汇志铝合金加工处系发行人的关联方。

(二)请说明发行人选择上述性质单位为发行人走账的原因,未选择合并范围内其他单位或其他关联人的原因上述单位愿意配合发行人的原因,发行人信任上述单位的原因

,

说明上述单位是否与发行人有关联关系及核查方式的充分性

。

发行人在贷款走账时首先选择了发行人自身的两个分公司以及其他关联方,但每年贷款规模较大,因此又选择了部分供应商及当地其他企业配合。济南信德威经贸有限公司、济南威奥复合材料有限公司系与公司长期合作供应商,格瑞德、德州万丰空调有限公司、山东金光集团有限公司系当地规模较大的企业,发行人对其相对信任;另一方面,上述企业也信任发行人以及发行人的实际控制人,并且其代为走账时并不会承担其他实际风险,因此对方也愿意配合发行人。

在上述代为走账的单位中,亚星纺织、汇志铝合金加工处系发行人的关联方。发行人的关联方亚星纺织、汇志铝合金加工处在为公司贷款走账时,其在收到资金后一般当日即返还,资金停留在其账面上的时间极短,因此发行人前期未将该事项作为资金拆借或其他交易方式进行关联交易披露。

(三)请说明发行人上述单位收到贷款后返还给发行人的时间间隔,说明是否存在款项纠纷或者较长时间未返还的情形,说明发行人如何避免上述事项

。

如上述问题(一)中表格所示,代走账单位收到贷款后仅有两笔系在第二天返还给发行人,其他均在当天返还,不存在款项纠纷或者较长时间未返还的情形。

发行人以往在选择代走账单位时非常谨慎,尤其重视对方返还贷款的及时性,因此未发生对方较长时间未返还或款项纠纷的情况。

(

四

)请说明发行人采取该方式进行走账是否会受到处罚或是否可以证明不存在潜在的处罚

。

发行人申请上述贷款时具有支付原料采购款的真实需求,同时其有按时、足额偿还贷款本息的能力,并且在申请贷款时提供了相关担保、保证;并无骗取贷款银行发放贷款的故意或将该等贷款非法据为己有的日的,不属于骗取贷款的违法行为。

发行人通过贷款走账获得的贷款到期后均己按期返还,相关银行并未因此遭受实际损失,因此该行为仅是发行人在申请贷款过程中存在的程序瑕疵,不属于重大违法违规行为。

上述中国农业银行股份有限公司德州德成支行、中国邮政储蓄银行股份有限公司德州市分行、中国建设银行股份有限公司德州德城支行、中国银行股份有限公司德州德城支行等相关银行出具证明:

“

双一科技在上述业务申请过程中存在一定过错,但鉴于其到期贷款均已按期归还;该行为并未给我行造成实质性损害,并且双一科技承诺在今后的贷款申请中不会再进行此类操作。本行不会再行追究双一科技在上述贷款过程中的相关责任。

”

中国银行业监管管理委员会德州监管分局于

2017

年

2

月

28

日出具《说明》,鉴于上述贷款已按期归还,未对银行资金造成损失,德州银监分局不再追究相关机构和人员的责任。

因此,发行人采取该方式进行走账是不会受到处罚或不存在潜在的处罚。

(

五)请说明现场核查中是否可以查阅银行付款给供应商或第三方的银行流水单号、底单、付款单据等,如何证明银行付款给供应商或第三方的款项是与发行人流动资金贷款一一对应,如何将该款项与其他款项区别

。

发行人申请流动资金贷款时,该贷款首先会打入发行人自身的账户,款项到帐后,银行同时接受委托将相关贷款支付给供应商或第三方,本所律师核查了银行付款给供应商或第三方的银行流水单号、底单、付款单据等原始凭证,同时核查了供应商或第三方返还贷款时的银行入账凭证。

发行人在申请一笔流动资金贷款时,同时会提交将该笔贷款具体支付给某个单位的委托付款申请,一般一笔贷款仅委托支付给一个单位,少部分一笔贷款会委托支付给两个单位,根据委托支付申请以及银行受托支付的付款单据,可以证明银行付款给供应商或第三方的款项是与发行人流动资金贷款一一对应的。

(六)

请保荐机构和发行人律师、申报会计师对此进行核查并明确发表意见

。

核查过程:

1

、逐笔核查了相关贷款的借款合同,贷款走账时贷款转出、转入的付款、收款银行单据,并核查了流动资金贷款到期后的归还情况;

2

、网络查询了济南信德威经贸有限公司、济南威奥复合材料有限公司、格瑞德、德州万丰空调有限公司、山东金光集团有限公司、亚星纺织、汇志铝合金加工处的工商登记信息:

3

、访谈了发行人财务总监核查关于贷款走账的原因、具体情况以及走账单位的相关情况;

4

、获取中国银监会德州监管分局的说明。

综上,本所律师经核查后认为:

上述资金流向均系贷款走账发生,涉及代为走账的单位中:济南信德威经贸有限公司、济南威奥复合材料有限公司系发行人的供应商;格瑞德、德州万丰空调有限公司、山东金光集团有限公司系当地企业,与发行人不存在关联关系;亚星纺织、汇志铝合金加工处系发行人的关联方。

代走账单位收到贷款后仅有两笔系在第二天返还给发行人,其他均在当天返还,不存在款项纠纷或者较长时间未返还的情形。

该行为仅是发行人在申请贷款过程中存在的程序瑕疵,不属于重大违法违规行为,不存在受到处罚或潜在处罚的风险。

(七)

发审委会议准备工作函:发行人

存在先将贷款委托贷款银行支付给公司某个供应商或其他第三方,然后对方将贷款返还,发行人根据实际付款需要,再将该贷款支付给其他供应商的情况

。

说明该贷款走账行为银行及主管部门是否追究发行人的法律责任

。

经核查,报告期内,公司存在先将贷款委托贷款银行支付给公司某个供应商或其他第三方,然后对方将贷款返还,公司根据实际付款需要,再将该贷款支付给其他供应商的情况,发行人将该操作称为贷款走账。

发行人申请上述贷款时具有支付原料采购款的真实需求,同时其有按时、足额偿还贷款本息的能力,并且在申请贷款时提供了相关担保、保证;并无骗取贷款银行发放贷款的故意或将该等贷款非法据为己有的目的,不属于骗取贷款的违法行为。

发行人通过贷款走账获得的贷款到期后均已按期返还,相关银行并未因此遭受实际损失,因此该行为仅是发行人在申请贷款过程中存在的程序瑕疵,不属于重大违法违规行为。

中国银行业监督管理委员会德州监管分局于2017年

2

月

28

日出具《说明》,鉴于上述贷款已按期归还,未对银行资金造成损失,德州银监分局不再追究相关机构和人员的责任。

贷款走账所涉相关银行中国农业银行股份有限公司德州德城支行、中国邮政储蓄银行股份有限公司德州市分行、中国建设银行股份有限公司德州德城支行、中国银行股份有限公司德州德城支行等均己出具证明:“双一科技在上述业务申请过程中存在一定过错,但鉴于其到期贷款均己按期归还;该行为并未给我行造成实质性损害,并且双一科技承诺在今后的贷款申请中不会再进行此类操作。本行不会再行追究双一科技在上述贷款过程中的相关责任。”

综上,本所律师认为,发行人采取该方式进行走账违反了当时与贷款银行之间贷款协议中关于贷款用途的约定,但并不违反法律、行政法规的强制性规定,且所涉贷款,发行人已全部按期偿还,未给相关银行造成任何经济损失,相关主管部门及所涉银行己均己出具不再追究其法律责任的证明,故贷款走账事宜不会给发行人本次发行上市造成实质性障碍。

IPO企业

贷款走账问题,存在改变贷款用途的情况,与《贷款通则》、《流动资金贷款管理暂行办法》等相关规定的不符。具体法律规定如下:

(一)《贷款通则》第七十一条规定:

“借款人有下列情形之一,由贷款人对其部分或全部贷款加收利息;情节特别严重的,由贷款人停止支付借款人尚未使用的贷款,并提前收回部分或全部贷款:(一)不按借款合同规定用途使用贷款的。”

(二)《流动资金贷款管理暂行办法》第九条规定:

“贷款人应与借款人约定明确、合法的贷款用途。流动资金贷款不得用于固定资产、股权等投资,不得用于国家禁止生产、经营的领域和用途。流动资金贷款不得挪用,贷款人应按照合同约定检查、监督流动资金贷款的使用情况。”

(三)《流动资金贷款管理暂行办法》第二十七条规定:

“采用贷款人受托支付的,贷款人应根据约定的贷款用途,审核借款人提供的支付申请所列支付对象、支付金额等信息是否与相应的商务合同等证明材料相符。审核同意后,贷款人应将贷款资金通过借款人账户支付给借款人交易对象。”

(四)《刑法》第一百九十三条规定:“有下列情形之一,以非法占有为目的,诈骗银行或者其他金融机构的贷款,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产:

(一)编造引进资金、项目等虚假理由的;

(二)使用虚假的经济合同的;

(三)使用虚假的证明文件的;

(四)使用虚假的产权证明作担保或者超出抵押物价值重复担保的;(五)以其他方法诈骗贷款的。”

值得注意的是《刑法》第一百九十三条规定的贷款诈骗罪的犯罪主体是个人,单位不能构成贷款诈骗罪。但是根据最高人民法院《全国法院审理金融犯罪案件工作座谈会纪要》,对于单位十分明显地以非法占有为目的,利用签订、履行借款合同骗取银行贷款,符合合同诈骗罪构成要件的,应以合同诈骗罪定罪处罚。即对单位判处罚金,并对单位直接负责的主管人员和其他直接责任人员判处相应刑罚。

《流动资金贷款管理暂行办法》更多的是调整和规范贷款人即银行的贷款行为,同时也对贷款用途做了明确规范。《贷款通则》里对于借款人变更贷款用途的法律责任即是加收利息、停止放款或提前收回贷款。

在实践过程中,企业采取贷款走账方式获得银行贷款往往是为了缓解资金周转压力,并非以非法占有为目的,因此企业采取贷款走账行为从而被追究刑事责任的极为少见。

通过搜索近期上市案例,存在贷款走账的情况

IPO案

例汇总如下: