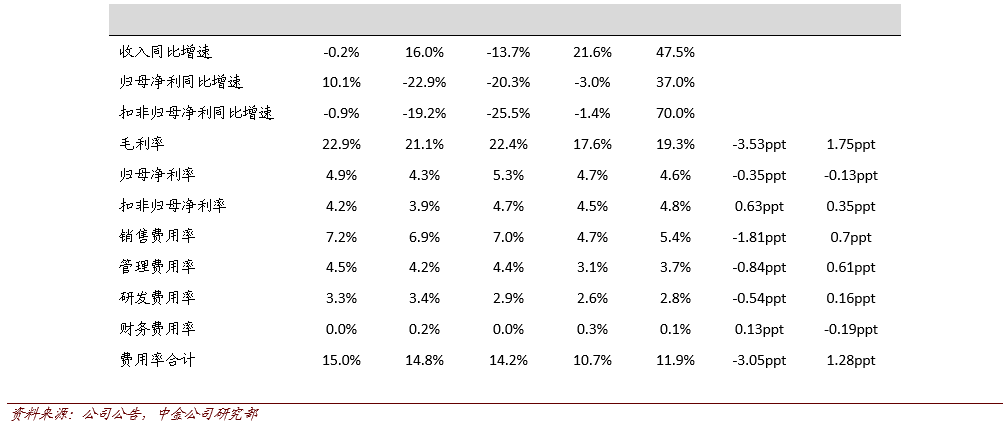

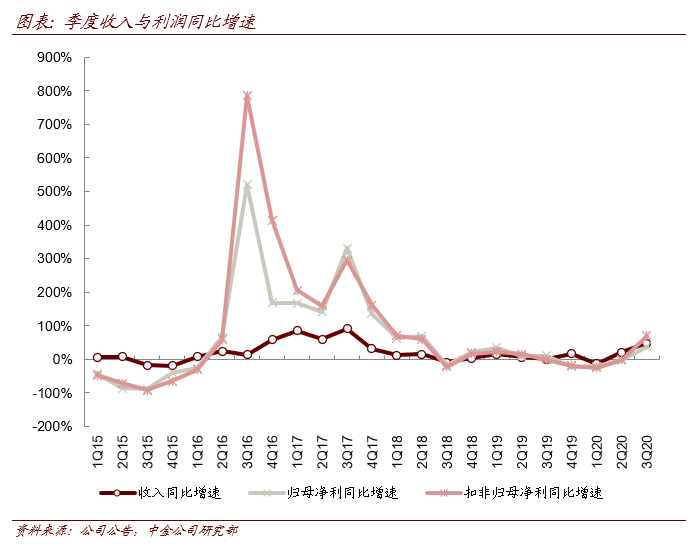

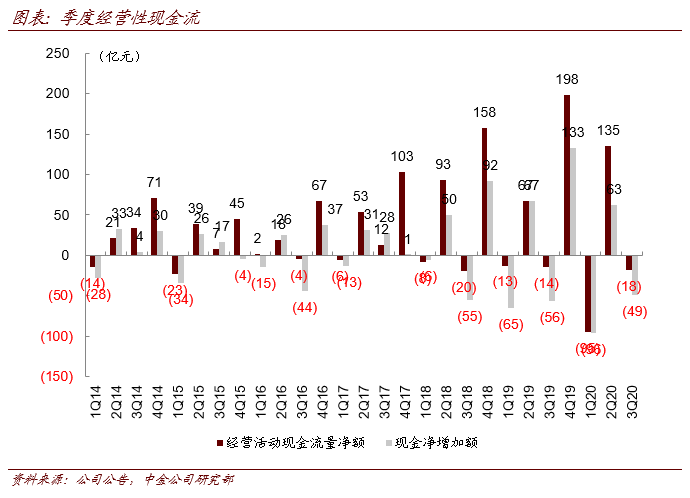

公司公布3Q20业绩:3Q20收入528.89亿元,同比+47.5%,环比-4.7%;归母净利润24.26亿元,同比+37.0%,环比-7.3%;扣非净利润25.40亿元,同比+70.0%,环比2.9%。1-3Q20收入1473.84亿元,同比+16.32%;归母净利润71.06亿元,同比+0.67%,对应EPS0.90元;扣非净利润68.33亿元,同比+5.99%。符合预期。

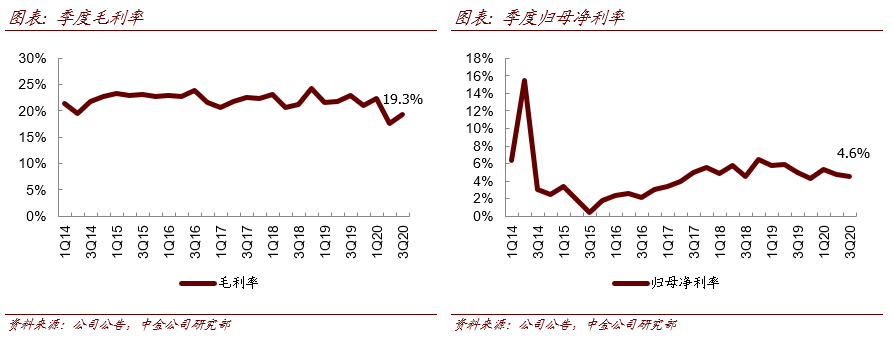

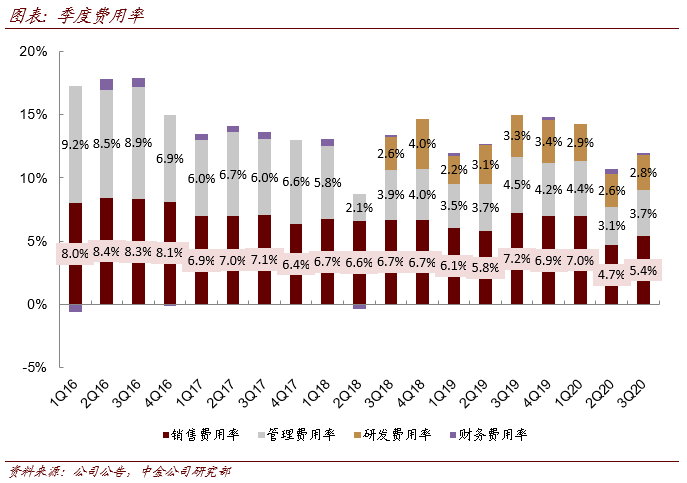

3Q20母公司毛利率恢复至24.9%,环比+4ppt,我们认为主要由更低成本的天然气发动机投入使用及机型结构变化带动,随着成本更低的天然气发动机在4Q20投入使用,母公司毛利率仍有提升空间。3Q20公允价值变动损失3.52亿元,据公司披露主要由交叉货币互换工具损失增加所致,我们认为公允价值变动为浮动盈亏,不影响公司实际经营或现金流,可以将影响部分加回归母净利润计算同比数字,估算得3Q20调整后净利润同比增速约为69%。

4Q20重卡销量有望维持同比高速增长,2021/2022年重卡行业销量有望维持130万辆左右的高位。

我们认为,4Q20即使在行业出现因“开门红”因素导致销售平移的情况下,销量仍有望接近40万辆,带动全年行业销量达到160万辆左右,且公司目前总体处于重卡发动机市占率环比恢复期,有望实现超越行业增长。我们认为,在基础更新、需求自然增长、环保因素缩短重卡实际使用寿命、出口恢复与支线治超的共同带动下,2021/2022年重卡行业销量仍有望维持130万辆左右的高位。我们认为,2021/2022年支线治超年化带动的重卡增量需求有望达到40万辆级别,且支线治超主要受益车型为公司传统优势的工程重卡,叠加公司50%热效率发动机在干线物流市场带来的竞争力强化,我们认为公司未来两年市占率仍有望维持增长的趋势,继续带动公司超越行业增长。

非重卡业务有望对冲重卡可能的负β,公司业绩增长确定性较高。

我们认为,2021年凯傲(欧洲疫情影响较2020年可能减弱、中国业务快速发展、与德玛泰克融合进一步加强)、大缸径工业动力(全球经济复苏、公司市占率继续提升)、林德液压中国(在工程机械的市占率提升与农机向上周期带动)等非重卡业务有望带动公司业绩较为确定得增长,有效对冲重卡行业可能的负β。

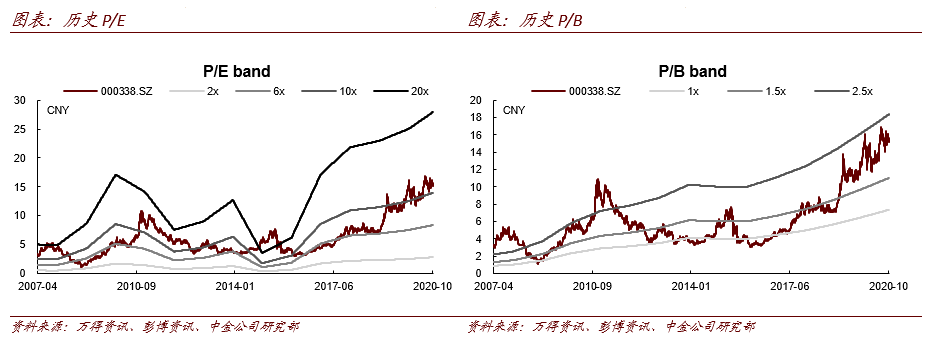

维持2020年和2021年盈利预测不变。当前A股股价对应2020/2021年12.1倍/10.6倍市盈率。当前H股股价对应2020/2021年10.4倍/9.1倍市盈率。A股维持跑赢行业评级和19.00元目标价,对应15.2倍2020年市盈率和13.3倍2021年市盈率,较当前股价有25.6%的上行空间。H股维持跑赢行业评级和21.00港元目标价,对应14.9倍2020年市盈率和13.1倍2021年市盈率,较当前股价有43.4%的上行空间。

本文摘自:2020年11月1日已经发布的《潍柴动力:盈利能力有效恢复,汇率影响短期业绩,公司仍有成长空间》。

陈

桢皓 SAC执业证书编号:S0080520050001SFC CE Ref:BPR665

王 雷 SAC执业证书编号:S0080118040030 SFC CE Ref:BNN451

(向上滑动查看完整法律声明)

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。