来源:TechCrunch

作者:

Jason Rowley

编译:温璐菲

【新智元导读】

对于大多数科技初创公司来说,募集外部资金是在构建一个成功企业的关键一步。假设一家公司能够募集到外部资金,那么外部资金的数额是否会影响到这家公司的未来发展?如果有,在什么时候发挥影响呢?

“需要多少资金才能让一家初创公司步入正轨?”

企业家和风险投资人一直在思考着这个问题,唯一的正确答案就是——看情况(这就跟没有回答差不多)。一家初创公司要想取得成功,它所需的外部资金数额可能异常庞大、也可能少到微不足道。一句话,就是视情况而定。

有许多成功进入正常运营的初创公司没有使用过外部资金。以位于芝加哥的Outcome Health为例,从2006年到2017年五月为止,它都没有向外界募集过资金。今年早些时候,由高盛领投,Alphabet的CapitalG,Pritzker风投集团和Prudence Houldings参与的5亿美元A轮融资将该公司的估值上升为50亿美元。

前身为37Signals的Basecamp也是一家不需外部资金启动的初创公司。Basecamp创立于1999年,是一家协作平台提供商。一直到2006年,他们都处于自给自足的状态。之后,他们通过一种非传统的交易结构从Jeff Bezos得到了一笔600万美元的资金。在它2015年的最后一轮金额高达1美元(对,就是一美元)的私人筹款后,公司的CEO Jason Fried宣布该公司的市值已经达到了100亿美元。

但是,对于大多数科技初创公司来说,募集外部资金是在构建一个成功企业的关键一步。假设一家公司能够募集到外部资金,那么外部资金的数额是否会影响到这家公司的未来发展?如果有,在什么时候发挥影响呢?

首先,重申一个我们一直强调的观点:

多数初创公司的生命是“孤独的、平穷的、肮脏的、野蛮的、短暂的(借用自16世纪的哲学家Thomas Hobbes)”。

在激烈的竞争之中,只有一小部分的公司能过成功地从种子或者天使投资人那里得到初始资金。除此之外,即使已经得到了一点点种子或者天使基金,失败的几率仍旧很高。

当然了,要想成功通过A轮融资,要考虑许多因素。那么Pre-A轮融资的金额是否算是其中一个因素呢?

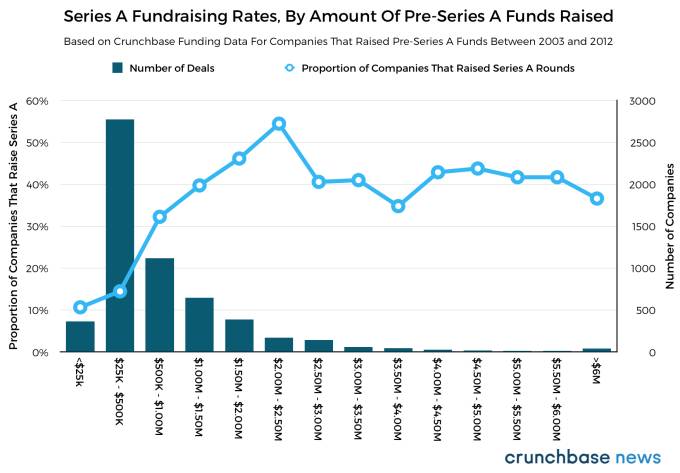

为了回答这个问题,我们从Crunchbase中5800多家在2003年到2012年获得了Pre-A轮融资的美国公司的资金数据中入手(数据注释在文末),我们根据Pre-A轮融资的金额把这些公司划分到不同的数据“桶”中。最后,我们就可以得到每个“桶”里成功获得A轮融资的公司比例。结果如下表。

至少对在2003年至2012年中获得过Pre-A轮融资的企业来说,在小于200万-250万的范围中,在Pre-A轮融资中每获得50万,就会提高获得A轮融资的可能性的边际增长。在大于250万美元的范围中,就算从投资人处获得更多的资金,也无法增加边际收益了。

另外,上面的图表还展示出了所有Pre-A轮资金的大致分布。绝大部分公司获得的投资金额落在了25000美元到50万美元中间,能够募集到300万美元以上的公司数量极少,而且分布不均。

如果在Pre-A轮中的融资金额与能否成功获得A轮融资有相关性的话,它与B轮融资的关系又是如何呢?

一般来说,种子阶段的投资可以帮助创始人把想法和小项目变成自己的全职工作。有了资助,企业家们可以把时间投入到建造产品和服务的最初版本中去,并和最初的用户进行互动。

A轮融资阶段的公司会注重于优化(或者寻找)一种商业模式,让自己的产品更好的服务现存的和潜在的客户。公司进入了B轮融资的时候,产品的愿景已经实现,公司渐渐有了规模。资金的涌入催生了优秀(而昂贵)的产品、也吸引了更多的雇员。

但是,在天使和种子投资人那里得到的和在A轮募集到的资金,真的会对B轮融资产生影响吗?

并不一定。

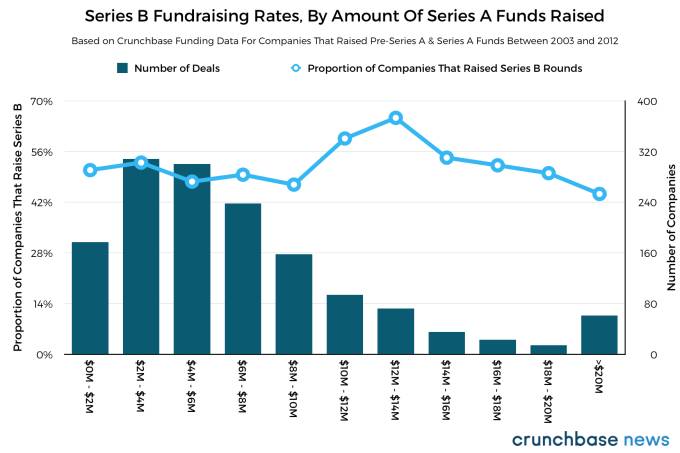

从我们上回研究的5800家的到Pre-A融资的公司中,我们挑选出了大约1500家继续的到A轮融资的公司作为研究对象。我们采用了同样的分类分析方法,着重观察的是在前面所有的融资情况。

在如上的图表里,我们可以发现B轮融资的成功率是一条相对水平的线,只有在中间段稍微偏离的平均数。这表明,大体上来说,在B轮融资之前的融资数额并不会对公司在B轮融资中的募资能力产生显著的影响。落在1000万-1600万美元的范围内的公司相对来说在B轮获得融资的成功率要高一些。但是,成功率增加的幅度并不如A轮。

思考

为什么资金能够帮助公司获得A轮融资,却对B轮融资无能为力呢?

这样想想看:如果一家公司在Pre-A轮或者A轮获得的资金太少,创始人就不会有充足的时间来开发她们的第一代产品或者服务,缺少所需的资源来试验不同的商业模式和吸引客户的策略。

如果一家公司已经准备好进行B轮融资,那么他们就必须至少能回答如下问题:公司正在开发什么?如何赚钱?客户群体是哪些?

所以,公司能够吸引多少资金真的重要吗?

重要。但是只在某个阶段起作用,过了那个时间点之后,募资金额的优势就没有那么明显了。

数据注释:

我们的数据符合以下标准:

-

所有公司位于美国

-

所有公司都不属于有非常规融资动态的行业。包括生命科学(例如制药和医疗设备)、能源(例如清洁能源、太阳能、石化提取和精炼)和某些资本密集型的硬件类(消费电子和网络基础设施)。

-

所有公司都得到了Pre-A轮融资,定义为“种子”,“天使”和“可转换票据”。对于可转换票据,我们已经筛除了大于500万美元的融资轮。

-

所有公司都在2003年到2012年之间获得了首轮融资,也就是“独角兽时代”的核心时间。这些公司都曾具有充足的时间去获得A轮以及以上的融资。

我们通过这些标准,充分研究了来自Crunchbase中的5800多家公司的10000多轮融资数据。

近五年间,创业生态系统见证了前所未有的投资热潮。但自

2016

年起,交易数量明显减少并在今年上半年趋于平缓。在投资趋势将重回

2013

年前状况的环境下,创业者们应有所警醒,条件优越的投资不再会唾手可得了。

对初创公司而言,如今要通过战略规划来确保未来企业的流动资金需求得以保障。本文探讨了未来的市场趋势,以及如何通过债务融资等保护性措施来增大企业在财务困境下保持生存甚至蓄力发展的机会。

对市场趋势保持关注

如

Brad Feld

近期撰文评述互联网泡沫时所谈及,市场风向的转变有时令人感到似乎发生在一夜之间,但事实上前期预兆总是存在的。

Feld

警告称,当人人都在说

“

这次情况可大不一样

”

这种话的时候,就说明大多数公司都处在一种盲目乐观的状况下,且无力应对突如其来的市场变化。敬告大家要特别留意。

尽管无法准确预测危机到来的时间,但忽视潜在危机的警告信号则必然会带来灾难。事实上,许多信号已浮出水面,例如: