如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、罗悦、严佳),感谢万分。

【东吴机械】陈显帆/周尔双13915521100/朱贝贝/黄瑞连/严佳/罗悦

公司发布2020年三季报,2020Q1-Q3实现营收10.3亿,同比+3.1%;实现归母净利润3.1亿,同比+7.8%;扣非归母净利2.5亿,同比-0.9%。

Q3单季度来看,公司实现收入4.2亿元,同比+14.4%,归母净利润1.1亿元,同比+4.1%,扣非归母净利0.89亿元,同比+5.1%。由于受疫情影响,全球电池厂扩产计划推迟至下半年,我们认为设备需求有望在年末迎来小高潮,本周宁德时代已经向前道设备商下达了部分2021年度扩产设备订单,我们预计包括宁德在内的龙头电池厂下达订单有望在Q4加速,驱动2021年业绩增长。

公司 2020Q1-Q3 综合毛利率49.1%,同比+1.1pct。其中Q3单季毛利率46.5%,同比-1.3pct。

2020Q1-Q3公司净利率为29.9%,同比+1.3pct,其中Q3单季净利率26.2%,同比-2.6pct

。前三季度期间费用率18.7%,同比+3.4pct,其中销售费用率4.1%,同比-0.9pct;财务费用率-2.0%,保持稳定;管理费用率(含研发)为16.6%,同比+4.3pct,管理费用率提高主要系公司加大研发投入所致。前三季度研发费用为0.8亿元,同比+51.8%,研发费用率为7.8%,同比+2.5pct。在高研发投入的催化下,目前公司拥有专利105项,软件著作权11项,研发成果显著,为提高行业壁垒添砖加瓦。

2020Q1-Q3经营性净现金流为1.77亿元,同比+749%,经营质量持续改善,主要系公司加大应收款的催款力度,同时客户向头部客户转移,一线客户占比逐渐增大,回款情况逐渐优化。截至2020Q3末,公司合同负债6.9亿元,同比-3%;存货为7.4亿,同比-11%,均有小幅下滑,我们判断主要还是和疫情影响了本来落在上半年的扩产订单推迟到了Q4所致,我们预计Q4末的合同负债金额会大幅提升。

4

依托技术实力加速拓展新客户,CATL等国内客户近期有望获得突破

目前公司正在加速客户拓展,业绩弹性空间大。

一方面是从海外客户延伸到国内客户。

杭可主要客户为国际一线电池厂,国内客户较少。2020年,凭借技术实力与行业经验,杭可开始在方形领域与CATL展开合作,有希望成为其定点供应商。

另一方面是从消费锂电客户延伸到动力锂电客户。

公司过去以消费锂电客户为主,未来随着动力客户扩产高峰到来,设备供应商稀缺性开始显现,

动力电池客户占比有望进一步提高到80%以上。

伴随着新客户的加入,公司的业绩与估值均有较大上升潜力,有望迎戴维斯双击。

我们预计公司2020-2022年净利润分别为5.1/7.5/11.0亿,当前股价对应PE为46/31/21倍。我们认为公司开拓国内大客户+动力电池扩产高峰期确定性强,具备研发实力的一线设备商,业绩和估值均存在弹性空间,维持“买入”评级。

下游电池厂投资低于预期;新能源车销量和电动化进程不及预期;国内客户拓展不及预期;设备技术迭代落后。

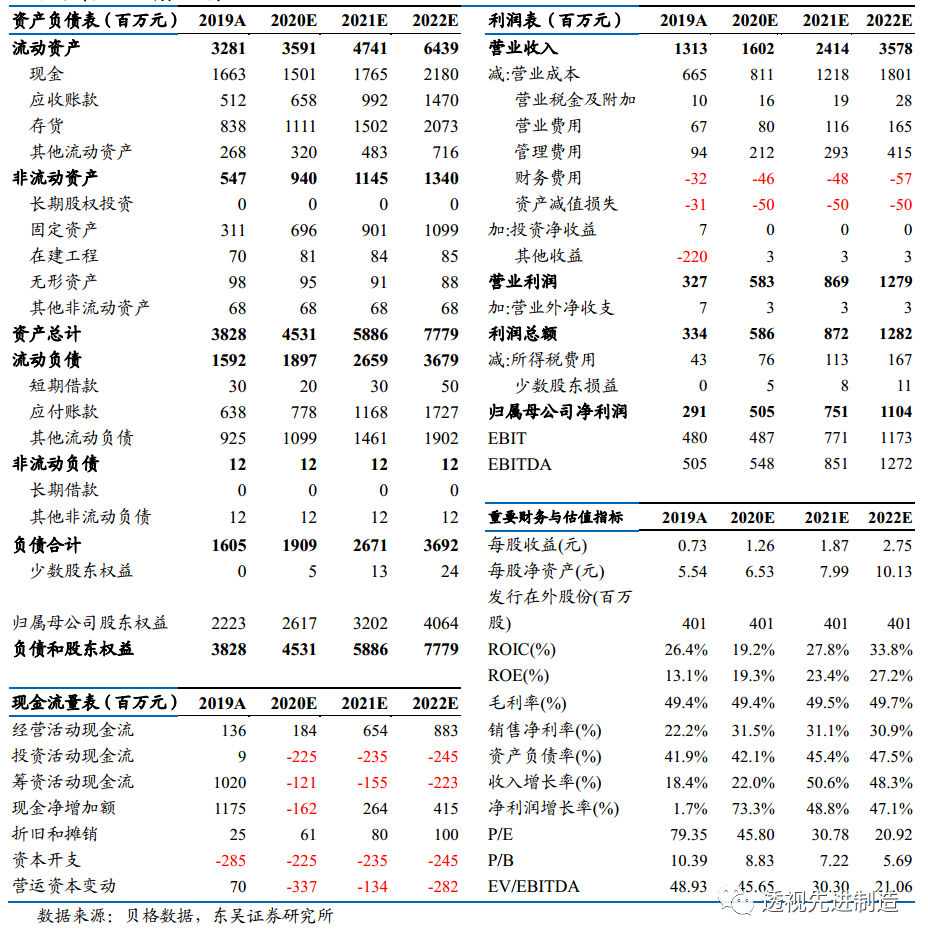

杭可科技三大财务预测表

东吴机械研究团队荣誉

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名