作者:刘佳英

指导:谭莹

数据支持:鲸准洞见

中国正在快速老去。据国家统计局统计,截至2018年末,中国65岁以上人口已达1.67亿,占总人口比重11.9%。再过30多年,世界银行预计中国2050年65岁以上人口比例将增长到26%,也就是平均每五个人中至少有一位是65岁以上的老年人。

颇具远见的企业家和投资人们,早在十多年前便注意到中国老龄化的趋势,为此投入大量资金、人力,探索适合中国老人的养老模式和商业模式。但起初有多“意气风发”,后来就有多“一言难尽”。过去十年间,不断有保险公司、房地产企业等大型产业集团,加入养老产业,动辄几百亿资金撒向大型养老社区和机构,但据国家统计局统计,2017年超过一半以上养老床位都是空置的,由此不难想象该行业整体盈利水平。

2007年1月,上海市政府最早在《上海民政事业发展十一五规划》中提出“9073”养老模式,90%的老人居家养老,7%社区养老,剩下3%机构养老。后来“9073”又进一步衍生出“9064”“9802”模式,居家养老的主体地位不断被强化。看起来经过十余年探索,扎堆兴建高端养老社区和养老机构的做法已被现实敲了一记警钟,居家养老被证明才是大多数国内老人的选择。那么是否只要围绕居家养老,紧贴政策方向,养老服务业就能迎来春天,企业也能大有作为呢?

可以说,蛋糕好看,却不一定“好吃”。

截至2019年3月,鲸准洞见数据库共收录了74家瞄准居家养老市场的企业项目。这些项目超过一半成立于2014年之后,乘着互联网兴起的浪潮,提出“互联网+居家养老”的概念。直到2017年人工智能爆发,不少企业又扛起“人工智能+居家养老”的大旗。但纵观近五年的投资热潮,无论是“互联网+居家养老”还是“人工智能+居家养老”,都没有成为盛极一时的风口,极具潜力的“独角兽”也还没有出现。这是为什么?

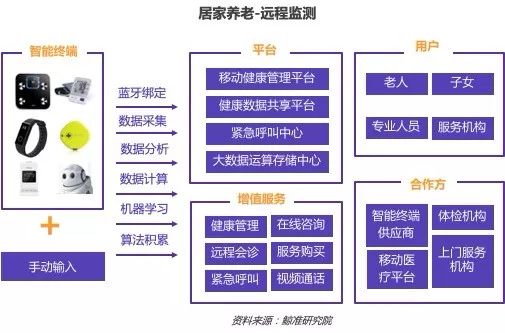

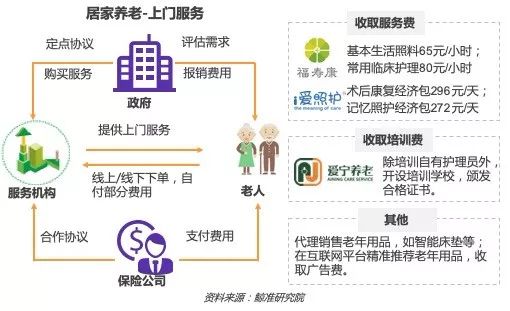

先看当下居家养老企业的服务模式。按照服务形式和使用场景,大致可把居家养老企业分成两类,上门服务和远程监护。上门服务顾名思义,是由专业人员上门为老人提供助餐、清洁、医疗、护理等服务,常见的请保姆、请护工都属此类。远程监护看起来“新“一些,主要依托传感器、人工智能等技术,远程监测老人生活和身体状况,由此衍生出健康管理、紧急呼叫等更多服务。

两种服务模式都针对老人在家需要被照顾和看护的需求。其中,上门服务偏向部分或全部失去生活自理能力的老人、高龄老人,远程监护偏向患慢性病或其他重大疾病、智识不清或子女不在身边的老人。这部分老人有多少?仅从统计数据看,该市场潜力巨大。官方常提到的数字是:中国有约4000万失能半失能老人、超过2000万高龄老人,还有近1.5亿老人(60岁及以上)患有至少一种慢性病。

但实际已长期接受居家养老服务的老人,与理论上的目标群体数量差异较大。问题关键点之一在支付。2018年全国退休人员月人均基本养老金水平为2600元左右,至此养老金已连续14年上调,但老人群体整体支付能力仍显不足。考虑到子女的经济压力,及老人的传统观念,不到万不得已的时候,许多老人也不会自主购买或要求子女购买上门护理、远程监测等服务。

在上门服务方面,政府自2016年明确要“探索建立长期护理保险制度”,将上海、南通、青岛、成都、广州等15个城市列为试点。截至2017年,长期护理险参保人数已超过4400万,但实际上当年受益人群为7.5万余人。而参保人在获得服务前,一般须经政府组织第三方评估,能获得相应服务的多为重度失能者,这意味着还有许多具有潜在需求的老人未被覆盖。

退一步看,假设长期护理险普及开来,报销比例在70%-90%左右,但能获得定点资格的企业,其服务价格也会受到限制,须与地方人社等部门协议商定。从这一角度来看,面向普通老人群体的居家养老上门服务并非盈利水平极高的行业,也带有明显的区域性特征,在上海起家的企业不一定能在北京快速占有市场。

因此如何拓展增值服务,从而获得更多收入来源,成为居家养老上门服务企业面临的挑战。已有企业设想当服务量达到一定规模,叠加产品销售,为老人精准推荐诸如轮椅之类的产品,从中获取产品销售分成。“服务叠加产品”是一般企业常见的发展模式,但目前居家养老服务整体还处早期阶段,市场需求并未充分爆发,其能否经得起市场检验还有待观察。

远程监测服务类企业也面临类似挑战。远程监测类企业依托的智能终端设备主要包括智能手环、手表、血压计、心脏监测仪等,产品本身技术壁垒不高,企业之间的检测准确度差异也不大。尽管随着技术进步,未来不排除会有更具技术壁垒的智能监测设备出现,但当下对远程监测企业而言,能深度绑住用户、增强竞争壁垒的关键还在于增值服务,即监测到老人行为数据后,能否根据数据分析结果,为老人进一步提供针对性较强的服务或服务入口。尤其在医疗服务方面,老人具有刚性需求,这需要企业能与医疗机构、医生等资源实现深度连接,但目前许多企业还无法满足老人需求。