事件:

2017

年

6

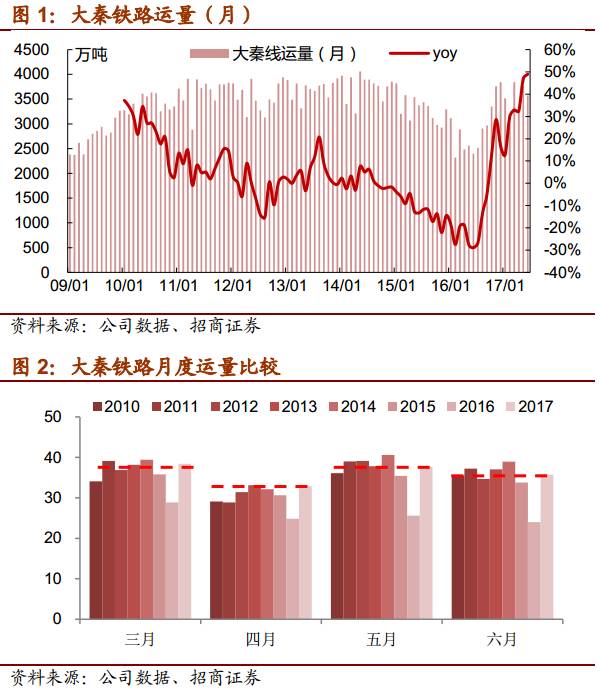

月,公司核心经营资产大秦线完成货物运输量

3575

万吨,同比增加

48.96%

。日均运量

119

万吨。上市公司同时预计

17H1

归母净利同比增长

90%

左右,

16H1

为

36.8

亿元。

评论:

1

、大秦线日均运量

119

万吨,和

5

月大致持平

2017

年

6

月,公司核心经营资产大秦线完成货物运输量

3575

万吨,同比增加

48.96%

。日均运量

119

万吨。大秦线日均开行重车

82.2

列,其中:日均开行

2

万吨列车

57.3

列。

2017

年

1-6

月,大秦线累计完成货物运输量

21004

万吨,同比增长

33.16%

。

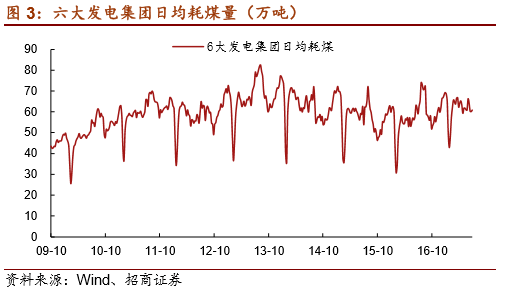

2、火电需求同比改善,补库存拉动运量

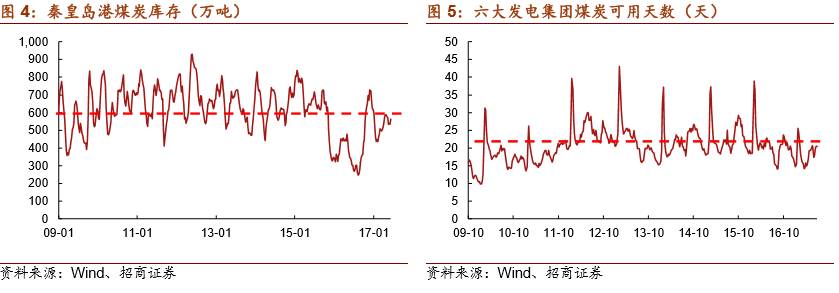

5月开始伴随水电增加,动力煤消费将处于传统淡季。6月份,全国6大发电集团日均耗煤量62.77万吨,仍高于15/16年同期的59.47/58.26万吨。7月第一周,6大发电集团日均耗煤量下降至60.16万吨,低于15/16年同期的62.57/61.87万吨。

3月下旬以来,6大发电集团库存持续上升,从930万吨提升至1347万吨,库存煤炭可用天数从14天提升至20.5天。秦港库存也从3月上旬430万吨,提升至560万吨,补库存成为拉动近期煤炭需求的动力。从目前的数据看,秦港和电厂库存整体处于正常范围,库存仍有继续增长的可能。