3.1 车型车企结构:A级占比提升 比亚迪表现亮眼

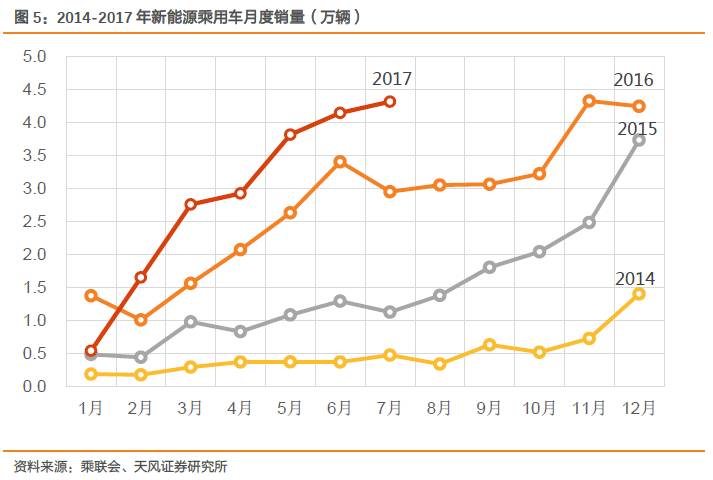

总量方面,7月新能源乘用车销量平稳增长。7月乘联会(CPCA)新能源乘用车销量为4.3万辆/+46%,同比增速有所扩大;环比增加1,704辆,增速略放缓但仍呈现出平稳增长的状态(7月环比+4.1%,6月+8.6%)。前7月累计销售20.1万辆/+34%。

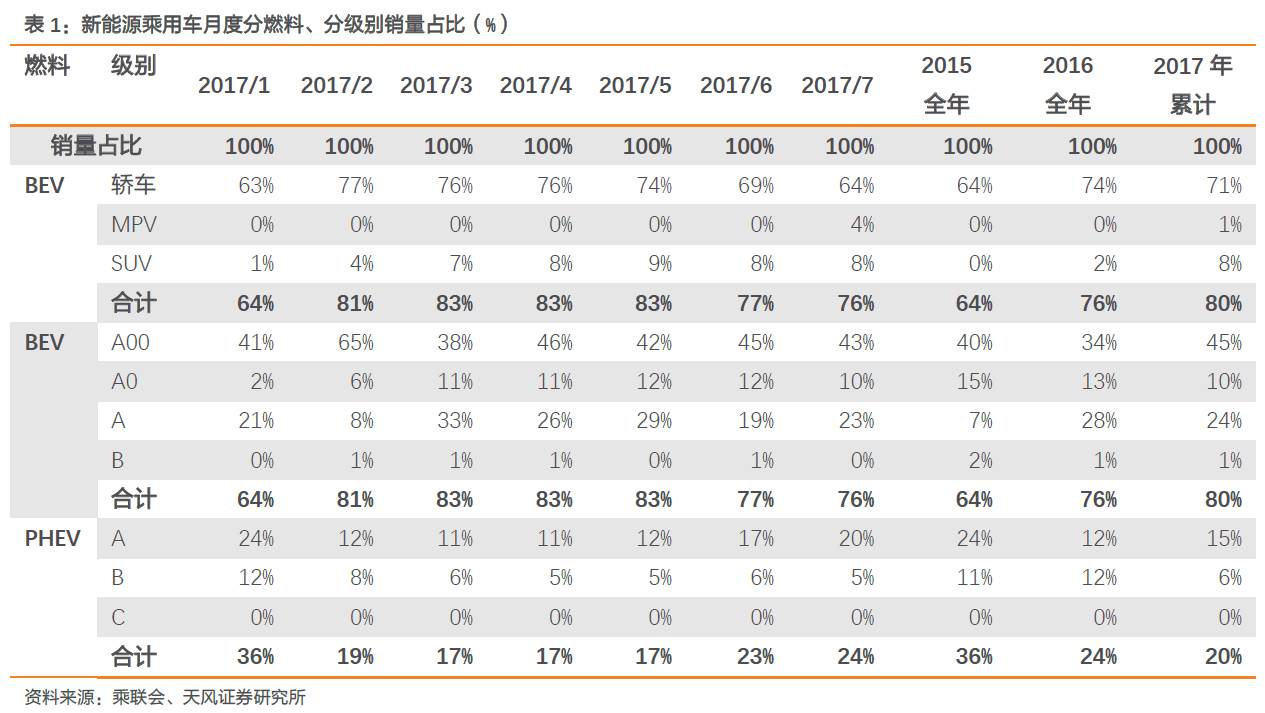

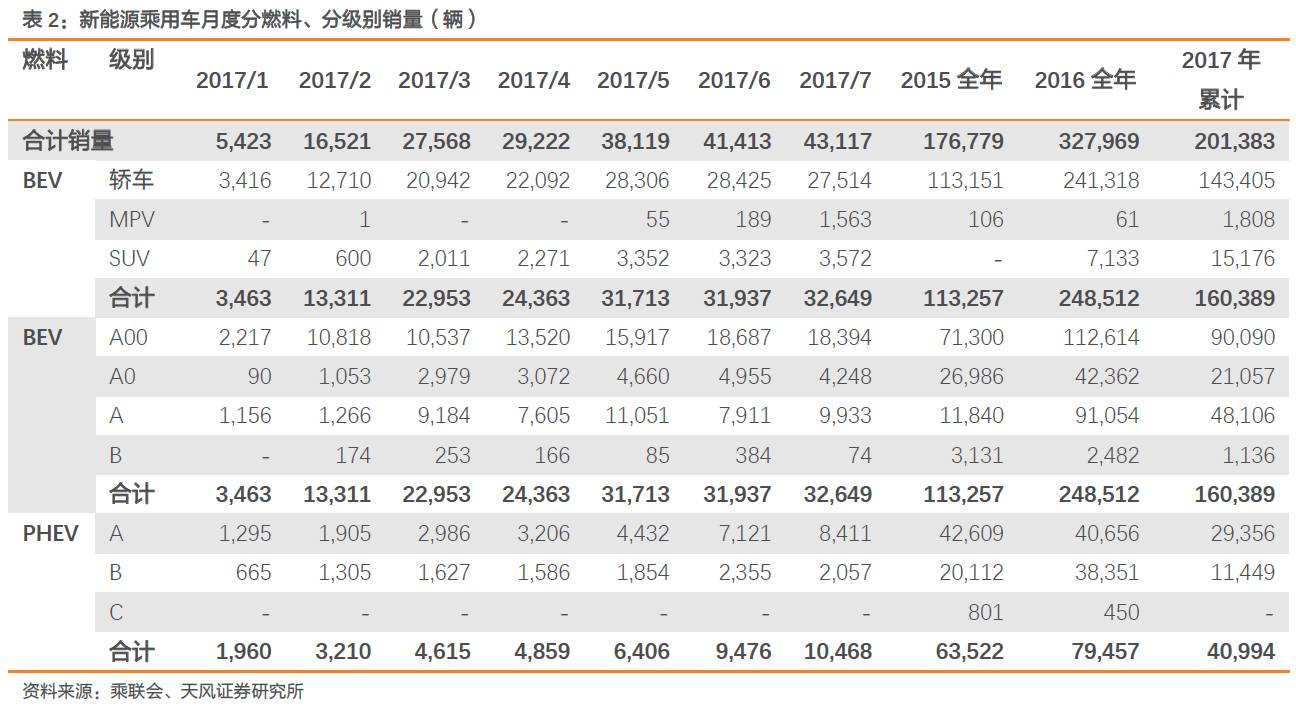

燃料类别以及级别方面,7月结构与6月相似,但A级增长明显。

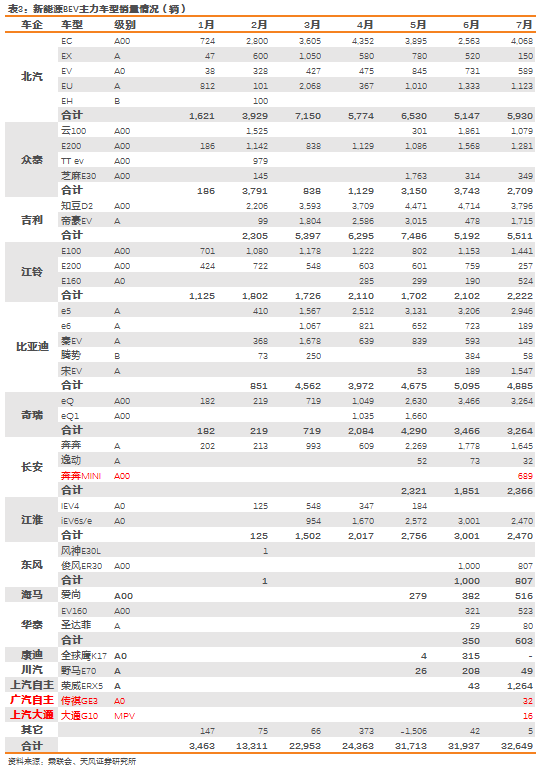

继BEV占比3月至5月连续三个月稳定在83%之后,6月BEV占比有所下降,为77%。7月销量结构与6月相似,BEV占比继续下降1pp,为76%。而在各级别车型间:

1)

A00级车:

占比较6月微降,为43%,但仍是BEV以及整体新能源乘用车的最大市场;

2)

A级车:

占比回升明显,较6月增加了6pp(BEV+PHEV),为43%,对应环比增量为3,312辆,环比增速为22%,其中BEV 2,022辆,PHEV 1,290辆,是细分类别中唯一出现增长的类别(A00级、A0级、B级7月销量环比增量分别为-293辆、-707辆、-608辆)。其中,宋EV(+1,358)、荣威ERX5(+1,221)、帝豪EV(+1,237)等几款A级车型7月均实现了较大的销量增长。

车企方面,比亚迪连续两个月保持超1.1万辆的高销量,销量继续位居第一。

1)

BEV:

北汽为7月销量最高的车企,旗下两款车型EC180和EU260合计实现了5,191辆的销售;吉利控股位居第二,7月两款车型知豆D2和帝豪EV合计实现了5,511辆的销售。

2)

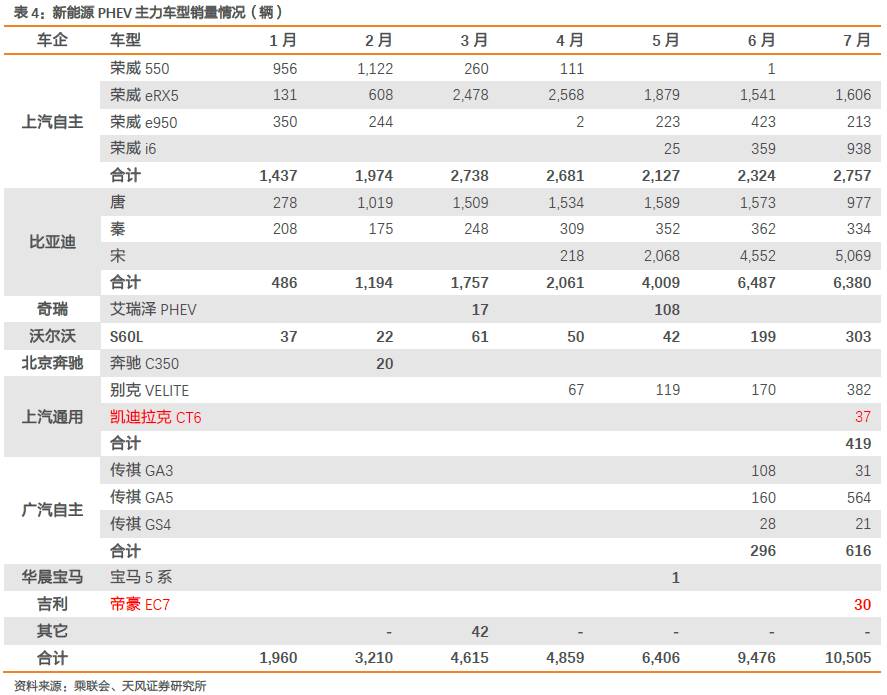

PHEV:

比亚迪仍然是7月PHEV车型销售最多的车企,实现了6,380辆的销量。第二名仍是上汽自主,三款车型合计售出2,757辆。

3)

综合销量:

比亚迪成为7月新能源车最高的车企(BEV+PHEV),达到了11,265辆。比亚迪6月凭借宋DM PHEV的迅速爬坡,当月销量较5月有显著上升,而7月则凭借宋EV的销量剧增,继续保持超1.1万辆的高销量。

4)

此外,上汽自主数月保持2,000-3,000辆的销量水平,7月为2,757辆;广汽自主上月和本月新晋4款车型,实现了648辆的销量,增量小(352辆),但增幅大(119%)。

车型方面,北汽EC180和比亚迪宋PHEV分别为BEV、PHEV销量最高车型,市场继续推出新车。

BEV本月销量最高的车型为北汽EC180,4,068辆。PHEV本月销量最高的车型为比亚迪宋PHEV,5,069辆。7月市场继续推出新车,BEV方面包括长安的奔奔MINI,A00级,销量689辆;广汽传祺GE3,A0级,32辆;上汽大通G10,MPV,16辆。PHEV方面,包括凯迪拉克CT6,37辆;帝豪轿车PHEV,30辆,显示吉利第一款PHEV即将上市。

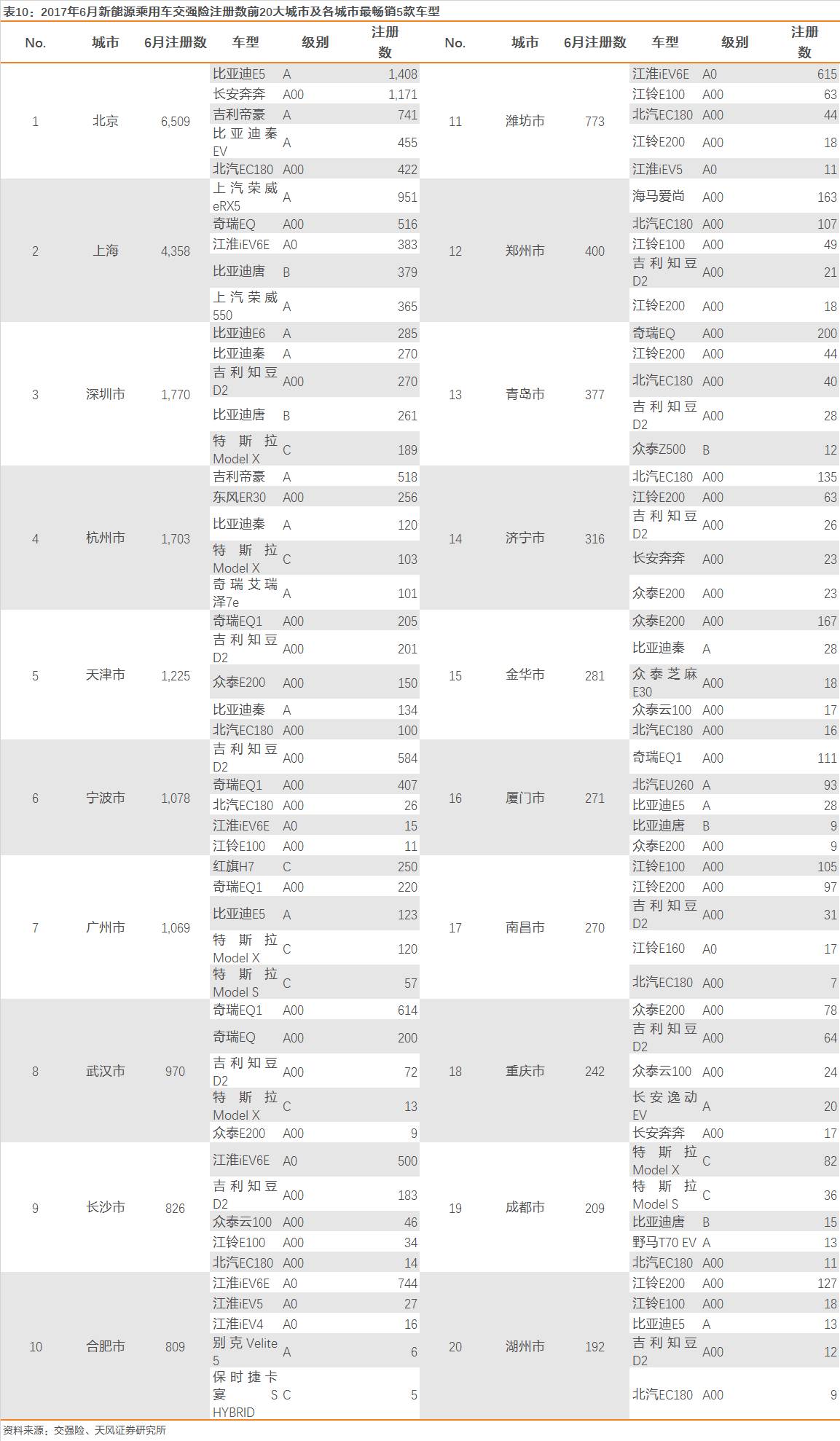

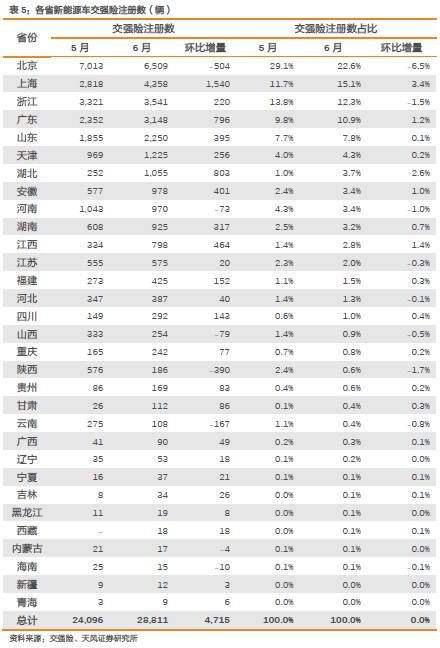

3.2 地域结构:6月交强险数据显示二线城市市场逐渐启动

6月交强险注册数环比增长4,715辆,北京的量和占比下滑,其它省市有所上升。

6月新能源车交强险注册总量为2.88万辆,低于5/6月CPCA销量均值(3.98万辆)和6月CPCA销量(4.14万辆),较5月增加4,715辆,环比增速19.6%。具体来看,主力省份依然是北京、上海、浙江、广东:上海6月新能源车交强险注册数环比增量高达1,540辆,超过浙江成为位居第二的主力省份;北京的注册数环比减少了504辆,注册数占比略有下滑,注册数占比与第二名的差距由5月的15.3%(北京和浙江)缩小为6月的7.5%(北京和上海)。从注册数来看,除上海注册数增量较多以外,湖北、广东、江西、安徽、山东等省份的增长也相对明显;从注册数占比来看,北京占比下滑,而上海、湖北、江西、广东等省份占比略有上升。

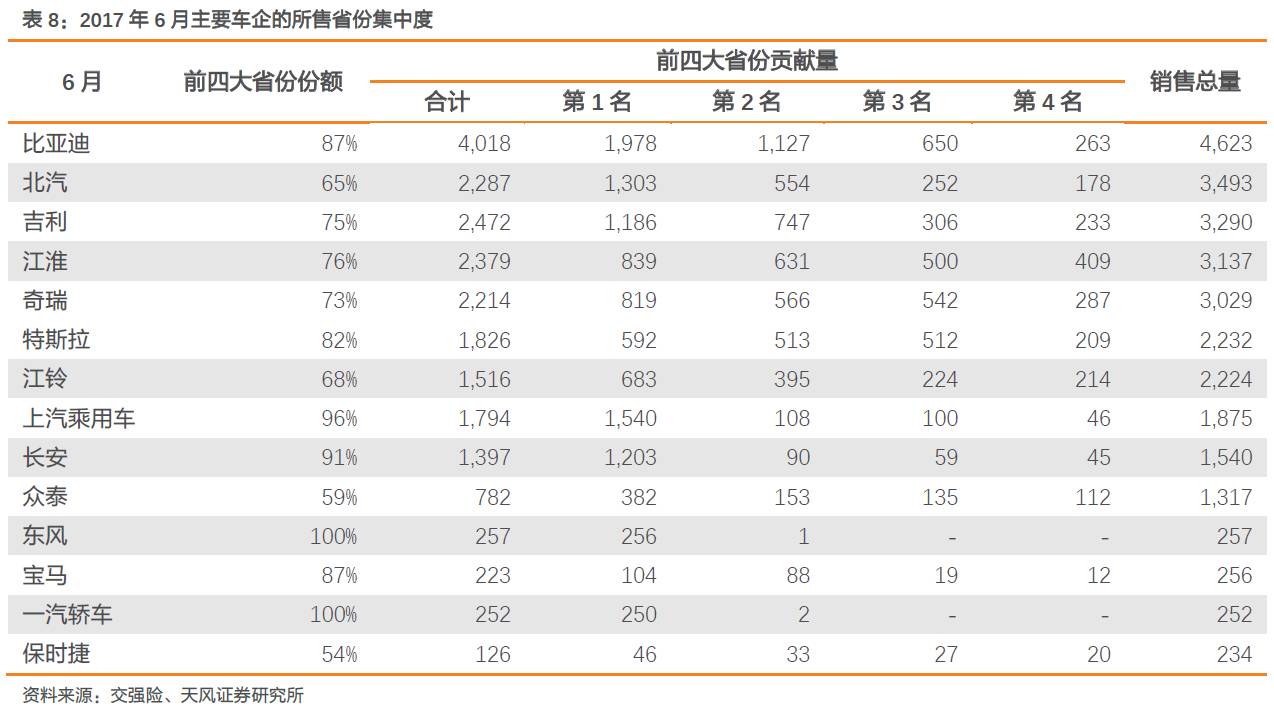

6月交强险数据显示半数车企对主力省份的依赖度继续降低。

主力14家车企中,除上汽乘用车、奇瑞、江铃、特斯拉、广汽传祺、腾势、宝马7家车企的前四大省份贡献度有所提升外,其余7家车企的前四大省份贡献度均出现下降,其中众泰的下降幅度最大,环比变化达-15.7%,北汽和江淮的下降幅度也比较大,对主力省份的依赖度有所降低。具体来看,众泰6月的交强险注册省份明显增加,由20省上升到26省,重庆和天津都都贡献了相对明显的增量;北汽6月交强险注册数占比环比变化-7.3%,交强险注册省份由25省上升到27省,北京市注册数环比减少703辆;江淮6月交强险注册数占比环比变化-7.0%,交强险注册省份由11省上升到15省,安徽、湖南、山东等省份都贡献了明显的增量。

6月分城市交强险数据显示,限购城市新能源车消费者热情持续。

6月交强险注册前五大城市均为限购城市,其中比亚迪、上汽、吉利等车企表现突出。比亚迪旗下几款车型在北京和深圳注册数占主导,特别在深圳,比亚迪E6、秦PHEV、唐三款车型分别位居第一、第二和第四款最畅销车型,当月注册数为816辆,占到深圳市总注册数的46%,占据主场优势。上汽荣威系列在上海主场优势明显,荣威eRX5插混和荣威550两款车型实现注册数1,316辆。

非限购城市以A00级车为主力车型,宁波、武汉、长沙、合肥等二三线城市交强险数据表现良好。

非限购城市中,宁波、武汉、长沙、合肥等二三线城市6月新能源车交强险注册数表现良好。其中,宁波是6月新能源乘用车交强险注册数第六大城市,注册数达1,078辆,超过属于限购城市的第七大城市广州(1,069辆);武汉则紧随其后,当月注册数为970辆,仅比广州市少99辆。从非限购城市的畅销车型来看,以A00级车为绝对主力车型,这与城市代步需求以及新能源汽车租赁逐渐兴起有关,北汽EC180、知豆D2、奇瑞eQ/eQ1等几款A00级车在上榜的非限购城市中注册数表现突出。此外,潍坊、郑州、青岛、济宁等城市的表现也不错,这与山东、河南等省份作为传统低速电动车市场区域,具有消费基础有关。