图:Ryo Takemasa

其实,今天才是二爷开工第一天。

因为某个原因,今年这个年额外忙一些,很多留言和咨询没及时处理,多担待。

今天起,所有工作都将恢复。

去年底的

征文活动

还有几篇投稿,我会在一周内发完。

并尽快出结果,把奖金发到各位作者手里。

今天的文章,就是其中一篇投稿。

作者吴园圆,34岁,坐标南京。

新晋奶爸,KEEP腹肌撕裂者(他说马上破100次,必须炫个“腹”)

他的文章讲述了的一次危险的退保,

还解答了一个千古难题:为啥大保险公司的产品那么贵,还卖得那么好?

1.

做客服遇到的奇葩们

2007年底,我进入某“国之重器”寿险江苏分公司电话中心,俗称“接线员”,也叫客服。

我的理解就是“卖声的”。

到2014年离职,我总共接听了54868通咨询电话。

你看,我“卖”的还不错,“接”了很多客,也遇到过不少奇葩的:

譬如,1年期意外险(全家福)苏北大妈说自家猪死了要报案,凭什么猪不算家庭成员?

譬如在银行存款送保险还有额外分红,现在5年到期,连一半银行利息都没到,要投诉。

譬如,以往每年过生日都会收到保险公司短信祝福,今年为什么没发?

我记得那个电话在晚上21:58分(再过2分钟就下晚班)打进来,然后一个想死的男人(我)安慰一位孤独的男人,到凌晨1,2点才下班...

要么笑岔气、要么郁闷死,做过接线员,当过客服的,都懂!

从“国”字号出来,我又做了2年四级机构经理,1年分公司培训部经理。

现在,我以明亚持牌保险经纪人的身份,在南京一家三方财富管理公司做IS(INSURANCE SPECIALIST),就是保险专家。

2.

一次“擦枪走火的”退保

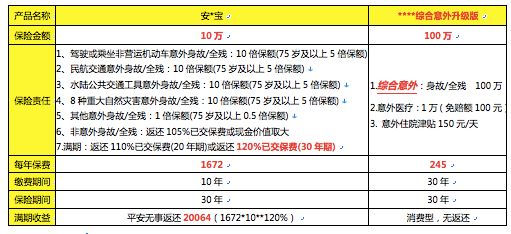

2015年9月,太保有一份意外险“安*宝”,宣传语是“百万护驾、安行天下”!

保障内容如下:

有事百万护驾:

自驾车、航空、水陆公交、重灾意外身故/全残最高可获百万保障。

没事增值返还:

满期生存获得110%或120%保费增值返还。

期限灵活选择:

短期3/5/10年缴费,长期20/30年保障。

看起来是不是很棒?

我果断入手,给自己买了一份1672元,老婆一份1672元,保费合计3344元。

交了2015、2016两年,保费合计6688元。

在2017年9月快续保时,我退保了。

退保金2296.06元,我损失4391.94元!

回家一讲,老婆秒炸,霎那间电光火石,枪林弹雨,场面可自行脑补。

我一个干了10年保险的老鸟是不是脑子进水了?

不是,是因为我接触到了另一款综合意外险,我把两款意外险做了一个比较,如下图:

前者只保障出行意外,后者所有意外都保,且保额是前者的10倍。

并且,我算了一笔账:

安*宝每年保费1672元,购买图右的****综合意外险,前10年缴费期,我每年可节省保费1672-245=1427元!

如果我把这个钱投入我目前在投的P2P,一年期,年化利率9.5%,当然以后未必有这么高。

情景一,

极端乐观情况,9.5%利率维持30年,

每年节省的保费1427元,投入P2P产生收益表如下:

表中采用单利计息,

譬如第一笔1427元,利率9.5%,存入29年,利息为3931.385元。

10年时间每年投入一笔1427元,

到第30年

产生的利息总和为33213.425元。

大于“安*宝”30年后,返还的保费20064元。

情景二,

中等情况利率5.8%维持30年,

每年节省的保费1427元,投入P2P产生收益表如下:

产生利息总和为20277.67元,也大于“安*宝”返还保费20064元。

很明显,我决定退保。

3.

为什么很多产品贵却卖得好?

我退保的只是缴费10年的意外险而已。

换做缴费20年甚至30年的长期重疾险,不同公司的产品保费相差更大。

譬如“平*福”,同样保额,保费是网销产品的双倍甚至更甚。

为什么呢?

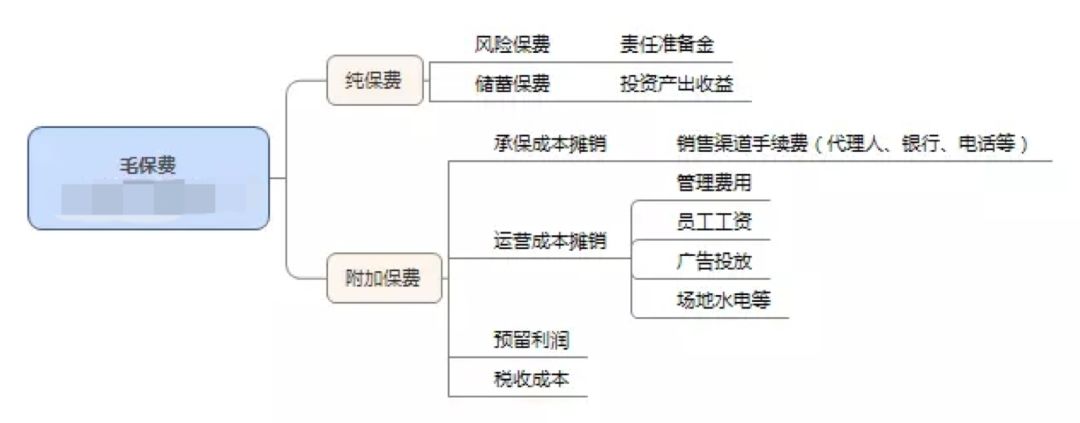

我们来看下保费构成:

保费差距的关键,就在附加保费上。

包括代理人手续费,员工工资、广告投放,场地租金、客服电话、保单打印配送等。

一家在全国很多分支机构的大保险公司,每年为分支机构承担费用支出就不少。

很多大保险公司每年还要拿出大量的钱进行广告投放。

最近几天,好几趟南京地铁都被保险公司刷屏,如“聚*盆”“平*福”等,一趟列车没有几百万广告费是下不来的。

2016年,

四大上市险企广告宣传费用达241.61亿元。

羊毛出在羊身上,

日均6619万元的广告费最后都会均摊到每一个消费者身上。

而很多中小保险公司,分支机构少,广告投放也少,成本自然会低很多。

当然没有广告投放,知道的人自然不多,产品就很难卖出去。

譬如,保监会截止2018年1月数据,人身保险公司85家,财产保险公司84家,你能说出几家?

大保险公司的产品没有竞争力,但市场份额遥遥领先,他们还有庞大的代理人队伍。

据最新报道,我国保险代理人规模突破800万,国寿约160万、平安破140万...

要养活这么多代理人,产品肯定贵。

而拥有这么多代理人,是坨屎也能卖出去。