临近年末,我们近期在北上广深拜访全国各类型金融机构,交流对明年经济和债券市场的看法。

此前我们发表了对明年经济和债市的展望报告《重回低利率时代》,表达了我们依然强烈看好明年债券市场的看法。路演过程中,债券投资者对明年经济延续下行以及债券收益率继续下降有相对一致的看法。在整体方向判断上,大家的分歧并不大。但也正因为大家的看法相对一致,所谓拥挤交易容易触发反向变动,因此债券投资者对持续的债券牛市感到并不踏实。

其实也可以理解,站在2018年年初,当时全球投资者都对经济和股市感到乐观,2018年全球股市还在大幅走高,但二季度之后形势就急转直下,不仅经济和金融市场的变化很快,监管政策也发生迅速的调整。所以,经历过2018年的旱涝急转,投资者对明年的预期也会变得不那么笃定。

此外,2016年全球低利率环境以及国内资产荒背景下,国内债券投资者当年买买买之后,在2017年金融去杠杆的大背景下被深度套牢,直到目前还没完全解套(图17),不少战功赫赫的投资者都因此落幕,尚未愈合的伤疤在投资者的心里隐隐作痛,也使得投资对这一轮债券牛市的持续性和幅度颇多顾忌。虽然经济仍有下行压力,经济下行压力越大,刺激经济的政策力度可能也会越大。刺激政策是债券投资者最担忧的因素,一旦政策密集出台,市场对经济的预期改善以及经济出现好转迹象,债券市场可能会面临较大的调整。这也是为何债券投资者普遍都看多,但并不是普遍都坚定做多。

古希腊哲学家赫拉克利特说过一个经典名言:“人不能两次踏进同一条河流”。他把存在的东西比作一条河,声称人不能两次踏进同一条河。因为当人第二次进入这条河时,是新的水流而不是原来的水流在流淌。从这个比喻来说,虽然我们现在也因为经济走弱而利率重新下行,甚至可能回到2016年的利率低位,但并不意味着这一次的情况会重蹈2016年的覆辙。

债券投资者普遍认同明年债券的牛市延续,但更在意于可能会有什么风险?这些风险因素是否可能会导致债牛的反转?用某大行领导的话来说,知道边界比知道方向更重要。

我们梳理了一下,投资者对明年债市可能面临的风险因素普遍集中在下面几点,我们也将给出我们的看法:

(1)房地产是否会放松,放松政策是否会推动经济回升?

鉴于房地产是中国经济的最重要引擎,房地产的一举一动都将牵动投资者的神经。历史上来看,房地产对经济有较强的拉动效应,上游拉动钢筋水泥,下游拉动各种相关消费。所以在投资者的印象中,房地产好,经济才会好,房地产差,经济就会差。所以在房地产销量放缓,开发商融资困难的情况下,投资者期待的刺激经济的思路可能也就顺应为放松房地产政策,继续刺激买房需求,托底经济。

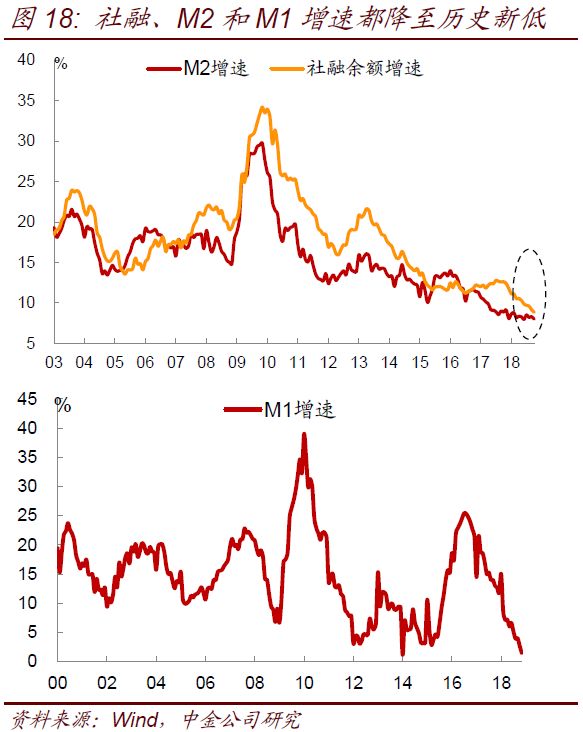

这种想法放在过去确实不算错,以往每一次经济下滑,房地产政策也都是放松的,而且过去的放松一般也都管用,有利于托底经济回升。但这一次的情况有所不同,房地产和非房地产经济的关系从过去的共振效应转变为挤出效应。因为过去的共振效应源于广义流动性蛋糕持续做大,房地产需求增强拉动社融增长,同时上下游的其他类型企业也可以相应增加融资做大蛋糕。但今时不同往日,今年整个广义流动性蛋糕明显收缩,在非标萎缩以及银行理财增长放缓的情况下,老口径社融的增量明显低于去年,导致企业流动性大幅收缩,社融增速、M2增速和M1增速都降至历史新低(图18)。但今年房地产无论是销售端还是投资端来看,其实都很好,居民加杠杆买房的需求和开发商融资拿地的需求都处于历史高峰,导致房地产直接相关的融资需求占社融的比例上升到接近70%(图19),创历史新高。当广义流动性蛋糕在缩小,房地产过于旺盛的融资需求切到了太大的蛋糕之后,其实就是在挤占其他行业的蛋糕。这就是为何在今年,出现了房地产的挤出效应,房地产自身比较好,但其他经济领域相对比较差。比如在消费领域,三四线城市房地产销量很好,但汽车和家电的销售都比较低迷;在固定资产投资领域,房地产投资一枝独秀,而基建和制造业投资都相对低迷。

从这个逻辑上讲,如果广义流动性蛋糕做不大,而继续放松房地产,让房地产行业切到更大的蛋糕,那么经济依然不会好,反而会被房地产挤出的更加明显。而且过去的十几年,中国房地产价格持续上涨,带动了土地成本和租金成本的大幅上扬,也导致实体经济的成本支出大幅提升,实体经济难以盈利也跟成本升高有关。因此很多劳动密集型产业逐步转移到周边东南亚国家,也与此有关。

也正因为意识到房地产价格和融资需求如果持续上升,脱离了经济基本面,未来会存在较大的风险,因此国家层面很早就提出了“房住不炒”的思路,并且在贯彻落实这一思路。最新的中央经济工作会议中,虽然对房地产的着墨不多,但提到了“要构建房地产市场健康发展长效机制,坚持房子是用来住的、不是用来炒的定位,因城施策、分类指导,夯实城市政府主体责任,完善住房市场体系和住房保障体系。” 关于长效机制的提法,去年是“完善促进房地产市场平稳健康发展的长效机制”,今年是“要构建房地产市场健康发展长效机制”,从完善促进到构建,意味着长效机制将落到实处,我们认为房地产税很可能明年会正式推出。由于对房地产的核心思路依然是“房住不炒”,因此不会出现全国范围的房地产政策放松,只会“因城施策、分类指导”。预计房地产企业的融资也不会有所放松。

所以我们认为这一次房地产调控政策不会出现显性的放松,尤其是在全国政策层面不会放松,只能是一城一策的局部调整,并且重点的一线和二线城市难有很明显的放松。退一步而言,即使放松地产政策,对经济而言不一定是好事,居民部门明年可能面临就业和收入下滑的压力,买房的意愿和能力可能都会下降,即使放松房地产政策也不一定有效。

(2)地方政府债的大量发行会推升经济,打压债市么?

对于明年财政刺激力度以及地方债发行力度,是市场比较关心的问题,尤其是地方债发行节奏提前,从一季度就会开始发行,投资者也担心供给量压力是否上升,从而推升债券收益率。

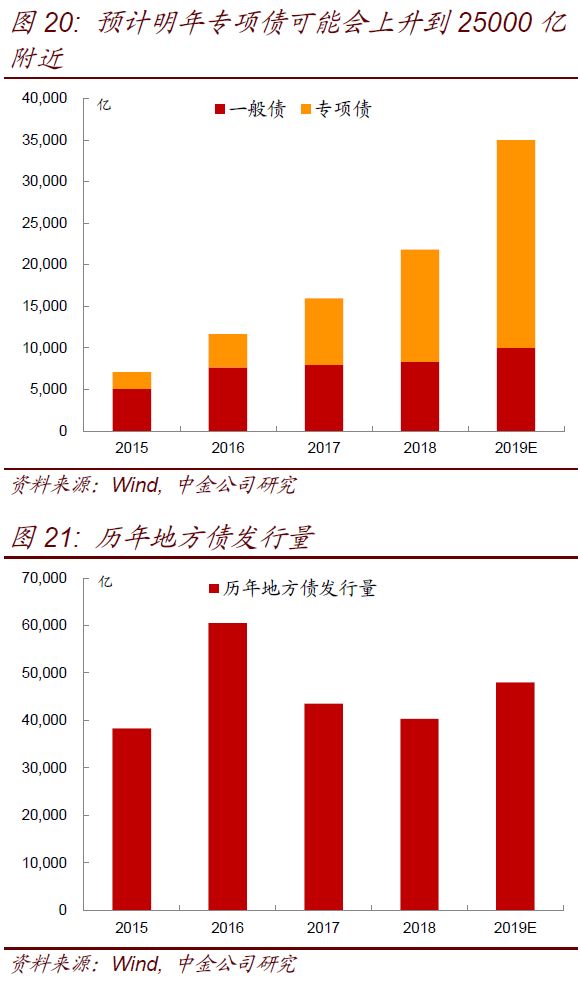

最新的中央经济工作会议也有关于财政政策的描述。今年的提法是:“积极的财政政策要加力提效,实施更大规模的减税降费,较大幅度增加地方政府专项债券规模。”可以看到,今年的提法中,要求财政政策更加积极,更主动作为。我们认为明年会有进一步的降费减税政策出台,包括市场所预期的增值税税率下调。但受制于财政赤字不能超过3%的国际警戒线的限制,我们认为明年赤字率依然不会突破3%。按照我们此前的测算,增值税税率如果从16%降至14%或者13%,减税在大几千亿,不到1万亿。即使是减1万亿,在中国GDP体量已经上升到接近90万亿的情况下,拉动的幅度依然有限。而且,如果名义赤字率不能有效突破3%的话,积极财政政策的变相突破在于增加专项地方债的发行,因为专项地方债是用于弥补政府性基金收支差额,不纳入预算,因此也不算赤字率。从过去几年的经验来看,每年专项地方债的发行体量上升比较快,基本上是每年翻番的格局,比如从2015年到2018年,分别是发行2000亿、4000亿、8000亿、13500亿,我们预计明年专项地方债可能会上升到25000亿规模附近(图20)。并且地方债的发行也会提前。但预算内赤字率如果不突破3%,预算内赤字对应的国债和一般地方债的增量相比于今年,可能只增加几千亿。即一般地方债的净增量可能从8300亿小幅上升到1万亿左右。加上2.5万亿左右的专项地方债,明年地方债的净增量可能不到4万亿(考虑到有1.3万亿的到期,发行量可能接近5万亿),相比于过去几年有置换债发行情况下的规模,并不算大(图21)。考虑到政府希望平滑地方债发行节奏,避免类似于2018年集中在四季度发行,因此从2019年一季度就会开始发行地方债。政府会给予一定的临时额度。如果每个季度地方债发行比例不超过30%,我们预计每个季度的发行量在1-1.5万亿。

虽然国债和地方债都会有一定量的增加,不过增加的体量并不算很大。由于明年房地产相关的直接融资需求会明显收缩,按揭贷款、开发贷和房地产非标增量都会下滑,银行在资产荒的背景下,也会开始增加债券尤其是利率债的配置。因此债券供给的增加不不简单等于推升利率,需要考虑到银行以及非银机构配置需求的上升。

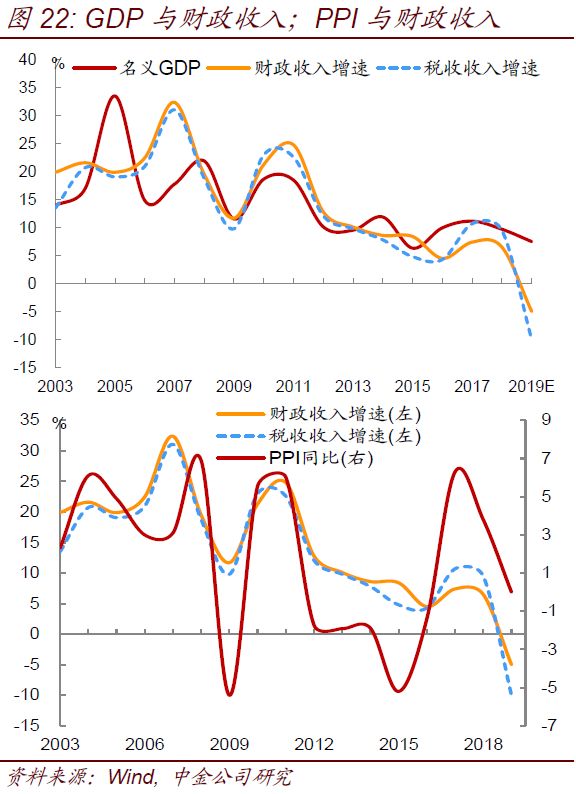

从经济的角度来看,随着房地产开发商减少拿地,明年地方政府的卖地收入下降,加上税收在经济走弱的环境下有所下滑,加上进一步下调税率,明年预算内财政收入和政府性基金的财政收入增速都会大幅下滑(图22),因此如果只是额外增加1-2万亿的财政刺激力度,财政支出增速依然有可能下滑,对经济的支撑力度不会很大。除非财政额外增加大几万亿甚至更多的减税或者支出体量,否则难以解决经济里面的众多问题。

(3)金融监管如果适度放松,是否会改善银行风险偏好,从而推升经济?

今年社融增量的萎缩主要是因为监管政策重点打击影子银行,导致非标明显萎缩以及银行理财扩张放缓。解铃还须系铃人,如果明年监管适度放松金融监管,是否有利于重新扩张社融,带动风险偏好和经济回升?

从金融监管的角度来看,今年资管新规确实前紧后松。理财子公司的成立,被认为是某种程度上继续放松金融监管。易纲行长此前也表示,影子银行也是金融体系的必要补充部分,只需要加以规范。但是,资管新规很多核心规定是不可逆的,比如禁止资金池业务,禁止期限错配,禁止刚兑,向净值化转型。即使银行成立资管子公司,监管上确实比普通的银行理财略宽松一些,上述的核心制约都不会改变。

对于银行理财而言,过去是复制了银行表内业务的玩法,混合一个资金池,负债端刚兑,保证负债端有稳定的资金,同时资产端投资高收益资产,中间的息差都是自身的利润。但银行理财在复制表内业务模式的情况下,并没有缴纳法定,没有拨备覆盖率,没有资金投资限制,没有资本充足率约束。当没有表内这些严格监管指标约束的情况下,银行理财具有较强的风险偏好,只要投资高收益资产(比如非标资产),资产和负债端之间的息差都是自身的盈利,因此银行理财有足够的动力去投资高收益资产。但一旦禁止资金池业务,要求向净值化转型,所有的盈利要让渡给客户,未来银行理财也像公募基金那样是通过获取管理费而不是息差来盈利,加上要打破刚兑,银行必然缺乏足够的冒险动力去投风险高的高收益资产,因此一旦违约或者亏损,就要打破刚兑,客户的体验就不好,就不会有人持续买理财产品。因此银行理财目前转型,相对比较成功的产品是货基型产品,其次是定开型产品,纯净值型产品也并不好卖,长期限的对接非标的产品也不好卖。这就制约了银行理财的规模发展和风险偏好。

从我们的走访来看,银行资管子公司有可能明年上半年成立。但银行资管子公司不能发行不合规产品,也就是不能发行资金池的老产品,只能由母行来发行老产品,子公司发行新产品。但母行的产品可能会委托子公司来管理。但我们了解到银行理财对非标资产依然十分谨慎,因为监管对非标仍是压制态度,而在投资债券方面,风控也相对比较严,因此即使成立子公司,也不会看到银行资管子公司的风险偏好明显回升。相反,在对非标资产依然十分谨慎的情况下,我们认为明年随着非标仍有大量到期,非标资产明年规模应该是延续萎缩的。尤其是如果有序监管进一步明确标准化债权和非标的定义,那么现在模糊地带的非非标资产如果被定义为非标,那么这些非非标也将面临收缩压力。仍会压制社融增长和经济增速。

(4)基建或者科技创新是否可以有效托底经济?

如果房地产不能明显放松,那么明年基建是否有可能予以重任,再度靠基建发力来支撑?这也是不少投资者关心的问题。

我们认为,从基建项目来看,发改委在增加基建项目的审批,加上明年专项地方债增加发行,对应的基建项目仍会增加。不过从历史上来看,基建主要靠城投平台驱动。因此,核心制约不是有没有项目,而是有没有足够的资金进行投资(图23,基建与中长期贷款和非标关系密切)。如果非标收缩,而银行表内贷款又风险偏好比较低的话,城投平台的融资仍会受到约束。刚结束的中央经济工作会议提到:“稳妥处理地方政府债务风险,做到坚定、可控、有序、适度”。“坚定”放在了第一位,意味着对待地方政府隐性债务,态度不能松懈,依然要严控,不允许地方政府继续新增隐性债务,继续切分地方政府和城投平台之间的债务链条。从这个角度来看,城投平台债务依然只能依靠自身能力来解决,再来一轮债务置换的可能性几乎为零。如果依然要严控地方政府隐性债务,那么对城投平台而言,融资仍将受到较大约束,无论是表内贷款还是非标,都难有较大规模的增长,这会制约明年的基建增速。即使靠多增加1-2万亿专项地方债发行,也难以有效明显推升基建增速。何况明年即使基建增速回升一些,由于房地产投资增速会开始回落(领先指标是拿地,而拿地已经大幅减少),整体固定资产投资增速也将下滑。