天风机械团队

天风机械团队

核心组合:

三一重工、浙江鼎力、恒立液压、先导智能、杰瑞股份、春风动力(联合汽车覆盖)、中环股份(联合电新覆盖)、晶盛机电、华测检测

重点组合:

锐科激光、埃斯顿、北方华创(电子覆盖)、长川科技、美亚光电、日机密封、拓斯达、徐工机械、克来机电、弘亚数控、汇川技术(电新覆盖)、诺力股份、威海广泰、中海油服(石化覆盖)。关注:亿嘉和、快克股份、迈为股份、捷佳伟创。

本周专题:

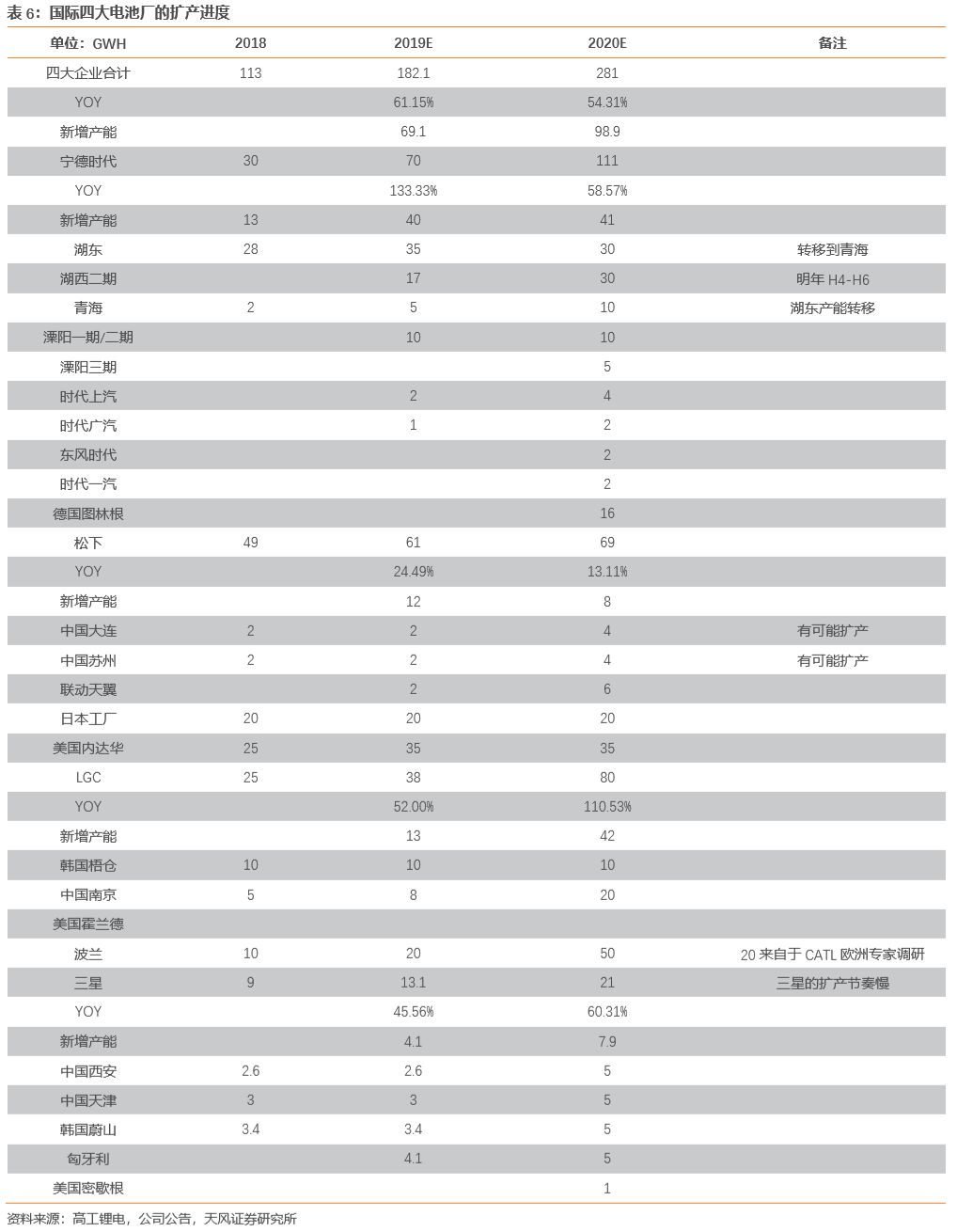

2020年动力锂电池扩产展望:

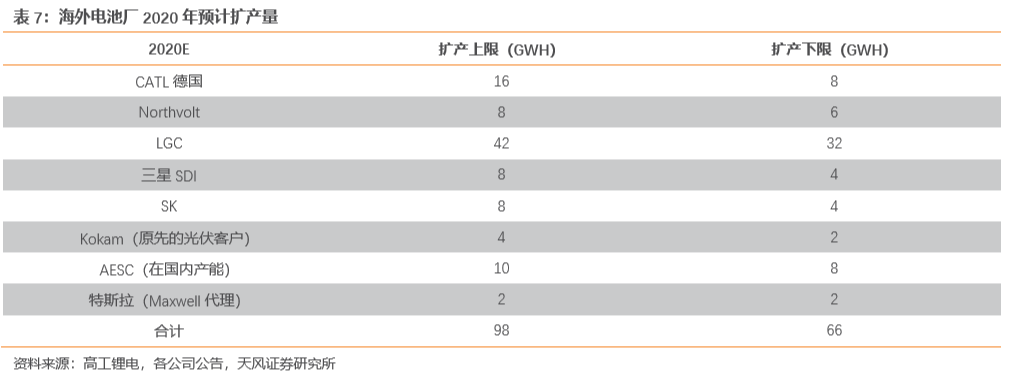

1)国内电动车最艰难时期或已过去,2020年看新车型放量,我们对明年的判断约为136万辆,而中长期看双积分及工信部远期规划,预计2021-2023年电动车对于乘用车市场的渗透度将分别达到9.91%、12.71%、14.76%,2025年达到25%;2)欧洲碳排要求趋严+特斯拉鲶鱼效应的影响下,大众、宝马、戴姆勒、雷诺等主流车厂均积极电动化,大众、宝马、戴姆勒等均推出专用于电动(纯电/混动)的汽车平台。我们测算得到2025年由这些主流车企带动的电动车销量将达到1110万辆以上,电动化率约为15.33%;3)电池厂装机量高度集中,我们选择装机量前30的电池厂进行产能扩产计划汇总。根据我们的统计2020年电池待招标量达到了80.9GWH。在明年的扩产中,宁德时代、比亚迪、国轩高科、天津力神、亿纬锂能、中航锂电等预计将贡献67%的扩产量;4)我们统计了LG、CATL、松下、三星SDI等全球四大电池厂的产能,预计到2019年底为182GWH,与2025年需求仍有巨大缺口;5)我们预计2020年海外电池厂合计扩产量将达到66-98GWH,其中LGC将达到32-42GWH,CATL德国将达到8-16GWH,Northvolt、SK、Kokam、AESC、特斯拉(Maxwell)等贡献23-32GWH增量。

重点行业跟踪:

工程机械:

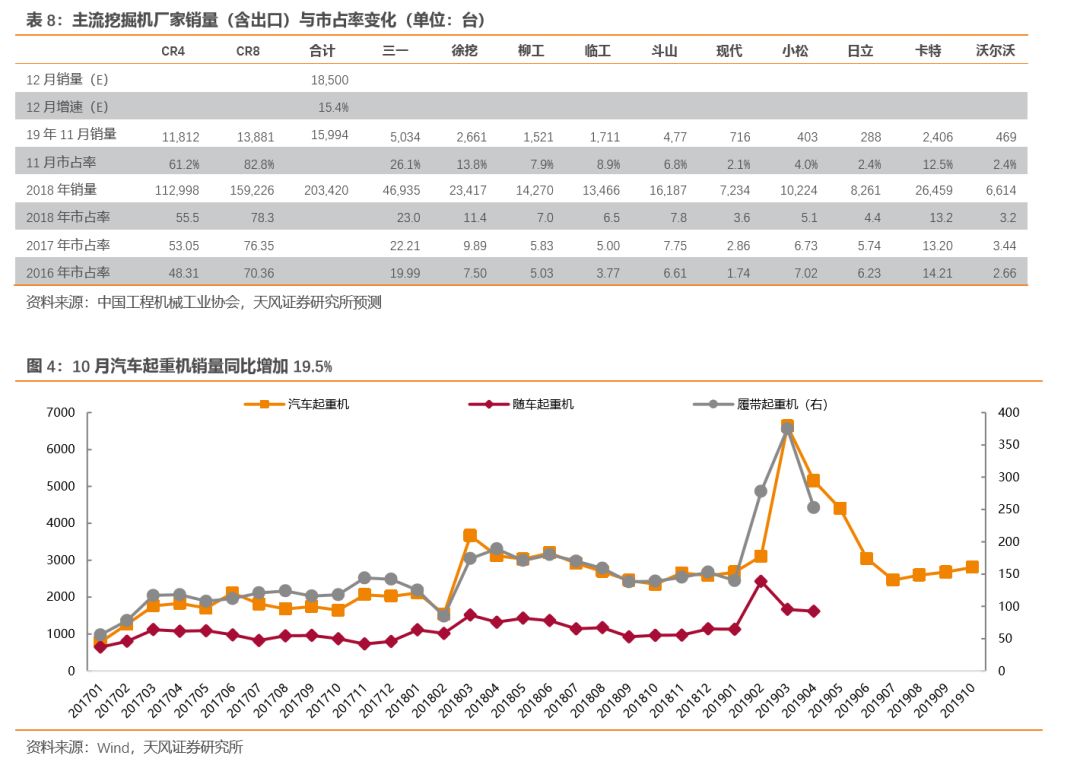

11月挖掘机销量19,316台、YoY +21.7%,1-11月累计215,538台、YoY +15%,前11个月合计销量超过2018年全年销量,再创历史同期新高,同时行业集中度和自主品牌市占率持续提升。10月汽车起重机销量2809台,同比+19.5%,1-10月销量合计35,566台,累计同比+31%。11月小松开机时间同比+1.8%,前值为-13.6%,预示下游施工需求维持高位,叠加专项债政策落地以及春节前的补库存效应,我们对12月及2020Q1工程机械需求保持乐观。按照08~18年四季度销量“翘尾”的特点,预测12月挖机销量(含出口)有望超过1.85万台,YoY +15.4%。塔吊行业,庞源指数显示需求旺盛、景气度仍在持续;高空作业平台领域,我们认为该领域适用于资本扩张模式,未来融资租赁的方式将加速行业投资落地,国产装备公司均将获益。重点推荐:三一重工、浙江鼎力、恒立液压、建设机械、中联重科、艾迪精密。

油服:

油服板块目前仍处在复苏的前半程,类似工程机械17-18年的情况。

从产业链来看,18年设备类企业率先复苏,以杰瑞为代表的公司利润表开始有所表现。19年开始,服务类公司也开始复苏,中海油服、安东油田服务等公司利润都获得了大幅增长。预计明年将看到海上项目盈利能力的回暖。此次油服周期主要的驱动力来自原油自给率不断降低、且油价稳定的背景下国内资本开支的新一轮增长;长期来看是国家对于能源安全的诉求不断加强,预计2025年之前资本开支都将持续维持在相对较高水平。上市公司将获得收入和利润率的双重弹性。持续推荐杰瑞股份、中海油服等公司。

光伏/半导体设备:

中环宜兴大硅片项目投产,计划投资30亿美元,有望带动硅片国产化进程加速。继续推荐中环股份和产业链上游晶盛机电。9月以来,国内长鑫存储项目投产,粤芯12寸晶圆项目投产,今年启动的晶圆厂,最快将于2020年上半年加装设备。预计将开启半导体设备投资将进入新一轮增长。SEMI预计,2020年开始的全球新晶圆厂建设投资总额将达到500亿美金,比2019年增加150亿美金。继续推荐北方华创(电子覆盖)、晶盛机电(硅片设备加速放量)、长川科技(探针台和数字测试机新产品开始出货)等。

锂电设备:从宁德时代固定资产看设备投资:

我们通过分析计算CATL历年固定资产、在建工程相关数据,至少可以得到三方面的发现:1)锂电池厂的单位GWH投资的确在快速下降,但先导智能通过提升市占率及扩大订单量,以量补价、实现持续增长;2) 高投资期没有结束:通过分析在建工程,CATL四大基地未完成投资额合计为355.45亿元,假设设备占70%,则对应设备投资额高达248.5亿元。除了欧洲基地之外,其他三大基地的投资完成期均为2020-2021年之前。与此同时,我们还要考虑到公司与广汽、一汽、吉利等的合资厂基本上还未开工,以及公司本年度对湖西基地上调的46.2亿投资尚未开建。3) 重视电池厂设备的实际折旧率高,实际生产过程中设备升级改造需求旺盛:2017、2019年CATL年度折旧率分别为25.77%、25.02%,2019H1折旧率高达15.74%,相较于2018H1提升4.75pct,预计全年折旧率高于2018年。展望2020年,电池811技术路线有望走向成熟,产线仍可能具备大量改造需求。

风险提示:

中美贸易摩擦等影响国内制造业投资情绪;与内需相关的制造业投资景气度不佳;货币政策和财政政策调整导致基建投资大幅下滑;重点公司业绩不达预期。

1. 本周专题:

2020年动力锂电池招标展望

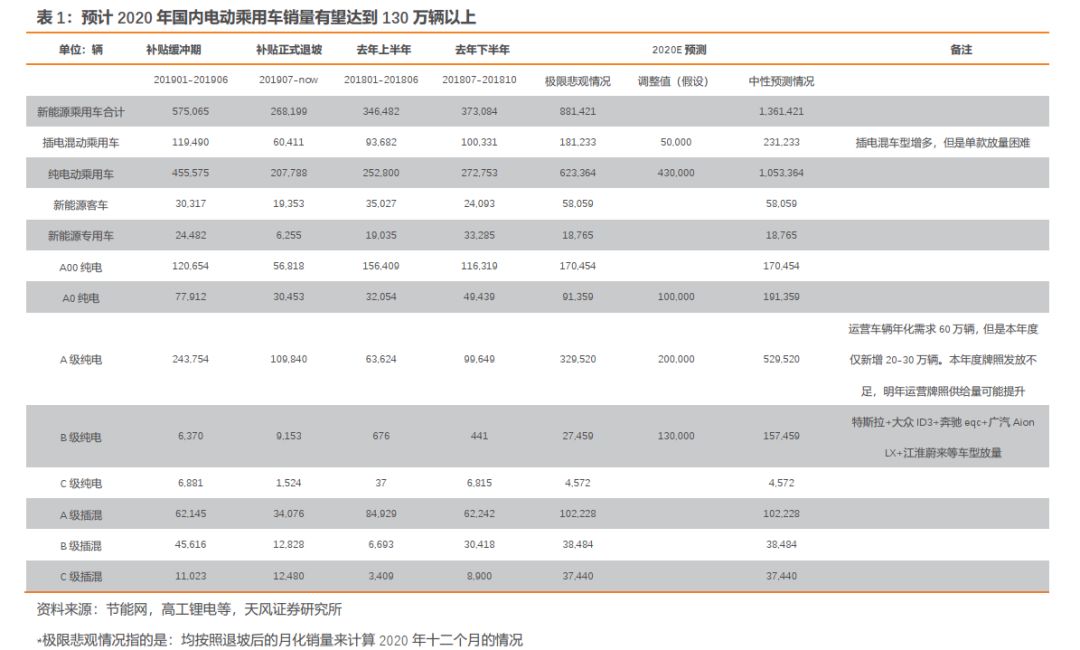

1.1. 下游-最艰难时期或已过去,2020年看新车型放量,中长期看双积分

本年度6月份补贴正式退坡后,电动车销量遭遇迅速下滑,我们统计7-10月电动乘用车(包含纯电及插电混)合计销量同比降28.11%。

假设11-12月,新能源乘用车行业仍保持与10月份一致的增速,则预计全年销量为100.4万辆。

对于明年,极限悲观情况为:

按照本年度退坡的月化销量来计算2020年的情况,得到销量为88.14万辆。

然而我们认为,本年度电动车除了面临补贴退坡,还面临供给端优质车型不足、运营牌照放发不足等问题。

2020年,变化之一:

运营牌照供给量相对于本年度有望提升;

变化之二:

特斯拉Model 3、大众ID3、奔驰eqc、广汽Aion LX、江淮蔚来等纯电车型推出市场并放量。

A级、B级车将成为主要增长点。

我们预计:

A级车相较于极限悲观情况有20万辆向上空间,B级车有13万辆向上空间(仅Model 3 就有8-10万辆)。

我们对明年电动乘用车的预计值为130万辆以上。

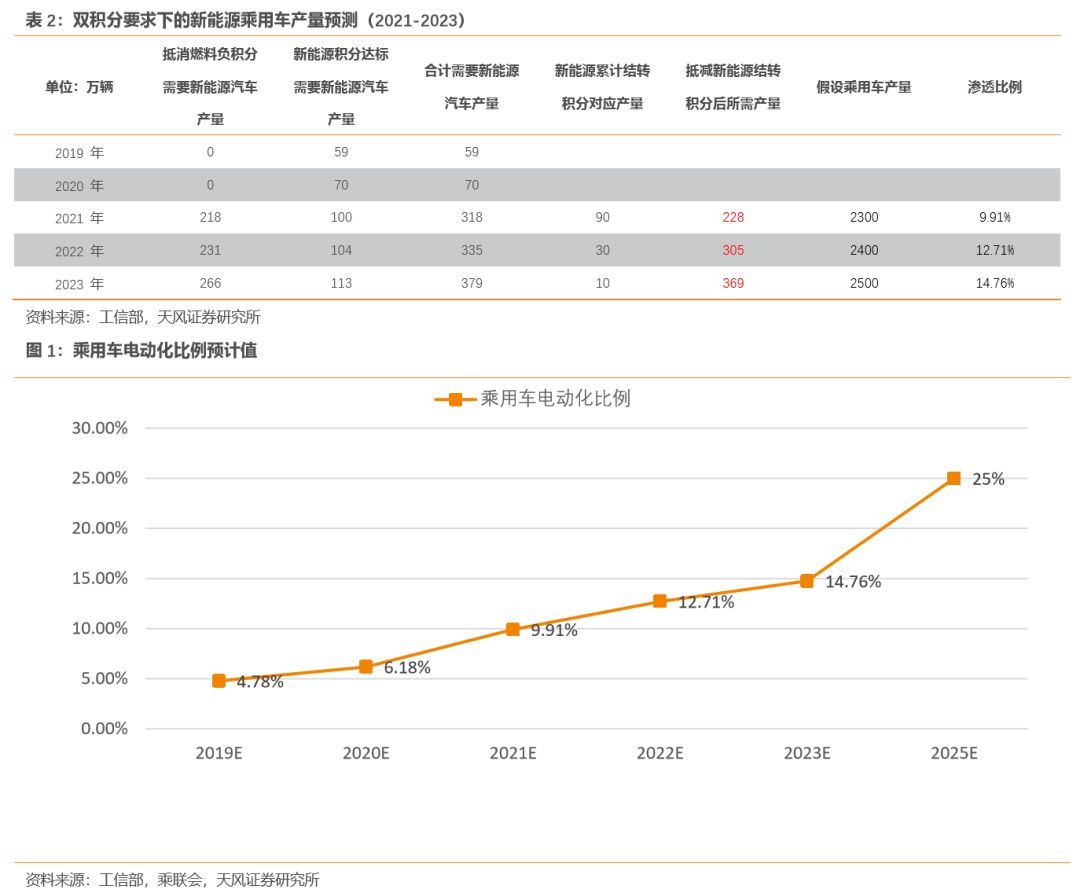

长期来看,国家双积分政策及中长期发展规划托底电动车销量:经天风电新团队测算,在新能源乘用车达标值及负燃料积分的双重制约下,2021-2023年电动车销量将分别达到228、305、369万辆,对于乘用车市场的渗透度将分别达到9.91%、12.71%、14.76%;工信部《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)发布,电动车到2025年新车销量占比达到25%左右,电动趋势明朗。

1.2. 下游-海外:

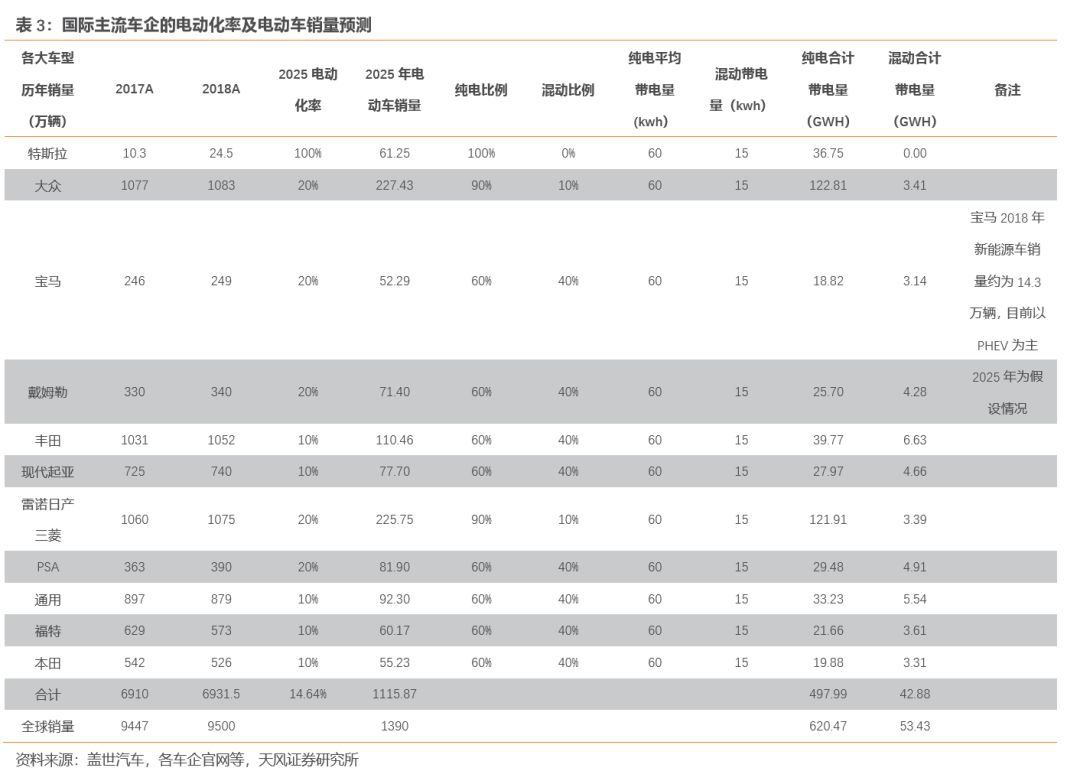

国际主流车企电动化趋势明朗

欧洲碳排要求趋严+特斯拉鲶鱼效应的影响下,大众、宝马、戴姆勒、雷诺等主流车厂均积极电动化,大众、宝马、戴姆勒等均推出专用于电动(纯电/混动)的汽车平台。

假设电动化进程快的大众、宝马、戴姆勒、雷诺、PSA等到2025年电动车占其整体销量的20%,而丰田、现代起亚、通用、福特、本田等电动车占其整体销量的10%。

并且,我们假设2025年这些汽车集团的年销量相较于2018年提升5%。

我们测算得到2025年由这些主流车企带动的电动车销量将达到1110万辆以上,电动化率约为15.33%。

我们假设:

1)特斯拉的纯电比例为100%,大众、雷诺更重视纯电,因而纯电与混动的比例为9:1,剩余主流车企的纯电、混动比例为6:4;

2)到2025年纯电平均带电量为60度每辆车,混动带电量为15度电每辆车,届时由这些车企拉动的动力锂电池需求有望达到500GWH以上。

1.3. 国内电池厂招标预测:

预计2020年电池待招标量为81GWH左右

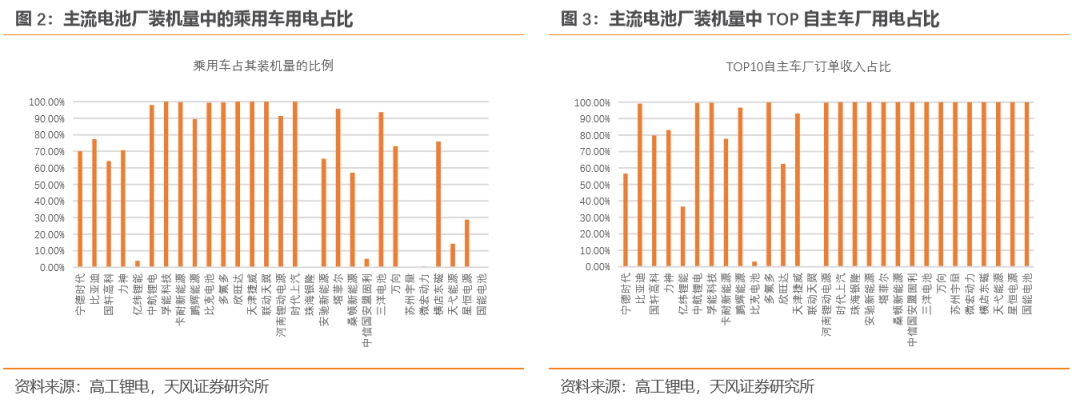

电池厂装机量高度集中,我们选择装机量前30的电池厂进行产能扩产计划汇总。根据我们的统计2020年电池待招标量达到了80.9GWH。

在明年的扩产中,宁德时代、比亚迪、国轩高科、天津力神、亿纬锂能、中航锂电等预计将贡献67%的扩产量。

根据高工锂电披露的装机量数据,行业前30的电池厂需求结构相对较为健康,我们用这些电池厂装机量中的乘用车占比及主流车厂用电占比两项指标来调整扩产预期:

1)未来贡献主要电动车增量的乘用车为大部分电池厂的主要装机量去向,我们给予缺乏珠海银隆、微宏动力、北京国能等零的扩产预期;

2)装机主要匹配主流车厂需求。

我们统计得到这些电池厂的装机量中,出货量TOP10的自主车厂用电占比普遍较高,给予所有订单来自于非主流自主车厂的比克电池零的扩产预期。

3)尽管亿纬锂能本年度缺乏乘用车订单,联动天翼本年度缺乏主流车厂订单,由于两者均有乘用车远期订单预期,我们仍给予扩产预期。

1.4. 2020年海外电池厂扩产将形成最大增量

上文我们提到,国际主流车企的电动化趋势明确,我们测算得到2025年由这些主流车企带动的电动车销量将达到1110万辆以上,电动化率约为15.33%。

届时由这些车企拉动的动力锂电池需求有望达到500GWH以上。

从现有的已披露的国际车厂对电池厂的选择来看,LG、CATL最为主流,在所有的10家车厂中,CATL共计获得了6家车厂的青睐,LG则有7家,松下、SK、亿纬锂能、三星SDI、孚能等也获得了部分车企的远期订单。

我们统计了LG、CATL、松下、三星SDI等全球四大电池厂的产能,预计到2019年底为182GWH,与2025年需求仍有巨大缺口。

预计这四家电池厂2020年扩产量合计为99GWH,而2019年合计扩产量为69GWH。

我们预计2020年海外电池厂合计扩产量将达到66-98GWH,其中LGC将达到32-42GWH,CATL德国将达到8-16GWH,Northvolt、SK、Kokam、AESC、特斯拉(Maxwell)等贡献23-32GWH增量。

2. 重点行业跟踪

2.1. 工程机械:

11月挖机销量1.93万再超预期,对12月销量保持乐观

11月挖掘机销量合计(含出口)19,316台、YoY +21.7%,1-11月累计215,538台、YoY +15%,前11个月合计销量超过2018年全年销量,再创历史同期新高。

(1)分市场销售情况:

11月内销17,159台、YoY+21.2%,出口2,157台,YoY+25.6%;

1~11月内销合计191,839台,YoY+12.8%,出口23,699台,YoY+36.6%。

11月挖掘机销量超预期,既符合历年四季度的“翘尾”现象,有双十一促销的影响。

展望12月,考虑到专项债政策落地以及春节在1月份,有望带动挖掘机的提前采购,我们对全年挖机销量保持乐观,将再创历史新高。

(2) 分产品结构:

11月国内大/中/小挖销量分别2,464台/3,536台/11,159台,当月占比分别为14.4%、20.6%、65%,同比分别+21.8%、+15.2%、+23.2%。

1~11月大/中/小挖累计销量分别是27,558台/48,037台/116,124台,累计占比分别14.4%、25.1%、60.6%(2018全年为14.9%、25.7%、59.3%),累计同比分别+7.7%、+8.1%、+16.2%。

(3) 集中度数据(含进口、出口):

11月行业CR4=61.2%、CR8=82.8%,国产CR4=56.6%;

1~11月CR4=59.3%、CR8=80.3%、国产CR4=54.1%(2018全年分别为55.5%、78.3%、48.2%);

11月国产、日系、欧美和韩系品牌的市场占有率分别为66.0%、9.8%、15.3%和8.9%(2018全年分别为56.2%、17.1%、15.2%和11.5%)。

(4)小松10月中国区开机时间同比+1.8%,前值-13.7%。

分析主要原因:

小松的新机市场市占率持续下滑,而新机开机时间优于大机龄二手机;

小松产品结构中大挖占比更高,11月大挖销量出现一定反弹,带动开机时间同比回升。

(5)10月汽车起重机销量2809台,同比+19.5%,1-10月销量合计35,566台,累计同比+31%。

继9月销量同比增速转正后,10月同比增速近一步加大。

考虑到春节后新开工情况,我们对12月及Q1销量保持乐观。

从上述数据中可以看出几个趋势:

1)小挖占主流的结构不变,市政与新农村建设占比仍然很高;

2)中挖增速有所下滑,结合土地购置面积负增长,意味着房地产新开工面积或有所放缓;

3)大挖增速略低,但5-6月销量增速出现一定反弹,意味着矿山采掘开工或有边际改善;

4)集中度提升放缓、但国产替代进口的趋势更加明显,徐工、雷沃重工和山河智能三个国产品牌提升明显,日系韩系市占率的下降趋势仍在延续。

国产替代进口加速的原因:

1)国产技术进步、渠道建设完善,从小挖至中大挖逐步替代进口;

2)零部件的国产化、甚至大量自制,主机厂规模效应凸显,由此带来成本持续下降;

3)外资品牌对需求的错判,可能导致产能储备和库存调节方面落后于国产;

5)深耕多年,国产四强的“品牌力”提升;

6)中美贸易摩擦和中兴通讯被处罚后,国内客户更加重视供应链安全、国产品牌的市场空间进一步打开,尤其矿山采掘的国产化将加速。

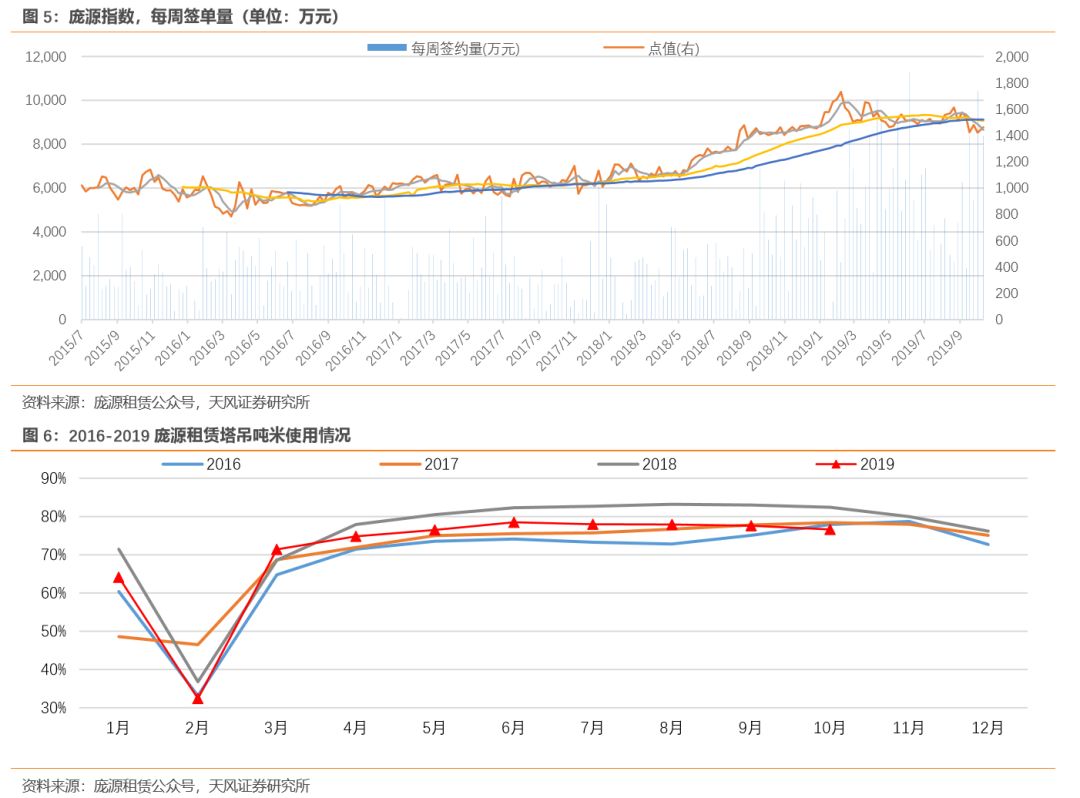

塔吊行业,根据庞源指数,塔吊租赁订单仍处于景气度较高状态,在装配式建筑普及率提升的背景下,未来大吨位塔吊的需求仍有望保持景气度。

重点推荐:三一重工、浙江鼎力、恒立液压、建设机械、中联重科、艾迪精密、徐工机械。

2.2. 半导体设备:

底部反转在即

SEMI预计,2020年开始的全球新晶圆厂建设投资总额将达到500亿美金,比2019年增加30%以上。

其中15个新晶圆厂将在今年底投建,总投资380亿美金,2020年将有另外18个晶圆厂投建,总投资超过490亿美金。

今年启动的晶圆厂,最快将于2020年上半年加装设备。

预计2020年半导体装备将重回增长轨道。

我国正在变成半导体设备出货量第一大国。

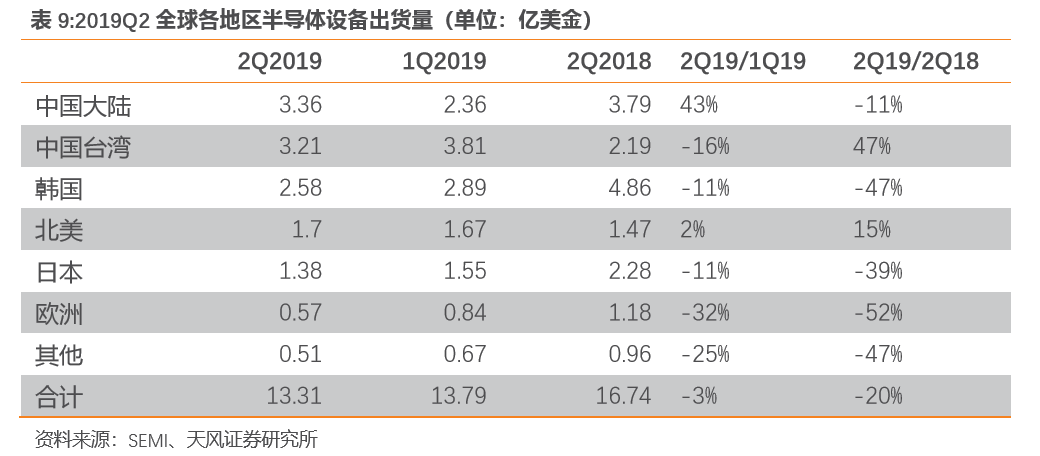

根据SEMI统计数据,2019Q2,中国内地出货量3.36亿美金,环比增长43%,排在全球首位。

近期,多个晶圆厂项目正式投产或者进入新一轮招标期。目前国产设备的综合市占率大约在10-15%之间,其中国产化率相对较高的环节包括去胶、刻蚀、清洗、热处理、CMP、PVD等,在光刻机、离子注入、涂胶显影等环节还有待突破。随着国产设备技术的不断进步,预计未来国产企业市占率还将继续提升。

国家大基金二期成立,募资超过2000亿。

重点投资方向之一是上游的设备、材料,也是国内半导体最薄弱的环节。

参考国家大基金一期,募集资金接近1400亿元,重点投资涉及、封测、制造等领域,公开投资企业23家,累计有效投资项目约70个,对于产业链发展起到了重要推动。

重点推荐:北方华创、晶盛机电,关注中微半导体、长川科技、盛美半导体、至纯科技、精测电子等。

2.3. 油服:

能源自主可控刻不容缓、油服行业持续高景气

国家能源安全战略下,页岩气等非常规油气是重要发展方向:

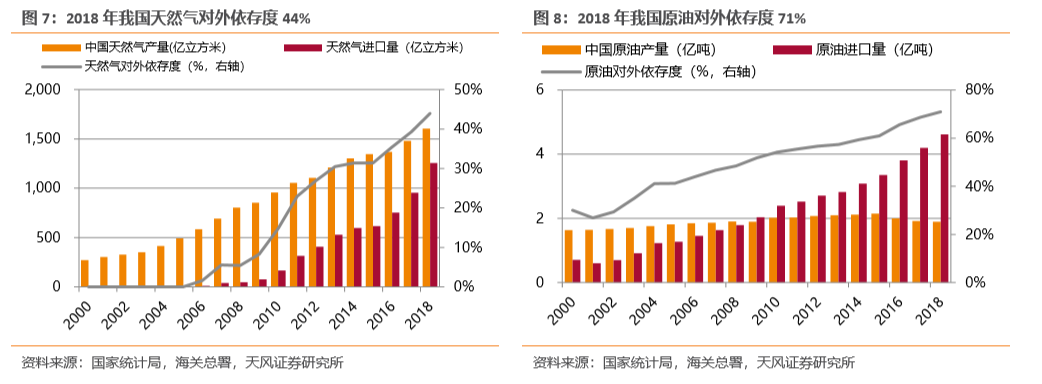

2000年以来,我国油气对外依存度快速攀升,2018年国内原油产量1.89亿吨,进口量4.62亿吨,进口依存度71%;

天然气产量1603亿立方米,进口量1257亿立方米,进口依存度44%。

尤其在中美贸易摩擦可能加剧的背景下,大力提升国内油气勘探开发力度,保障国家能源安全,降低进口依存度迫在眉睫,而非常规油气作为天然气资源的重要补充,有望成为今后相当长一段时间内的重点发展方向。

中国页岩气可采储量为世界第一:

截至 2017 年年底我国页岩气技术可采资源为1982.88 亿立方米,累计探明技术可采量为 9208.9 亿立方米。

国内的页岩气田主要分布于四川盆地和塔里木盆地,其中涪陵页岩气田累计探明地质储量6008亿立方米,是我国最大的页岩气田。

随着技术的进步以及设备投资的下降,目前页岩气单井钻井成本已经下降到4000-6000万,大约2-3年即可回收成本。

国内页岩气开采进入经济区间,投资热情开始显著上升。

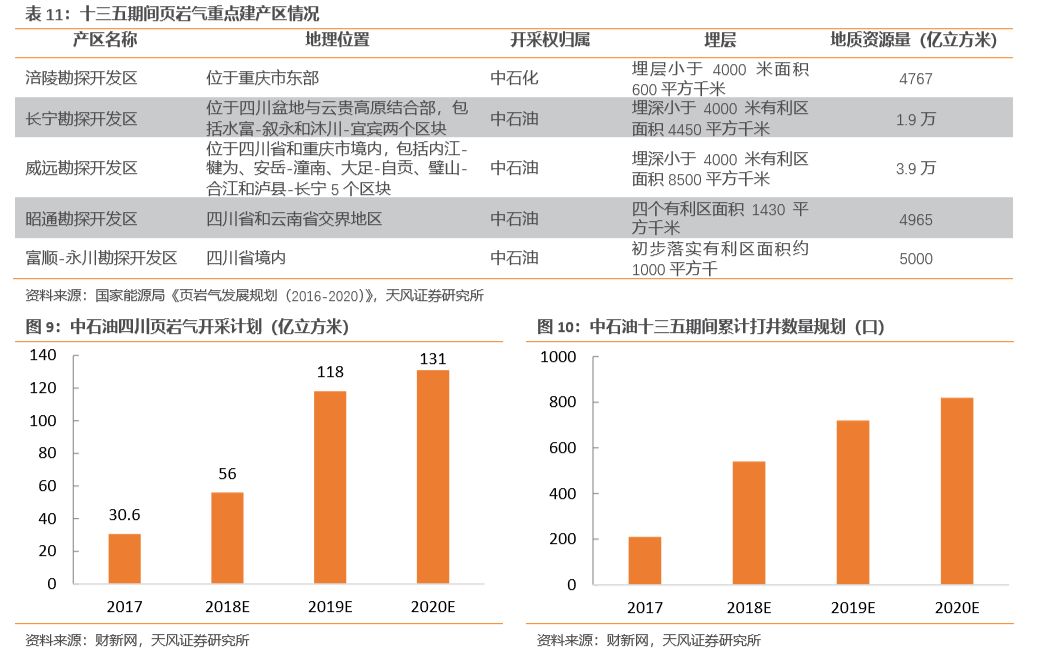

根据国家能源局发布的《页岩气发展规划(2016-2020)》,力争在2020年实现页岩气产量300亿立方米,在2030年实现页岩气产量800-1000亿立方米。

《规划》明确提出十三五期间努力推进涪陵、长宁、威远、昭通和富顺-永川5个页岩气重点建产区的产能建设,对宜汉-巫溪、荆门、川南、川东南、美姑-五指山和延安六个评价突破区加强开发评价和井组试验,适时启动规模开发,力争取得新突破。

本轮油服板块的投资逻辑:

油服板块业绩背后的核心驱动力是资本开支,而油公司资本开支是基于中长期油价的预测,虽然近期有沙特遇袭等事件的影响推升短期油价,但是除非油价形成趋势性上涨,否则不会对资本开支构成显著影响。

油价站稳60美金/桶,已经足以支撑资本开支的恢复。

同时本轮油服最大的亮点在于国内页岩气的开发,反应的是国家对于能源安全的重视,与国际油价的相关度不强。

未来5年页岩气开发不断加强是确定性的趋势。

油服产业链复苏的链条是设备---服务---海工,以杰瑞为代表的设备公司在18年开始业绩已经大幅增长,以中海油服为代表的服务公司19H1大超预期。

未来产业链公司将通过业绩高速增长快速消化估值。

继续重点推荐油服板块,受益于能源安全可控背景下国内开发力度加大。

重点推荐杰瑞股份,中海油服。

关注海油工程、中曼石油等。

2.4. 锂电设备:

宁德时代固定资产看设备投资

2.4.1. CATL

保持快速固定投资增速,设备为最重要的固定资产

CATL快速崛起于2014年,与此同时,其保持快速的固定资产投资增速。

2014年,CATL固定资产仅为2.43亿元,到了2019Q3公司固定资产账面值高达168.86亿元,固定资产占营收比例从28.02%上升至2019Q3的51.39%。

可以说,公司从2014年开始已经维持了近五年的高速CAPEX增长。

机器设备为最重要的固定资产。

公司的固定资产主要包括厂房、机械设备(生产设备)、运输设备、电子设备等,其中机械设备又包含电芯设备、模组、电池包设备等等,为公司最重要的固定资产。

我们统计了2017-2019H1的数据,机器设备占固定资产的比例(以原值为口径)高达65.80%-72.36%。

我们通过分析计算CATL历年固定资产、在建工程相关数据,至少可以得到三方面的发现:

1)锂电池厂的单位GWH投资的确在快速下降,但先导智能通过提升市占率及扩大订单量,以量补价、实现持续增长。

根据我们测算:

先导智能在CATL每年新增产能单位GWH投资额的比例从12.99%提升至27.96%。

但这一过程对于其他锂电设备公司而言,意味着竞争的加剧及淘汰。

2) 高投资期没有结束:

通过分析在建工程,CATL四大基地未完成投资额合计为355.45亿元,假设设备占70%,则对应设备投资额高达248.5亿元。

除了欧洲基地之外,其他三大基地的投资完成期均为2020-2021年之前。

与此同时,我们还要考虑到公司与广汽、一汽、吉利等的合资厂基本上还未开工,以及公司本年度对湖西基地上调的46.2亿投资尚未开建。