这几年对于澳洲和新西兰的内容我在日记中已经陈述了不少了,大家也都基本上有了一个基础的认识,从2014年开始我们紧盯着澳新,数次实际调研,从经常账户到当地房地产和移民政策,逐渐地证明我们对于澳新这类经济体反馈的交易路径;

按照全球经济一体化分工机制框架,可以分为消费国、制造生产国、原料提供国。澳洲和新西兰是最典型的原料提供国,最主要的出口商品都是向中国提供。这里面

中国虽然在整个全球经济框架中承担着制造生产国的定位,但对于生产铁矿石和乳制品的澳洲新西兰而言,中国却是处于一个主导性的消费国定位。

这意味着反应澳新两国生产的全部最终产品和服务价值的总和

GDP的增速很大程度取决于外部需求的变化,由于澳洲和新西兰在供应端的不同,会有一些结构和节奏的差异;

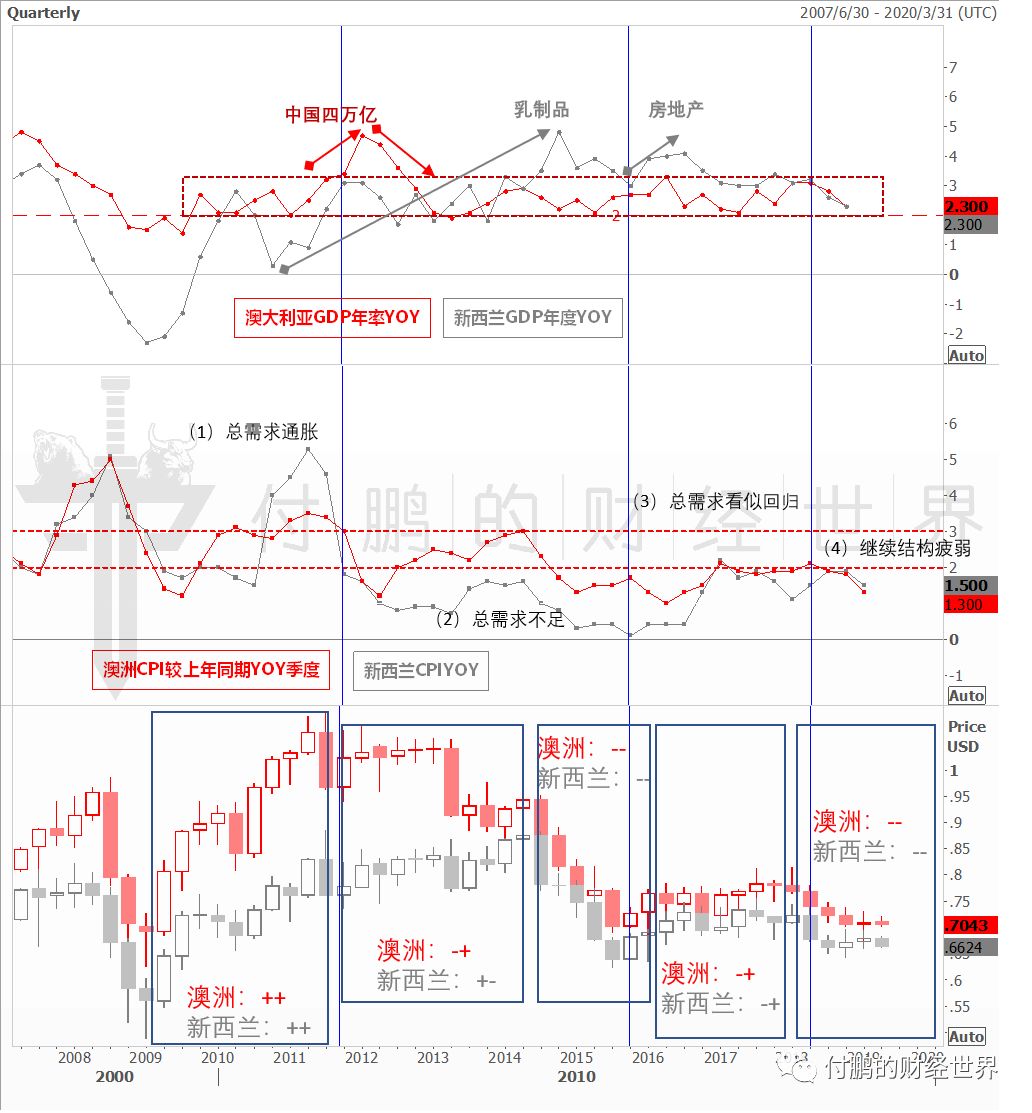

我从

2009年至今20年的历史数据之间的关系来看,将澳洲新西兰的经济增速对应中国经济政策,来展现一下澳洲和新西兰主要经历的四个阶段的变化:

第一阶段(

2009年-2011年)外部需求增加

澳洲矿业经济受益于中国

“四万亿”,但是澳洲经济增速快速增长是在2010年至2011年,这主要是因为从中国增加基建投资传导到澳洲铁矿石扩大出口,再到澳洲矿企扩大资本等支出,最后反应到澳洲经济的增速,存在着一定的经济传导的滞后期,简单说这需要一个过程。

而新西兰自

2008年与中国签订《中新自由贸易协定》,受益于三鹿事件,来自于中国的乳制品需求的增加,随着新西兰对中国乳制品出口大幅增加,GDP增速保持快速大幅度的上升。

当然这些来自于外部需求最先反应在澳洲和新西兰的经常账户中,这类国家在国际分工中我也讲过,其经常账户

就是资本账户变动的根本,资本的流入,投资,资本支出,就业,薪资,房地产等反馈均来自于此;

澳洲和新西兰两国的通胀水平,与各自的主要出口的大宗商品价格同趋势变化,所以这段时期,澳洲新西兰的通胀主要由外部总需求影响,在大宗商品的需求明确上升的预期下,就会对于相关的一系列制造业基建都会产生拉动效应,带动就业、居民增加收入、消费增加,良性通胀的经济正循环。

这一阶段中由于经济和通胀均是良性正向反馈,导致利率比美国高很多,来自于全球的套利资本也在涌入(当然规模肯定是没法和中国比),但基本上发生的也是和中国一样类似的情况),巨大的利差和正反馈综合造成了澳洲和新西兰的本币的强势;

第二阶段(

2012年-2015年)

外部需求不足

+内部房地产市场热潮

2012年中国

“四万亿”大幅刺激效应消退,中国经济转型的政策决定性的影响澳洲矿业资本支出不再继续大幅扩张,中国对澳洲铁矿石需求的预期下滑,带动澳洲铁矿石价格下滑,澳洲矿业繁荣就此结束。由此给澳洲矿业经济带来重大影响,澳洲经济增速因此快速见顶并下滑,并保持在温和的状态。

澳洲由于经济结构依赖矿业的特殊性,澳洲的通胀、投资、薪资压力比较集中在矿业。当澳洲经济随着中国经济转型而转型,矿业支出大幅下滑之际,澳洲政府选只有择着力发展农业和旅游业及其他服务业经济方向,这样导致薪资增长将非常乏力。

在当时,澳洲的矿业正处在衰退高峰期,依赖矿业的岗位存在大量失业的情况,澳洲的劳动力市场结构仍不稳定,高薪的矿业就业需求减弱后,很多劳动力涌向服务业造成底薪与兼职就业较多,就导致服务业劳动力供给过剩,薪资上涨压力很微弱。如此,那么薪资压力带动消费增加,进而带动的通胀提升的经济正循环存在很大阻力。

澳洲央行降息之路也在等待了数月之后开启,整个反馈路径开始从正反馈走向负(正)反馈,这我在过去几年的日记里都写过;

新西兰经济的在

2013年和2014年

增速快速上升有很大的特殊性,是叠加了乳制品价格上涨和基督城地震重建的双重拉升经济的结果。但这次的乳制品价格上涨并不是来自中国的消费端需求增加,而是来自乳制品企业对涨价的担忧大幅积压库存高企,国内的乳制品消费需求实际上是相对疲弱的。

新西兰在该阶段的通胀整体水平保持在央行的中性通胀目标

2%以下,通胀增速仅在乳制品价格上涨的2013年和2014年稍有起色,较为贴近2%。随后在乳制品价格下滑后,通胀水平又大幅下降了,最低甚至下滑到贴近到了0水平。

由于当年移民政策和基督城地震事件,导致新西兰整体房地产市场的繁荣周期其实比澳洲要长了一些,之后房地产市场的繁荣对于从经常账户到资本账户影响的路径有所拖延,但是随着新西兰新政府的上台和移民政策的收紧,整个房地产市场也在紧随澳洲的步伐放缓,这对于新西兰央行而言,之前的观察期因此拉长,也导致了AUD/NZD在贴近1-1.1的水平保持了这两年;

第三、四阶段(

2016年-2018年)供给侧初期,(2019年至今)需求结构性疲弱

这阶段最明显的是中国政策导致的生产环节供应端减产。由于大宗商品产出利润的大幅下滑和价格低的不可持续,供应端的由大幅过剩向减产的转变,大宗商品价格集体回暖。铁矿石等基本金属在中国供给侧改革下大幅反弹,乳制品价格受到欧洲新西兰的原料奶减产温和提振。但必须注意这我之前谈过这种商品价格的上涨并非来自需求端的扩大,所以这种供应端引导的价格上涨的可持续性存疑,而且来自中上游行业的产业链没有出现扩大长期资本支出,进而就不会对澳洲的就业岗位,薪资等能产生反馈;

过高的房价和涌入的移民,最终引发了不良的反馈,政治家们收紧移民和工签政策的收紧,熟练技能的劳动力的短缺,澳洲的工资水平确实在缓慢增长,房地产市场在向下调整,给经济下行带来压力。这种经济下行下的工资增长可持续么?从澳洲央行的讲话来看,央行目前将首要解决劳动市场走强与经济增长放缓的矛盾,仍在观望中。

总而言之,由于经济结构在全球分工的定位,澳洲和新西兰依赖外部需求,两个国家的

GDP增速主要是受到外部因素影响,而通胀水平现在却受制于自身结构性问题。

这个自身结构性问题,有来自经济结构特性的,有来自劳动力市场结构的,有来自移民政策的,有来自地震临时基建效应的,是多方面的,且影响的时间维度也不尽相同,综合带来的影响也会相对复杂。

当然,影响两国通胀原因除了以上两国自身经济结构影响外,更广泛的影响是来自国际油价大幅上涨和下滑。澳洲新西兰在