我们研究认为:当前时间点,

消费金融产业的投资机会,可以类比为

2013

年的手游、

2014

年的数字营销、

2015

年上半年精准医疗

/

基因、

2015

年下半年的

IP

,是未来

6-24

个月唯一能与人工智能并列的,有明确产业趋势向上推动的产业链投资机会

。

消费金融企业呈现出:收入利润弹性大、进入壁垒高、消费场景获客后垄断性强等特性,整个产业刚刚开始群雄逐鹿,我们相信这个产业未来会出现千亿市值的企业。

目前上市公司中涉及消费金融的公司很少,只有:

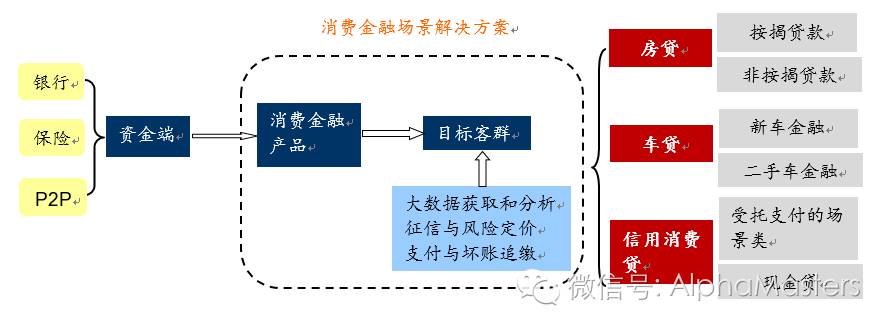

消费金融公司,是指经银监会批准,在中国境内设立的,不吸收公众存款,以小额、分散为原则,为境内居民个人提供以消费为目的的贷款的非银行金融机构。可以经营以下部分或全部业务:发放个人消费贷款(不包括购买房屋和汽车),接受股东和股东境内子公司存款,向境内金融机构借款,发行金融债券,境内同业拆借,与消费金融相关的咨询代理业务,代理销售与消费贷款相关的保险产品,固定收益类证券投资业务,经批准的其他业务。

1

)消费金融产业链条

图表:消费金融产业链

传统金融机构如银行提供的消费信贷产品,覆盖车、房按揭贷款等高客单价消费需求;信用卡覆盖了频次较高,单价较低的日常生活开支消费场景以及短期应急周转需求;

仍然存在大量的高客单价、中低频次消费场景如耐用消费品消费等未被覆盖,是未来消费金融最大的机会所在

。

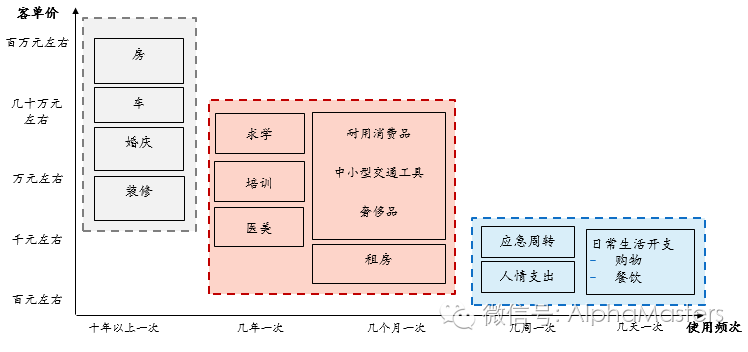

图表:消费场景分类

Ø

2

、为什么要研究消费金融?

—

着眼于新一代人的空间大

和去年研究

IP

产业链的出发点一样,我们认为千禧一代(引自互联网女皇报告,近似指

85

后)的消费理念、习惯等变迁带来的机会是不可逆的趋势性投资机会。如同

IP

是消费喜好的习惯、消费金融的发展则来自这一群体消费理念、消费环境等的变迁。

1

)研究背景:一代代人的变化是不同商业模式和业态兴衰的背后最核心原因

所有的商业都可以总结为人、信息、物、服务这四要素之间的供需,

人是这四要素当中的核心驱动要素,而人对信息、物、服务的驱动力本质上来自人的代际迁移

;

当人发生代际迁移时,人对信息、物和服务的需求就会发生变化,相应的驱动人与人、与信息、与物、与服务的连接和供给发生变化,契合这一变化的商业模式与业态会得到大的发展和成功,违背这一变化的商业模式与业态会衰落和失败

。

而这当中,人的代际迁移又分为两类:

-

单个人的代际迁移

:比如一个人从学校进入社会,对他自身而言实质就是发生了代际迁移,他对信息、物、服务的需求会发生变化;如

2010

年前学生毕业后大多会从

QQ

向

MSN

的迁移。

这种迁移可以用童年、少年、青年、中年、老年的划分来近似衡量

。

-

一代人的代际迁移

:比如

50

后与

80

后对信息、物、服务的需求和衡量标准是完全不一样的。

这种迁移可以用

50

后、

60

后、

70

后、

80

后、

90

后的划分来近似衡量

。

需要强调的是:对“人的代际迁移”引发人对信息、物、服务的需求发生变化,继而导致不同的商业模式和商业业态发生变化。这句话的

核心是迁移引发的变化,最好的投资机会来自迁移引发的变化产生的机会

。

2

)新一代人消费理念变化,超前消费意识强

以

85

后为代表的千禧一代开始登上中国消费舞台的中心,他们拥有与父辈完全不同的理念。

岁数最大的

85

后刚刚过

30

岁,与

5

年前、

10

年前相比,他们这代人开始拥有对自己消费支出的主导权(学校期间的消费支出受到收入时间场地等诸多制约)。

与父辈相比,他们的消费理念和消费习惯有以下几个特点:

-

85

后自出生起,生于一个物质宽裕而非物质匮乏的时代,加上大多为独生子女,没有父辈节衣缩食的消费习惯,

消费欲望大于储蓄欲望,更愿意超前消费

。

-

85

后的成长伴随着电视广告和最初的消费品牌化推广普及阶段,

更愿意支付品牌溢价

。

-

85

后的成长伴随着中国互联网从无到崛起,使得他们

更愿意为虚拟资产付费、为版权付费

。

-

85

后作为独生子女一代,成长过程中享受了较多的生活服务,

更愿意为服务付费

。

-

同样是受成长中互联网化的影响,

85

后

更愿意接受与互联网相关技术结合的消费方式

(即消费互联网化),如电商、手机支付、征信等,包括虚拟信用。

3

)新一代人面临与祖辈父辈完全不同的消费环境

与父辈或

85

前相比,

85

后还面临一个巨大的不同的消费环境:

-

85

后,尤其是

90

后,作为独生子女且父辈大多有房的情况下,

他们的购房支出占总消费支出的比例将远低于前人;这使得他们在其他消费领域将释放出较大的消费能力

。

-

微博、互联网秀场到移动互联网直播等商业模式的出现和发展,

推动中国二三四线城市与乡村的年轻人快速接触、了解所谓的中产阶级等高阶级生活水准是什么样子,推动他们的消费欲望升级速度快于消费能力升级速度

。

-

互联网金融技术和电商的快速发展使得他们可以便捷获得满足消费升级欲望的工具。

注:如何理解消费欲望升级速度快于消费能力升级速度?

在微博、秀场和直播兴起之前的消费升级:

-

那时候,中国非一二线城市的消费者获取塑造他们消费欲望信息的渠道就是传统媒体广告渠道

+

线下商超零售渠道。买什么洗发水、用什么手机等一是由电视等广告来塑造消费欲望(比如当年经典的爱老婆不伤手的立白洗洁精广告)、二是线下渠道接触的商品信息;就算小部分想过小资

/

豪门品质生活,一无渠道了解真正这种生活品质是如何,二无渠道购买(总不能专门去上海

citysuper

买进口水果吧)。

-

那时候的消费升级就是扎扎实实跟随着消费者收入的极大跃升而升级,但现实中由于这样的人群较少(大多数的收入提升依然没有改变阶层),更多的是由于身份变化而带来的被动消费提升,如从单身到已婚、升级为父母等。

在微博、秀场和直播兴起之后的消费升级:

Ø

现在,微博

+

电商,彻底颠覆了之前的消费信息获取渠道和购买渠道。健身、美容、旅行、美食等诸多网红的兴起,起对二三四线和乡村年轻人们描绘了种种生活方式以及背后的诸多消费品,而电商与跨境电商使得他们能轻易获得这种消费品。

Ø

这就是今天的消费升级:月薪

2

万的买

iPhone

,内地月薪

5k

的也要买

iPhone

;一线城市的白领

1

年出国度次假,内地三线的公务员同样可以

3

年一次出趟国。

4

)居民加杠杆空间大,政府鼓励消费金融发展

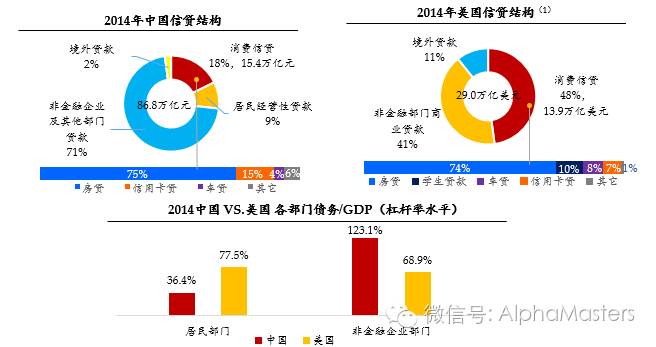

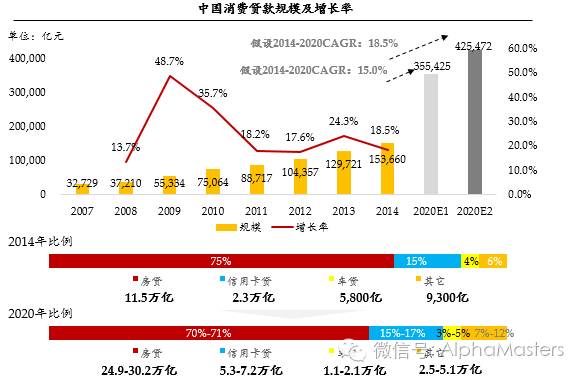

2014

年,中国消费信贷占整体信贷市场规模的比例只有

18%

,而美国为

48%

。中国居民部门杠杆率水平较低,非金融企业部门杠杆率水平较高,面临居民部门升杠杆、非金融企业部门降杠杆的趋势。

图表:中美居民杠杆率和信贷结构比较

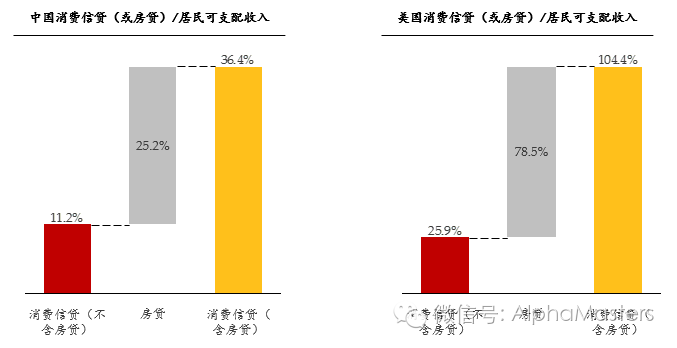

不含房贷口径统计下,中国个人消费信贷规模占居民可支配收入的比例为

11.2%

,美国为

25.9%

;在含房贷口径统计下,中国的消费信贷规模占居民可支配收入比例上升至

36.4%

,美国则为

104.4%

。总体看来,中国居民部门的消费杠杆率水平依然较低,与美国等发达国家存在较大差距,未来居民消费加杠杆空间大。

图表:中美消费信贷

/

居民可支配收入

中国居民加杠杆空间不小,与此同时,政府也是鼓励消费金融的发展,鼓励通过这种方式刺激内需,继而拉动

GDP

。

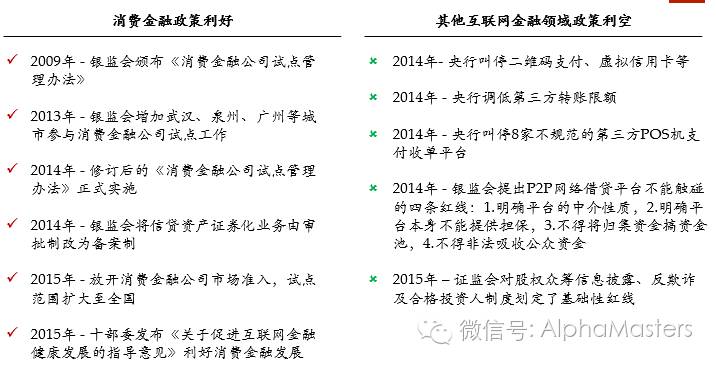

图表:消费金融利好与互联网金融其他领域利空对比

5

)年轻一代消费升级

+

超前消费

+

加杠杆空间大

=

消费金融增量大

年轻一代本身就具备的消费升级需求,同时他们具备超前消费的理念,加上中国居民在消费领域加杠杆的空间大,三者结合,指向的就是

85

后为代表的新一代人,其将给消费金融带来巨大的增量需求

,整个行业面临巨大的发展机会。

Ø

3

、为什么是现在研究消费金融?

—

产业链各环节都支持

1

)促使消费金融爆发的技术环境已经成熟

一、移动互联网和第三方支付的发展成熟:交易入口更便捷

过去

5

年,移动互联网和基于手机的第三方支付飞速发展,使得各种碎片式消费场景开始互联网化,这使得

消费金融可以下沉到传统信用卡无法下沉到的消费交易中去

。

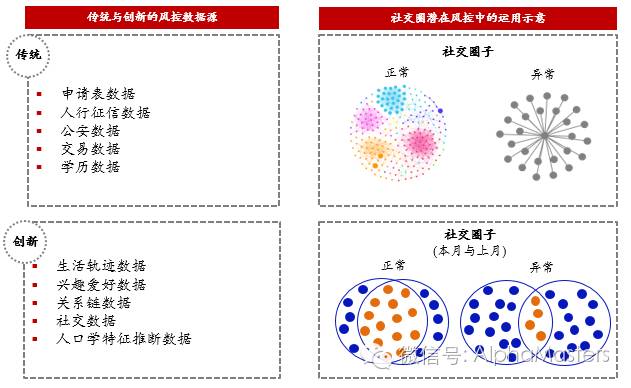

二、大数据积累成熟:个人征信更容易

整个社会的互联网化,使得与人工作、生活相关的诸多方面都借助互联网积累了大数据,如医疗数据、支付数据、出行数据等,这使得

个人征信更加容易,非传统金融企业(银行保险)也可以获得很好的对客户群的征信渠道和手段

。

同时大数据技术,如社交数据、交易数据和行为数据的积累沉淀和挖掘应用,使得消费金融公司

能够通过大数据挖掘从多个维度动态刻画个人信用,消费金融服务得以触达更多传统金融机构难以覆盖的空白、长尾客群

。

图表:利用大数据技术挖掘客户数据

三、互联网理财开始成熟:资金端融资更便捷

对消费金融公司来说,获得灵活便捷廉价的资金是重要的竞争优势。自

2013

年起,以

P2P

为代表的互联网金融的崛起,使得消费金融公司可以通过这些渠道获得更灵活更便捷更便宜的资金。

2

)资金端,银行开始重视

2C

端的个人消费金融,但他们需要民营消费金融公司的帮助

对于产业链上游资金端来说,中国大陆银行业的传统和主流盈利模式是针对

B

端的企业、政府等的存贷款业务,但在经济下行期,传统存贷款业务对银行利润的贡献在下降。同时,银行依然面临着利润考核等任务,新兴的且坏账率低的个人消费金融业务开始吸引银行更多的重视和精力。

但是个人消费金融业务,

需要沉下去、需要高度互联化、需要贴近终端客户个人

,这与传统银行所习惯的搞定政府或大企业的贷款业务是完全不同的商业模式。传统的大银行大国企的架构和文化,使得他们很难适应、很难快速转型。

这使得

民营消费金融在兴起时,银行是更愿意合作而非打压

。

3

)场景端,各类消费场景都不介意乃至欢迎消费金融进入

对于产业链下游消费场景企业来说,通过以提供低息信贷的方式刺激消费者消费意愿,不但可以降低其本身及经销商库存压力,提升营业利润,同时能够获取消费者行为数据,分析其需求变化,以需定产、产融结合。

他们十分欢迎,甚至如苏宁、海尔都已经成立自己的消费金融公司来介入这一环节。

Ø

4

、投资于什么样的消费金融企业?

—

这生意壁垒明显

我们走访了许多消费金融企业,认为一家能够持续生存且不断发展壮大的消费金融企业,需要满足

5

个能力,而这

5

个能力同时也是消费金融公司的壁垒。成立一家企业做消费金融业务容易,但要想具备这

5

种能力乃至能持续经营实际上是件很难的事情。

1

)获取牌照的能力

根据监管规定,消费金融公司分为主要出资人和一般出资人,其中主要出资人是指出资数额最多且出资额不低于拟设消费金融公司

30%

,主要出资人须为境内外金融机构或主营业务为提供适合消费贷款业务产品的境内非金融企业。