1、产品类别从调味面制品开始向蔬菜制品和豆制品拓展;

2、95.0%的消费者是35岁及以下,55.0%的消费者是25岁及以下的年轻人;

3、渠道快速下沉,低线城市的零售终端网点占比大约为70%;

4、线上渠道除了与线下形成互补外,亦承担起对新款产品进行市场测试,乃至对新品研发与大规模生产、线下分销起到重要的指导作用;

5、3月31日完成成立20多年来第一笔5.49亿美元融资,估值约94

亿美元。

据IPO早知道消息,卫龙美味全球控股有限公司(以下简称“卫龙”)于5月12日正式向港交所递交招股说明书,拟主板挂牌上市,摩根士丹利、中金公司和瑞银担任联席保荐人。

作为中国最大的辣味休闲食品企业,卫龙的第一根辣条可追溯至2001年——通过其二十年的市场培育,辣条已经成为深受中国消费者喜爱的休闲食品。2020年以辣条为主的中国调味面制品市场零售额为412亿元。

根据弗若斯特沙利文的数据,

按2020年零售额价值

计算

,

卫龙

在中国辣味

休闲

食品市场排名第一,市场份额

为

5.7%,且在调味面制品

与

辣味

休闲

蔬菜

制

品细分品类的市场份额均排名第一

。

除辣条外,卫龙在过去几年已成功拓展到蔬菜制品和豆制品,推出了包括「风吃」和「亲嘴烧」系列等品牌。

在

2020年,

卫龙

有两个品类的年度零售额超过10亿元

(人民币,下同)

,其中4个单品的年度零售额超过

5亿

元

。

截至最后实际可行日期,卫龙拥有37款调味面制品;且在往绩记录期间,卫龙调味面制品的销售额仍以11.6%的年复合增长率维持快速增长。

值得注意的是,用户画像方面,弗若斯特沙利文的消费者调研结果显示,

卫龙

95.0%的消费者是35岁及以下,55.0%的消费者是25岁及以下的年轻人

;而就品牌知名度而言,卫龙亦是中国知名度最高、最受消费者喜爱的辣味休闲食品品牌,是25岁及以下年轻人心目中休闲食品第一品牌。

当然,这主要由于卫龙在发展初期,就对消费者在青少年时期便形成有效触达与品牌的早期教育;而随着现代和线上销售渠道的崛起,卫龙跟随购买行为的演变,迅速扩张到广泛覆盖年轻消费者的商超、连锁便利店、电商渠道;此外,卫龙亦持续通过娱乐化品牌营销,打造卫龙潮流有趣的品牌形象,深度占领消费者心智,让年轻人自发地转发或转帖卫龙于各社交媒体渠道的市场营销活动,成为品牌的传播者。

至于销售网络。截至2020年12月31日,

卫龙

与

超过

1,900家经销商合作

,

覆盖的零售终端网点超过57万个,

其中

低线城市

的

零售终端网点

占比

大约为70%

。

截至2021年3月31日,卫龙的产品通过经销商出售给超过130个国家或地区的购物商场、超市及便利店运营商。根据弗若斯特沙利文的统计,全国范围内卫龙的目标销售终端网点超过300万,未来渠道发展空间巨大。

在谈及自己的线上渠道布局时,卫龙指出,

除与线下渠道形成有力互补,其

通过线上渠道引入辣味

肉松

饼、辣条火锅、礼盒等新款产品进行市场测试,对新品研发与大规模生产

、以及

线下分销起到重要的指导作用

。2020年,卫龙线上渠道的收入占比为9.3%。

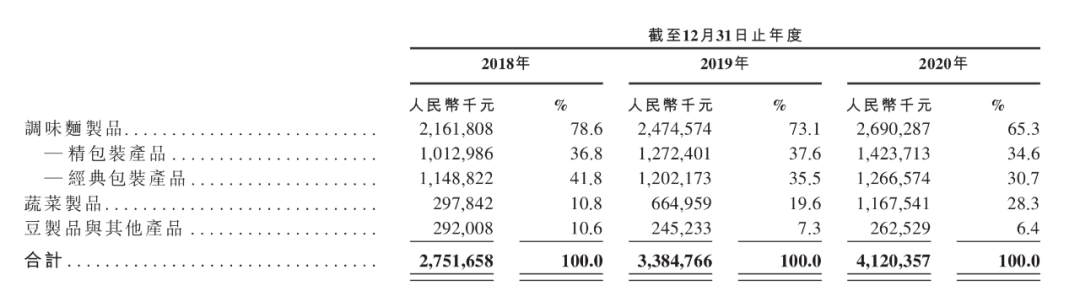

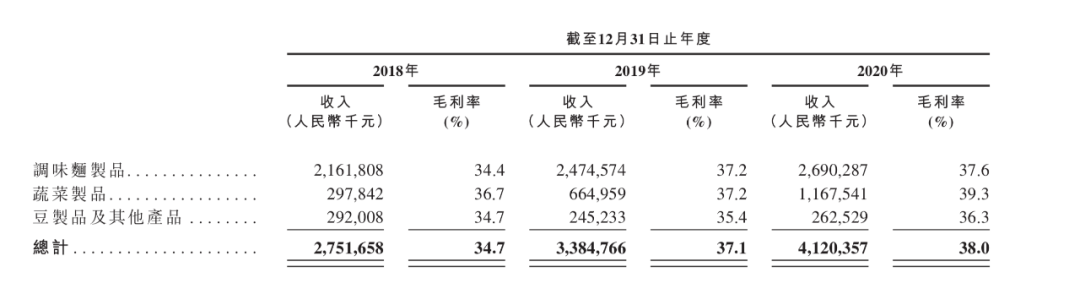

财务数据方面,2018年至2020年,卫龙的营收分别为27.52亿元、33.85亿元和41.20亿元,年复合增长率为22.4%;根据弗若斯特沙利文的报告,这一增速远超中国休闲食品行业同期4.1%的年复合增长率。

从产品收入结构来看,以辣条为核心的调味面制品在卫龙总营收的占比逐年降低,

2

018

年至

2

020

年的占比分别为

7

8.6%

、

7

3.1%

和

6

5.3%

。

换言之,卫龙的产品组合趋于多元化。

从渠道分布来看,2018年至2020年,卫龙91.6%、92.6%和90.7%的营收来自线下经销商。

目前,卫龙主要采用一级经销模式,即在各地理区域,卫龙选择一定数量的主要经销商开展合作,通常在经销商付款后交付产品。除在产品保质期内发生的产品质量问题之外,一般不接受经销商的退货或换货。

当然,受疫情影响,2020年第一季度卫龙的销量同比减少14.1%,而线上渠道的销量则同比增长51.4%,这也直接导致,

2

020

年全年卫龙线上渠道(包括直销和经销)的收入占比提升至9

.3%

。

毛利率方面,三大品类的毛利率相差并不大,

2

018

年至

2

020

年的整体毛利率分别为

3

4.7%

、

3

7.1%

和

3

8.0%

。

2018年至2020年,卫龙的净利润率分别为17.3%、19.4%和19.9%;其中,

2

020

年的净利润率远高于同期中国休闲食品行业约1

0%

的平均净利润率

。

2

021

年3月3

1

日,卫龙完成成立2

0

余年以来第一次、也是IPO前最后一次融资——本轮融资规模为

5.49

亿美元。其中,中信产业基金向卫龙投资2

.18

亿美元,中信产业基金董事总经理毛卫代表投资方成为唯一一名非执行董事

。

此外,作为联合领投方的高瓴向卫龙投资1.1亿美元,腾讯和云锋基金分别投资6000万美元,红杉中国、天壹资本和厚生投资分别投资2700万美元,而海松资本则投资2000万美元。

IPO前,中信产业基金和高瓴分别持有卫龙2.32%和1.17%的股份,腾讯和云锋基金则分别持股0.64%,红杉中国、天壹资本和厚生投资分别持股0.29%,而海松资本则持有0.21%的股份。

若以该持股比例和融资额计算,卫龙在IPO前的估值约为9

4

亿美元

。

(

后台回复“

卫龙

”获取该公司最新招股书)

本文由公众号IPO早知道(ID:ipozaozhidao)原创撰写,如需转载请联系C叔↓↓↓