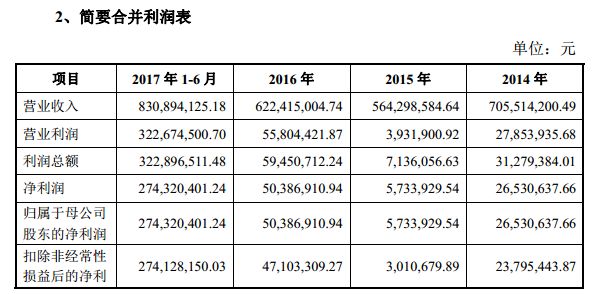

一家拟IPO企业,

2014

年扣非后净利润

2,653

万元,

2015

年大幅降至

301

万元,几乎要亏损。然后命运逆转,

2016

年迅猛回升至

4,710

万元。更不可思议的是2017年

1-6

月,较2016年度,

营业收入增长了33.50%,归属于母公司所有者的净利润增长了

444.43%

,

净利润逾2.7亿元

。

业绩过山车到底有多夸张?我们还是数据说话。

大家算的清楚每年业绩到底有几位数?

赣州腾远钴业新材料股份有限公司(“腾远钴业”),相比

2016

年末,

2017

年

1~6

月营收仅增长

33.5%

,为什么净利润增长了

444.43%

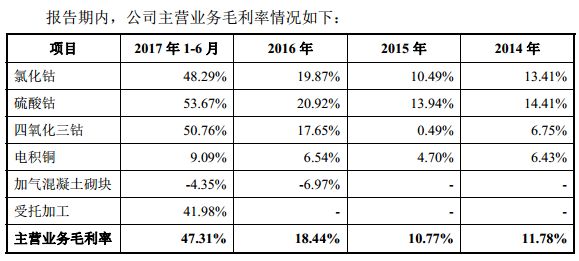

?唯一可能的解释就是,公司毛利率大幅上升。事实也确实如此:

公司毛利率上升的原因是什么?是技术升级吗?还是公司在市场上占有垄断地位?NO!NO!NO!新能源汽车拉动钴需求的预期,供给冲击的刺激及投资需求的兴起对推动了钴价自

2016

年年中以来的大涨。

一头猪在风口,台风大,它就能飞起来。腾远钴业2015年频临亏损,然后台风就来了。

2017年

1-6

月公司毛利率较

2016

年大幅提高部分由于

2017

年以来

MB

钴金属市场报价的大幅上涨,

公司在钴金属报价较低的区间进行备货所致,具有一定的不可持续性。

据披露,截至2014年末、

2015

年末、

2016

年末、

2017

年

6

月末,公司存货余额分别为

11,040.40

万元、

11,815.73

万元、

20,071.79

万元、

35,242.32

万元,余额较大。

如果回到2015年末,公司净利润仅

301

万,存货却有

11,815.73

万元

......

究竟是备货多,还是此前销售乏力?

建议大家重点阅读管理层讨论与分析一节,报告期内业绩过山车的案例少之又少。能否论证合理,确属技术难题。

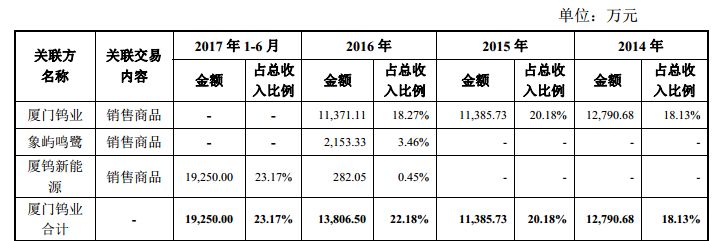

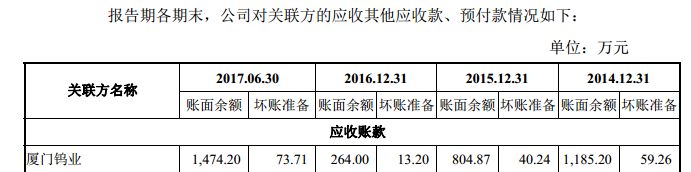

第一大客户是股东,但数据似乎比对不上?

报告期内,厦门钨业股份有限公司(股票代码600549,“厦门钨业”)均是公司第一大客户,且厦门钨业持有公司

15%

的股份。有意思的是,厦门钨业

2017

年业绩预增,其中锂电池材料受益于前期低价钴原料库存、产品价格上涨、销量增加等原因,盈利能力提升,实现归属母公司净利润

17,070.16

万元,同比增加

11,501.43

万元,增长

206.54%

。

另外,

厦门钨业披露与腾远钴业关联交易的金额均大于发行人披露的金额。

依据招股说明书披露:

据厦门钨业2016年度报告披露:

2017年半年度报告披露:

然而,应收、应付账款又奇迹般的对上了。

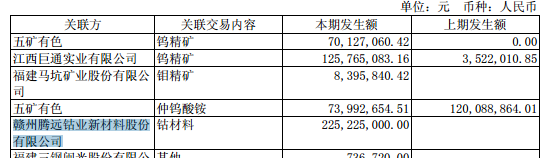

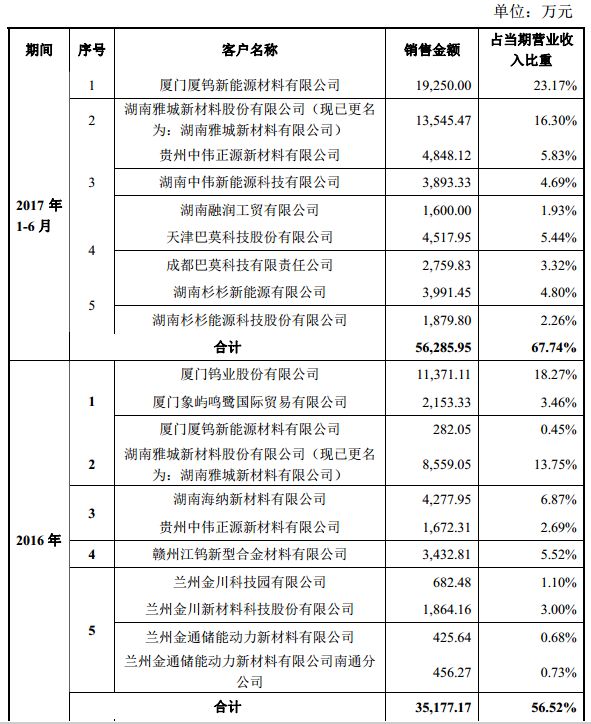

前五大客户披露???

公司前五大客户披露表格似乎出现低级错误了。据招股说明书披露:

由前述可知,厦门象屿鸣鹭国际贸易有限公司、厦门厦钨新能源材料有限公司均是厦

门钨业关联方,2016年表格却把厦门厦钨新能源材料有限公司与湖南雅城新材料有限公司归于一栏。湖南中伟新能源科技有限公司与贵州中伟正源新材料有限公司有关联,湖南雅城新材料有限公司现系北京合纵科技股份有限公司(

300477

)全资子公司,与该两家公司均无关联,

2017

年

1~6

月的分栏也让人看不明白。

另外,湖南雅城新材料有限公司于2017年

7

月被北京合纵科技股份有限公司收购,实际控制人发生变更,但腾远钴业招股说明书对此并未披露,不知是否有核查到?

申报时,刚取得《危险化学品登记证》

2015年

2

月

27

日,国家安全生产监督管理总局等部门修订了原《危险化学品名录(

2002

版)》,公布《危险化学品目录(

2015

版)》并于

2015

年

5

月

1

日起正式施行。

根据该目录,发行人生产和销售的硫酸钴和氯化钴产品自2015年

5

月

1

日起被列为危险化学品

。硫酸钴和氯化钴产品系公司最核心产品。

2017年

3

月

29

日,江西省化学品登记局向发行人颁发证号为

360710107

的《危险化学品生产单位临时登记证》,有效期为

3

个月。

2017年

4

月

5

日,国家安全生产监督管理总局化学品登记中心向发行人颁发证书编号为

360710123

的《危险化学品登记证》,有效期至

2020

年

4

月

4

日。