泡沫破裂并非所有城市、所有市场同时出现,而是由某一处率先破裂,再蔓延至全国。从国外看,泡沫破裂的传导有几个特征:

新兴城市房价率先下跌,跌幅远远大于其他城市。

这主要是由于资本的逐利性和风险厌恶决定的。处于成长期的新兴城市房价基数低,容易成为投机对象,更多的人通过高杠杆进入。但这些城市的市场基础不如一线城市坚实,债务比率也较高。当市场出现变化时,投资性需求迅速撤出,进而导致泡沫破裂。

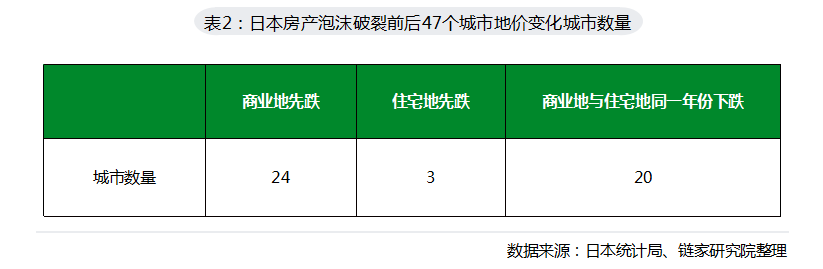

美国泡沫破裂是由居民端向企业传导,日本是由企业端向居民端传导。

美国泡沫破裂时,大量次贷借款人因无法偿还贷款而违约。同时由于房地产相关的金融产品充斥资本市场,导致金融机构巨额亏损,进而导致企业融资困难,大量商业地产被拍卖,地产价格下跌。而在日本泡沫破裂后,地价率先开始下跌,企业端投机热度冷却使居民端投资热度也开始减少,导致房价一路下跌。

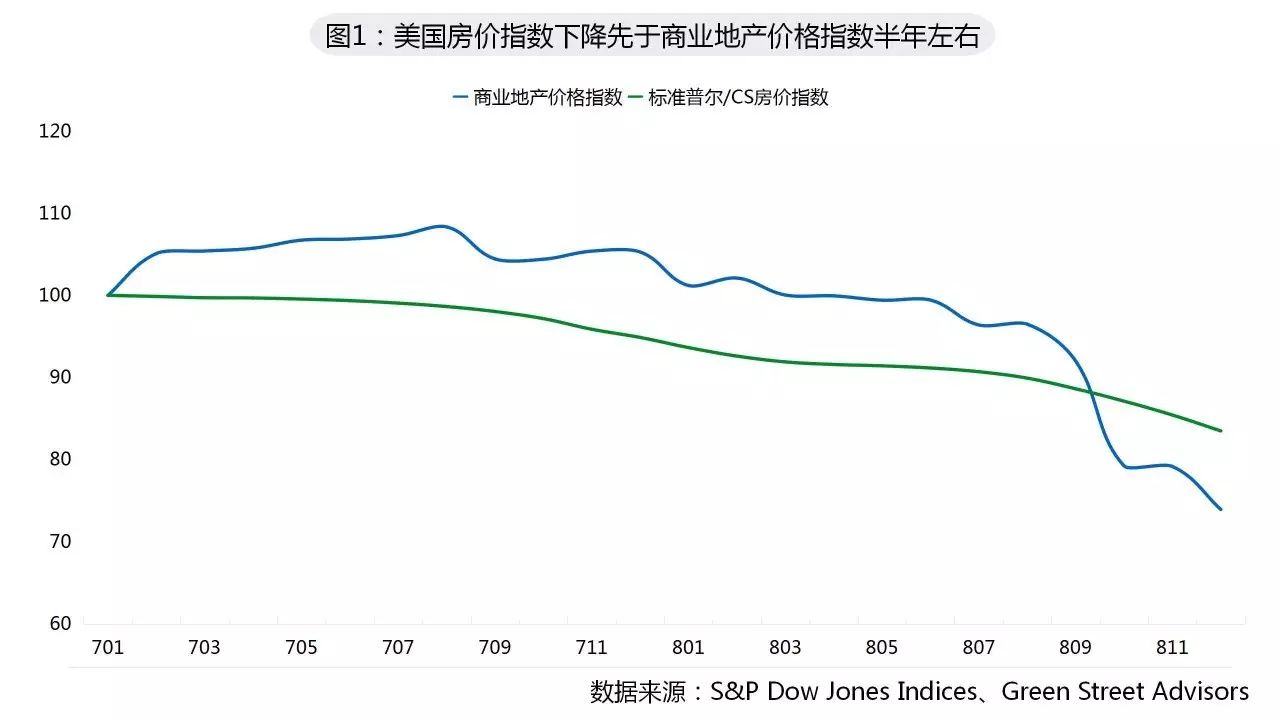

美国泡沫破裂是由住宅地产向商业地产传导,而日本是由商业地产向住宅地产传导。

由下图可见,美国住宅价格指数在2007年1月份开始已经处于下跌状况,而商业地产价格指数在2007年8月份才开始下降。日本泡沫主要从商业地向住宅地传导(由下表可见)。这与企业端向居民端传导的原因一致。

根据上文分析,我们认为我国总体上房地产发生危机的可能性不高,但潜在的风险点在于:

第一,热点二线城市泡沫风险大于一线城市。

我国一线城市的市场基础坚实(人口增长点),房价更多反映了城市资源分布不平衡的现状(如学区房),并且居民杠杆率得到控制,泡沫破裂的可能性并不大。而厦门和杭州等热点二线城市的部分信贷指标已经超过泡沫的警戒线,一旦货币政策突然转变,泡沫可能会最先破裂,需要密切关注。

第二,三四线的高库存风险仍在。

本轮去库存政策真正见效的仍然是一二线城市加上部分大城市圈内的三四线城市,但其它三四线城市的库存压力依然较大。一旦调控使市场冷却下来,这些城市去库存的时间会更长。尽管难以向上传导,但对地方开发企业和政府的压力不容忽视。

第三,企业端的风险大于居民端。

我国居民端负债控制相对严格,总体上居民杠杆率和住房按揭贷款不良率均处于安全范围。在限购政策的管控下,大部分交易为自住需求,居民大量、迅速抛售的可能性较小。但与居民端不同,2015年房地产开发企业资产负债率高达77.7%,部分负债率较高的小型开发商可能陷入现金流困境,带来违约风险。

第四,商业地产的风险大于住宅地产。

近年来,我国商业办公楼供大于求的现象更为明显。根据国家统计局数据,2016年我国住宅待售面积同比下降11%,但是商业、办公楼库存却同比分别增长8%和11%。2016年北京住房交易中,商住楼交易占比超过50%。供大于求的市场格局本身比较脆弱,再加上一些城市加强对类住宅的政策监管,商业地产的风险可能最先出现。