作者:谢广云

指导:谭莹

数据支持:鲸准洞见

今年3月底头部平台团贷网“爆雷“事件,再一次使消费金融行业公信力陷入”塔西佗陷阱“,信任危机是目前消费金融的首要风险。但面对消费金融庞大的市场需求,消费金融公司该如何平衡其每笔消费信贷的成本与收益?

本篇文章基于《鲸准_2019年中国消费金融行业研究报告》,将带您深刻洞察单笔消费信贷的成本与收益分析:

1、当消费者在一笔消费过程中同时进行消费支付与消费分期时,其基本业务模式如何?

2、基于消费金融行业强变现能力和巨大市场空间,各参与主体商业模式如何呈现多样化、差异化特征?

3、单笔消费信贷的客户全生命周期管理的成本与收益分析。

01.

消费分期的基本业务模式

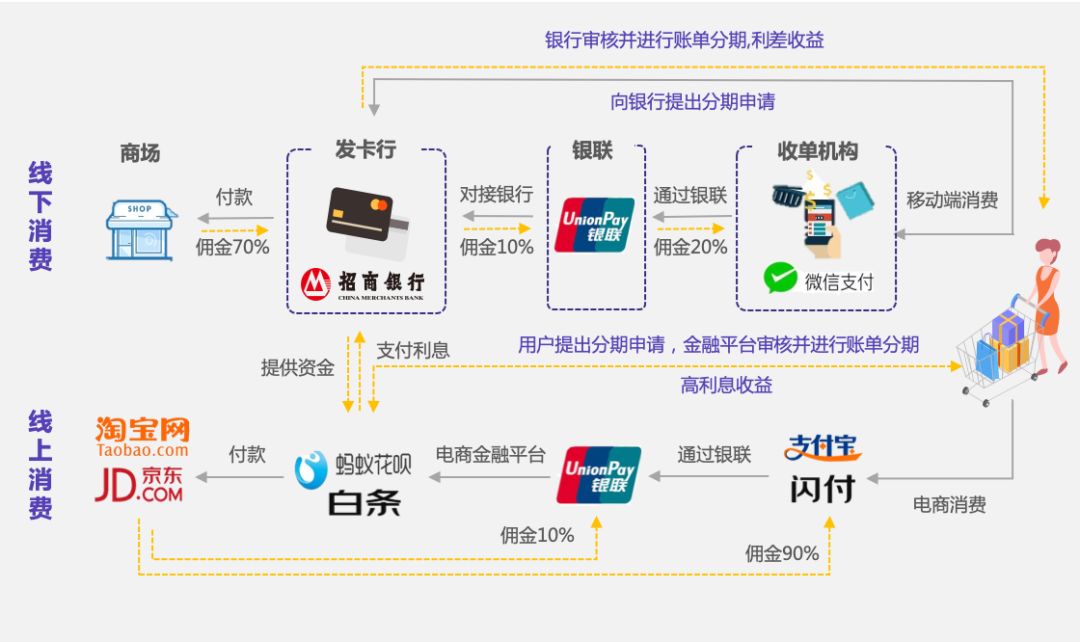

消费金融是依附于真实消费交易而产生的金融服务。

消费者是支付前端,消费者通过商户介入的第三方支付或POS机提供的在线支付服务进行消费。

因此在消费者支付的过程中,商户会有一定比例的佣金返还给资金供给方、银联及收单机构,同时消费者可向资金供给方(银行或互联网金融平台等)申请消费分期或消费信贷,资金供给方通过审核,从而获取利差。

以消费者通过第三方支付方式,线上或线下消费为例:

假设消费者在商场通过手机支付端用银行信用卡消费1000元,那么以餐饮行业的佣金比为例,是1.2%,即总佣金12元是以7:2:1的占比分别分配给银行、收单机构和银联,商家实际收到988元。

消费者可向发卡行提出分期申请,发卡行审核并进行账单分期,获得利差收益。

资料来源:鲸准研究院

当支付与消费金融同时发生时,资金供应方可以从整个消费链上的商家手中收取支付佣金,从下游消费者手中收取定期利息,进一步刺激消费。

02.

多样化商业模式并存,各主体开展差异化经营

面对消费金融快速地变现能力和巨大的市场空间,各路资本纷纷进驻消费金融行业。

由于消费金融市场各参与主体的不同,其商业化模式具有明显差异化、多样化特征。

商业银行、持牌系消费金融公司、电商平台、P2P系消费金融公司和金融科技公司等纷纷发挥各自资源禀赋和特定领域能力优势切入消费金融市场,逐步构建起贴近市场且符合自身定位的商业模式。

•

商业银行以其低资金成本优势切入消费金融领域,通过多业务主体形式开展差异化经营,例如成立信用卡中心和持牌消费金融公司,分别定位高收入、信用优质的客户和中低收入、无信用卡的客户提供差异化消费金融服务;

另外,大型商业银行重视前沿技术的研发,开发自营电商平台,如工商银行融E购平台。

•

持牌系消费金融公司通过产融结合覆盖长尾客户,2018年持牌系消费金融业务分化明显,主打线下消费场景的捷信位居第一,纯线上消费金融平台的招联金融超越马上,跃居第二。

除了借助股东资源禀赋优势之外,持牌系消费金融公司主要通过导流助贷的模式进行放贷,大多缺乏自身具有竞争力的自营产品。

•

大型电商借助天然的线上场景优势和流量优势,打造集支付、消费及金融服务一体的闭环生态,缺乏牌照的电商平台开始转型金融科技,通过导流助贷与金融机构合作。

•

以P2P系消费金融公司和金融科技公司主要采取助贷模式和技术赋能参与到消费金融行业。

资料来源:公开资料,鲸准研究院

03

.

消费金融公司获客成本居高,客户生命周期年化利润率低

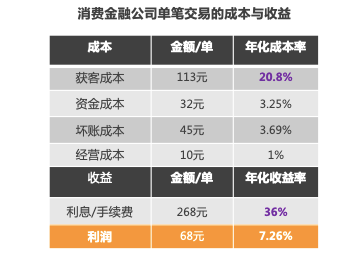

消费金融信贷收益模式是消费金融公司的主要收入来源,其年化利率的制定存在诸多变化。

如在某P2P平台上借款120元,分12期,每月还款13.6元,其年化利率竟高达66%以上。

任何一家合规的消费金融公司都遵循以点扩面的动能定理来管理每个客户的信贷生命周期,最终目的是获得客户生命周期利润,例如循环类产品信用卡注重生命周期管理。

长期限循环类信贷产品的全生命周期年化利润模型公式如下:

客户生命周期利润=生命周期收益-获客成本-资金成本-坏账成本-经营成本

注:经营成本包含人力成本和其他成本,此公式不包含税收成本,计算是以年化率为计算结果展示

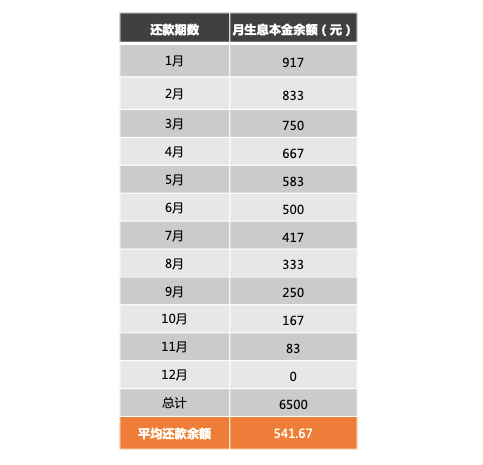

假如以国内某消费金融公司循环类产品为例,用户借款1000元,借入12期,日息是万分之五点五,年利率为19.8%,每月等额本息还款100.45元(包含本金+利息+服务费),每月等额本金偿还83.33元,复借一次且客户未提前还款。

注:数据以消费金融公司为例,排除涉消金年化利率36%以上的P2P平台,鲸准研究院

其中:

年化获客成本率=每单获客成本/平均还款余额

平均还款余额=循环交易本金总额/笔数

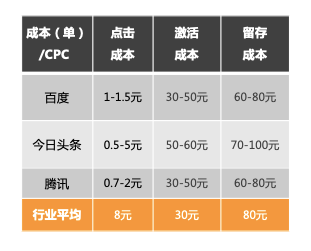

从商业分析角度出发,可借鉴AARRR转化漏斗模型,消费金融公司从获客、激活、留存到收益的过程都要经过成本和收益的衡量,寻找平衡点。

数据来源:公开资料,鲸准研究院

每单获客成本可参考行业平均,该消费金融公司每单获客成本略高于行业平均(110元),达到113元。

由于获客成本是消费金融公司一次性的支出成本,其所对应的是客户整个生命周期的每期还款的平均余额。

数据来源:鲸准研究院

那么:

年化获客成本率=每单获客成本/月生息平均余额=113/541.67=20.86%

由此可见,单笔消费信贷的年化收益率是36%,其中年化获客成本率高达20.86%,占收益的57%,可见获客问题是消费金融公司的痛点。

而目前流量的天花板还远远未至,未来消费金融公司应依托于场景,设立具有自身竞争力的产品,以挖掘用户体验为重点才能吸引用户,增强平台粘性,从而降低获客成本。

如某P2P平台上借款120元,分12期,每月还款13.6元,其年化利率高达66%。

可根据上表成本保持不变来估算,该平台每单客户生命周期年化利润率高达约36%,其利润增值空间可见一斑。

由于行业的特性及监管的空白,“擦边球”的收费促使年化利息成倍增长,已超过36%的标准线,且道德风险极高,如今年3月底头部平台团贷网“爆雷“事件。

但随着近期针对P2P进行整顿监管,将加速行业出清,严格规范消费金融行业健康发展。

2019年4月,鲸准研究院团队重磅推出《2019年中国消费金融行业研究报告》,合计64页PPT。本报告深度解析消费金融行业,分为以下四个

亮点

:

贯穿行业

传统消费金融逐渐被互联网消费金融所取代,在新兴科技和互联网技术基础上,消费金融已稳步踏入场景消费金融3.0时代,消费金融发展方兴未艾。从资产供给端角度测算我国消费金融市场空间约85万亿规模,目前至少还有40万亿左右增量空间。

根据客群定位分析,目前消费金融已然形成了以商业银行、持牌消费金融、大型电商及P2P系消费金融公司为主导的错位竞争、互补发展的“竞合格局”。合理获客、严格风控管理、创新融资渠道,并加强与场景的结合才是消费金融可持续发展的四大驱动因素。

全产业链价值剖析