1992-1993年的海南

1988年,继深圳、珠海、厦门和汕头四个特区后,海南从广东省脱离独立建省,成为了中国第五个享受特殊政策的特区,人才、资本蜂拥而至,房地产是最热的领域。

热到什么程度呢?往海南房地产投资的钱成倍成倍地增加,平均一年翻一倍还多,1988年之后四年增长率分别达到143%、123%、225%、62%。1992年,房地产投资占海南全省固定资产总投资的一半之多。在总人口不到700万的海南岛上,竟然有

两万多家房地产公司,

国家队、地方队和杂牌军群雄逐鹿。

在这个游戏里,

政府、银行、开发商组成了一个铁三角,

政府拼命批地,银行拼命贷款,开放商拼命击鼓传花催高房价,

整个市场完全由投机和资金驱动。

1991年上半年,海口房价还是1200元/平米,一年多之后,已上涨到4000-5000元/平米。

到1993年6月,国务院出台16条整顿措施,银根一缩,海南房地产热浪应声而落,2万多家房地产公司里,

至少有95%破产倒闭。

整个泡沫留下的遗产是600多栋、共计1600多万平方米的“烂尾楼”,1.9万公顷闲置土地,数百亿的银行坏账,仅国有四大行就有300亿。

说得更加准确一点,海南以仅占全国0.6%的人口,贡献了10%的积压商品房。

之后多年一直有人戏称:去海南旅游,必看三大代表性景观——

“天涯、海角、烂尾楼”

。这些楼房,花了十几年,到2006-2007年左右才处理完毕,也是那个时候,海口的房价才勉强恢复到了1992年的高度。

◈海口房价:

1992年6月,4000元/平米

2017年4月,12000元/平米

2008-2009年的深圳

在一线城市里,真正有房价大跌经验的,是深圳。

前面说到2005年、2006年上海房地产市场水深火热的时候,领涨全国的是深圳。由于人民币升值,国际热钱涌入,带动了本地的投机资金,整个市场交易火爆,一个人一次性买上几十套的例子不绝于耳,完全是一副理性繁荣的景象。

当时不论业界、学界、媒体还是老百姓对中国房价的看法,差异都非常大。

比如北京大学经济学家徐滇庆教授断言“深圳房价肯定要涨”,而深圳一位博客意见领袖牛刀则坚信房价一定要跌。两人一番互怼之后,成就了房地产一场著名的赌局——自2007年7月开始,以一年为期,对赌深圳房价涨跌。

2007年四季度开始,

次贷危机的影响在国际金融市场上开始逐步显现,深圳房价开始下跌,

在1年时间里面足足跌掉了1/3。和前面上海的例子差不多,首付跌完了,业主们就开始愁了,于是他们想了个办法就是

“断供”

。当时网络上流传一篇《断供已过千亿次贷危机浮现》的热文,虽有言过其实之处,但也大概反映了断供的事实。

不少炒房团,就是在这一次危机中逃离,从中国房价的死多派,变成了死空派,一直都等着房价崩盘再进去抄底,当然,到现在也没有等到这一天。

一年后,徐牛赌局以徐教授在南方某报上刊登半版向深圳市名的道歉广告结束。

又数月,“四万亿”计划推出,深圳房价拔地而起,原地复活。

◈深圳房价:

2007年7月:17000元/平米

2017年4月:67000元/平米

2011-2012年的温州

温州炒房团在2003年声名鹊起,家乡的房子不可能便宜得了。

尤其“四万亿”出台,银行贷款门槛大幅下降,加之实业成本上升,愈发艰难,钱都去往了金融和房地产,而房子本身又承担了金融杠杆的作用。

2009、2010年左右,温州房价达到14000元/平米,与杭州、三亚并列第二集团,仅次于京沪深,之后一年里又飙涨了50%,超过了2万。

很多温州人买房,不管是按揭还是抵押,能够从银行贷款6-7成。这其中,有很多是以企业名义购买的,随着房价上涨,以房子作为抵押物,从银行获得更多贷款。而且温州人非常能想办法,还会找一家担保公司可以作为中间担保人,把剩下的3-4成也贷出来,理论上只要房价上行,担保公司就没有任何风险。

有人赚了钱,后面就自然不乏跟风的人,

高杠杆、民间借贷的做法很快在房地产领域流行开来。

要命的是,温州这一套担保方式,是“互保、联保”+民间借贷,一面自己贷款,一面又给别人担保,像铁索连环把所有人连在一起共担风险,很多时候是救了一时之急,但死的时候就是一起死了。温州民间借贷涉及之广令人瞠目,根据央行温州中心支行报告数据,大约89%的家庭个人和59%的企业都参与了民间借贷。

和绝大部分房地产危机一样,

温州房价的催命符也是银根紧缩。

2011年,“四万亿计划”进入尾声,信贷投放门槛提高,随即整体性崩盘,“跑路”“跳楼”“地下钱庄清盘”是2012年、2013年温州的关键词,当地的金融体系分崩离析,直接导致了温州金融改革。

温州产业转型艰难,房价至今未能复起,前路漫漫,未知其时。

◈温州房价:

2011年11月:21000元/平米

2017年4月:15000元/平米

2011-2012年的鄂尔多斯

鄂尔多斯就像是一个2012年版本的海南。不同的是,海南的概念来自于改革开放特区,

鄂尔多斯的概念来自于能源矿产。

鄂尔多斯是全国产煤第一大市,地下储煤量占全国的六分之一。在最高峰的2008年,仅原煤销售对鄂尔多斯GDP的贡献就超过60%,对地方财政的贡献率超过50%。2009年,鄂尔多斯GDP突破2000亿元,人均13.6万,位列全国第一。当时,京沪人均GDP仅有其一半,深圳也仅有其7成。

借着疯狂的煤炭开发,鄂尔多斯一时间成为国内最容易“暴富”的城市。

根据住建部发布的《中国民间资本投资调研报告》数据显示,鄂尔多斯当时

资产过亿的富豪人数不下7000人。

这意味着,在鄂尔多斯市每200多人中就有一个亿万富翁,每15个人中就有一个千万富翁,你走到街上,随便抓一把就能找到一个当地富豪。

财富的积累,直接催动了当地的房地产开发,金融杠杆、高利贷、房产投机盛行一时,楼盘一经开盘,必被迅速抢购一空的情况屡屡出现。

这一切都建立在煤炭红利这一前提下。

2012年,大宗商品价格暴跌,加上宏观调控,民间借贷风险爆发,资金链断裂,当年的近八成新建项目停工,后面的故事,和海南差不多,无非程度之差别。

一个资源诅咒,萦绕在鄂尔多斯上空,投射出一个它必然不太情愿接受的名词:鬼城。

◈鄂尔多斯房价:

2011年8月:15000-20000元/平米

2017年4月:6500元/平米

一线城市房价下降信号出现!这才是压垮泡沫的最后稻草

随着调控不断加码,政策积累效应正在显现:一些区域二手房价格开始松动,全市整体交易量明显下跌,购房者预期逐渐调整,一些中介机构受到政策影响甚至关停了部分门店...

其中,最可怕的信号也已经出现!这或许是压垮泡沫的最后稻草...

二手房成交量16个月来首次明显下降

“门可罗雀”。位于北京南二环外的一家房地产中介门店前,中介小孙用这四个字形容现在的行情。两个月以前,小孙每天从早9点干到晚10点,马不停蹄地带着客户看房、签约、跑手续,一天要接打近50个电话,给电瓶车冲两次电。

“这轮调控不得了,这两个月只卖出一套房

,现在大部分时间在店里坐着。”小孙说。

链家地产提供的一组数据可以反映出当前北京二手房市场现状:

2017年4月,北京市二手房成交均价环比下跌2.05%,是自2015年11月以来的首次明显下跌。4月份,链家成交共计3145套,不及3月成交的四分之一。

与此同时,交易价格也出现不同程度的松动。伟业我爱我家数据显示,4月份北京全市二手住宅的挂牌均价为63741元每平方米,

环比3月下降6%。

从各区挂牌价的环比涨跌幅来看,4月北京绝大部分区的二手房挂牌均价都在下跌,回落幅度最大的三个区域分别为:

平谷、延庆和顺义,跌幅分别为10.81%、8.08%和7.75%。

“最近周边的房子都便宜了一些,可选择性大了不少。”在南三环刘家窑桥附近一家中介工作的李鑫表示,本轮调控过后,周边中介的中介费也可以根据单子情况打折,这在房价飞涨阶段几乎是不可能的。

楼市变化对中介机构冲击巨大,一些中介已经陆续开始关闭门店来优化资源配置。在二手房交易较为热门的朝阳北苑区域,

原有的10家链家门店已整合至5家左右。

在朝阳区东五环外的商住两用项目北京像素小区外,沿街的几家介机构都已大门紧锁,一些门店门上贴出了

暂停营业

的告示。

买家不急于出手,业主“抱团”硬扛

受访者指出,在2016年“9.30”新政之后,北京二手住宅网签量就开始逐步回落,并连续下滑,虽然今年3月一度暴涨翻番,但在及时调控之下,

市场还是重新回到了下降通道。

受到

“3.17”新政、“多校划片”、贷款利率上浮

等因素影响,很多购房者进入观望期,并不着急出手。

而一些大型小区的卖家则开始“抱团”硬扛,

组织微信群互相转告不要降低挂牌价

,在一定区域内形成了“多空对峙”。

数据显示,2017年4月,

北京二手房带看量为19.6万次,环比大幅下降超过40%。

一位中介人员表示,随着客户的观望情绪加剧,带看成交比也下降了两倍多,平均下来带看100次成交还不到两单。

去年刚从大学毕业的齐宏关注二手房市场许久,他发现自己在调控前后关注的房源都有了一定的议价空间,“差不多到我的心理价位时再咨询,目前房源数量也开始逐渐增多。”

然而,一些卖房的业主却不愿接受调控政策影响下的“几十万损失”。家住奥体附近一大型小区业主张媛表示,为了不给中介开降价的口子,她与

本小区十几位业主一起组建了一个微信群,告知大家不要降价,“坚挺应对”。

“上个月一个业主换房着急用钱,降价三十万把房卖了,被数落半天,我们其余的卖家得绷住。”

张媛说。

不过,

少数业主“抱团取暖”并未改变当前有价无市的局面

。伟业我爱我家市场研究院透露,2017年4月,通过北京我爱我家登记的新增买卖房源登记量环比3月增加27.2%,新增买卖客户登记量环比3月减少32.6%。

数据表明,目前愿意出售房屋的卖家明显增多,而咨询购房事宜、有意购买二手房的客户明显减少。

后期市场进一步降温

一些受访者指出,当下的买卖双方还在博弈过程中,除个别置换客户急售降价外,大部分价格处于平稳状态。市场的价格波动主要体现了前期高报价回归正常,

市场也从过去的完全卖方市场回归到现在的逐渐出现买方市场迹象。

在抑制炒房、去杠杆的同时,增加土地市场供应力度也成为本轮北京楼市调控的主要特色。

北京在3月迎来了土地供应高峰,又在4月迎来了土地成交高峰。

统计显示,2017年4月,北京全市共成交土地20宗,较3月多出12宗。其中,涉及居住类用地成交11宗,较3月多出9宗,这一成交量是2015年12月以来的单月最高值。

“北京用一系列收紧信贷、提高限购门槛的新政新规,从限制炒房、去杠杆方面收紧了对楼市的调控,而加大土地供应则是与之配套的、从供给方面出发的调控。”

伟业我爱我家集团副总裁胡景晖分析,3月下旬连推8宗自住房用地,并迅速在4月完成交易,实际上就是要充分发挥“自住型商品房”这一平抑北京房价的特殊工具的作用,为楼市的高热降温,为房价的上涨刹车。

此外,业内人士表示,预计后期市场将出现进一步降温、价格逐步松动。

除了限购、限贷、限售、定向加息等调控举措外,一线城市房租下跌加剧了房地产市场长期利空的预期。

一线城市房价下降信号出现!

作为衡量不动产长期投资价值的关键指标,租金回报率的持续不断下行,或将成为压垮一线城市房价泡沫的最后一根稻草。

房价上涨、房租下跌的背后逻辑是什么?

通常来讲,房价上涨推动房租上升,这是房地产市场的一般规律,过去十余年一线城市房价与房租走势也大体符合这一趋势(

参见下图

)。

然而,近半年来,

一线城市房租停止上涨,房价和房租逆向而行

,这一现象看似矛盾,实际却有其合理性,背后逻辑链条可能是:

房价过高使得许多中低收入家庭或高素质毕业生安居愿望破灭,大多数中低收入家庭和年轻人

“先租房、然后购买过渡型小户型、最后购买改善型住房”

的梯次消费升级链条断裂,一线城市人口净流入趋势减缓或终止。

此外,一线城市高居不下的房价使得高校毕业生和年轻人进行着重新选择,

年轻人回流二三线城市

的趋势越来越明显,相应地,一线城市租房需求势必有所萎缩。

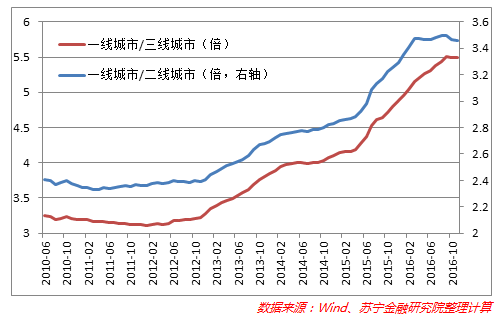

一线城市常住人口净流入减缓或终止的趋势,从一线城市与二三线城市房价差距不断扩大也能找到原因。

2010年6月至2016年11月,一线城市与二线城市住宅价格之比由2.4倍上升到3.5倍,一线城市与三线城市

房价之比由3.3倍上升到5.5倍

(

参见下图

)。

同期,

一线城市

的房价收入比长期保持在

20倍

以上,而

三线城市

的房价收入比则由11.4倍下降到

7.5倍

左右,

二线城市

房价收入比则降至

10倍

左右。

由此可见,相比一线城市,二、三线城市房价收入比进入了相对合理区间,促进了常住人口的回流。

一线城市租金回报率过低难以维持高房价

上文只是对房价高企、房租回落、人口回流的现象描述,在这些现象的背后,是一线城市房地产市场租金回报率长期大幅回落。

今年年初以来,一线城市前所未有的调控举措,都是为了贯彻落实“房子是用来住的、不是用来炒的”中央精神,

从长期来看,租金回报率是衡量中央意图能否落地的重要评价指标。

下文将从

三个方面

来评估一线城市租金回报率到底低到了何种程度。

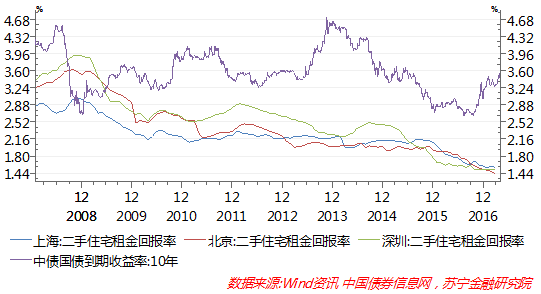

1、租金回报率与无风险国债收益水平比较

今年3月

北京、上海、深圳

三大一线城市租金回报率分别为

1.56%、1.43%和1.53%,均创下历史新低。

这一租金回报率水平大幅低于10年期长期国债收益率,而在2010年之前,一线城市租金回报率与国债收益率水平基本相当(

参见下图

)。

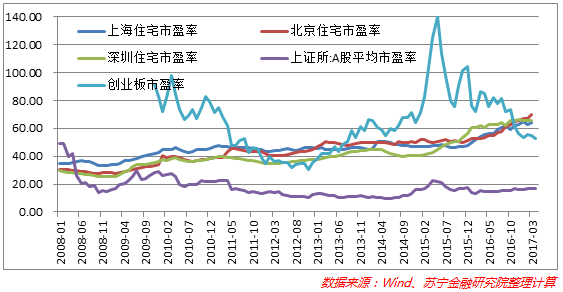

2、一线城市住房与股票的投资价值比较

把一线城市住房作为长期持有的股票,今年3月上海、北京、深圳三市住宅的市盈率分别为 64.1、69.93和65.36。

换言之,

一线城市住宅如要通过出租收回购房成本,必须出租接近70年的时间

,这正好与当前住宅土地使用权期限基本相当。

显然,这一估值水平不仅大幅高于当前A股的平均市盈率(16.8倍),也高于善于讲故事、也有故事可讲的创业板的平均市盈率55倍(

参见下图

)。

相反,人口流入、货币超发、土地供应等一线城市房价上涨的故事已经讲了十余年,国内外经济环境也已经发生了逆转,这一故事能不能延续,至少

从租金回报率的角度看,拐点似乎正在来临。

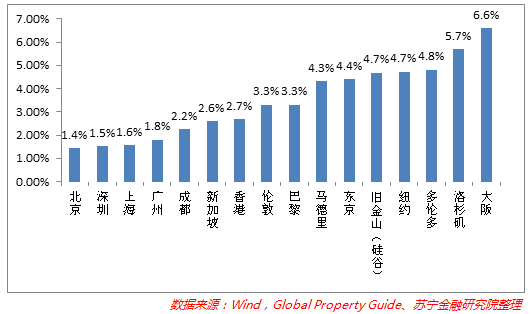

3、国际比较

我国一线城市租金回报率大幅低于全球主要城市的租金回报率。在此,引用全球最重要的房地产信息和情报提供商Corelogic发布的2017年全球房产指南(Global Property Guide)数据:

在全球主要城市中,租金回报率最低的城市为

新加坡2.59%和香港2.69%

,这两大亚洲金融中心以商品房价格高、大多数居民居住在政府提供的公租屋而闻名于世。

伦敦

的租金回报率也仅为

3.31%

,主要原因在于伦敦房价在2008年经过短暂回落后,仍保持着一路上涨态势。

美国

三大城市纽约、洛杉矶和旧金山(硅谷)的租金回报率依次为

4.69%、4.73%和5.69%

,租金回报率相对合理,但仍略低于美国全国平均租金回报率。

从历史数据看,美国全国住房平均租金回报率长期稳定在6%-7%之间,2005年房地产泡沫高峰期曾下探至4%,次贷危机之后重新上升到6%左右。

在全球主要城市中,租金回报率最高的是

日本大阪6.6%

,

东京租金回报率为4.4%

,东京房价相对租金有一定的溢价。

与上述城市形成鲜明对比的是,中国北上广深四大城市的租金回报率均在2%以下,二线城市成都的租金回报率为2.24%(

参见下图

),均大幅低于全球平均租金回报率水平。

综上所述,当前一线城市受到限购、限贷、限售和土地供应增加等一系列供给增加、需求受限的负面冲击,房价继续上升步伐终止。

更为重要的是,一线城市由于房价过高、人口疏解政策导致的人口净流入减缓或终止的趋势使得一线城市出现房价高企、租金回落的背离现象。

在此大背景和趋势下,作为衡量不动产长期投资价值的关键指标,租金回报率持续不断下行,或将成为压垮一线城市房价泡沫的最后一根稻草。

凶狠!最新全国限售城市地图首发!炒房客急了!

你适合提前还房贷吗?原来提前还款未必划算!

华山·橡树湾 二期华丽升级中 全城咨询中

星凯国际广场 90-174㎡户型 认筹倒计时

阳光、沙滩、海浪、我的澎湖湾......

27㎡极简爱巢,这才是生活最真实的模样!