“这次靴子落地速度也够快的,上月底传出的风声,今天下班后中国结算的新政策便出炉。”某上市券商债券部相关人士对中国结算今天晚间挂出的新政策如是说道,债券质押回购门槛的提高,这意味着发型难度加大,利率上浮,流动性也将受影响。

究竟是什么新政策,有如此大的杀伤力?新政策又是如何规定的呢?

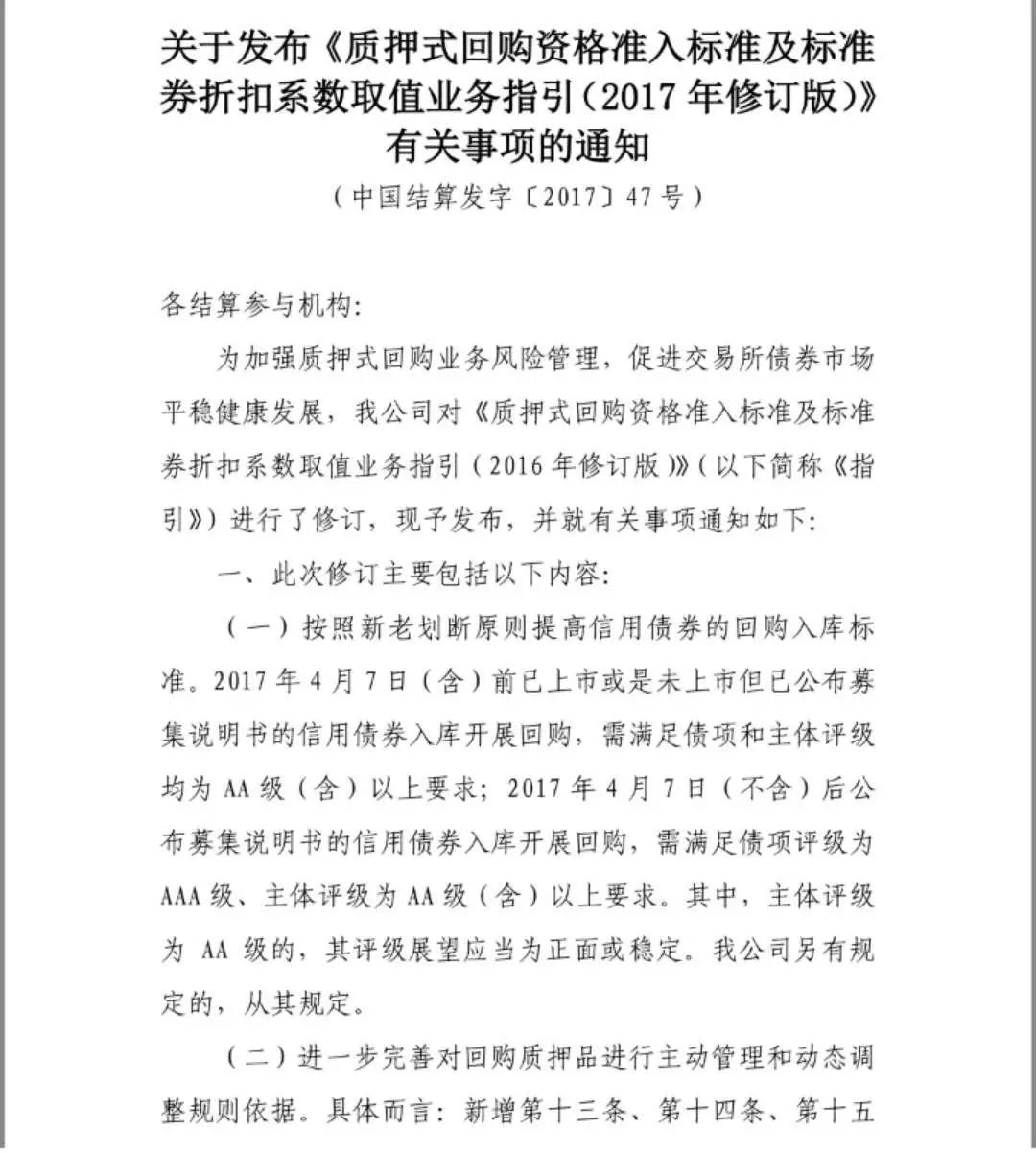

今日晚间,中国结算发布了《质押式回购资格准入标准及标准 券折扣系数取值业务指引(2017 年修订版)》通知,文件共有10页,券商中国记者给大家提炼了三个核心内容:

1、按照新老划断原则提高信用债券的回购入库标准。

2017年4月7日(含)前已上市或是未上市但已公布募集说明书的信用债券入库开展回购,需满足债项和主体评级 均为 AA 级(含)以上要求;而4月7日后公布募集说明书的信用债如果想入库开展质押回购,债项评级必须为AAA级,主体评级为AA级(含)以上。

2、进一步完善对回购质押品进行主动管理和动态调整规则依据。

简单说,遭到监管层处罚、存在停牌风险或停牌时间过长的,中国结算将对相关债券折扣系数取值进行下调或取消其回购资格。

3、新版《质押式回购资格准入标准及标准券折扣系数取值业务指引》自发布之日起正式适用。

从债券折扣系数取值标准来看,国债、地方政府债、政策性金融债的折扣系数取值均为0.98;信用债则根据债券资质分了六个档次,其中公司债等其它债券的折扣系数取值则在0.5-0.9之间,可转换公司债、可交换公司债等折扣系数取值则在0.32-0.67之间。

机构如何看?

“因市场早有预期且新老划断,新政策造成的短期冲击有限。”某排名前十的券商债券负责人也提醒投资者,当前信用债面临多重压力,对中低评级债应保持谨慎。

事实上,在3月21日中国结算召开交易所债券回购改革方案座谈会中,就提到了拟于4月初推出新的质押式回购政策,新发的中低等级公司债将失去质押功能,包括AA及AA+的债券将禁止质押,以及上述政策计划采取新老划断的方式,存续债券暂不受影响。

对于新政策的实施,有业内人士称,在信用风险频发情况下,提高质押式回购资格准入标准,既可管控中国结算作为中央对手方的风险,亦符合当前金融防风险的监管思路。但从发行人的角度来说,加大了非优质企业发行公司债的难度。

“此次政策调整的目的在于抑制债券质押回购交易的增长速度,并通过增量的改变优化一下整个市场的交易结构。”北京某券商固定收益部负责人表示,对于中国结算而言,将质押券的评级提高至AAA级,基本上消除了自身的信用风险,确保了持仓的流动性。

正如中信建投证券此前的报告所称,自2014年债市打破刚兑后,中国债市违约数量和金额逐年上升,去年全年违约金额超过2014年和2015年两年之和。当债券违约时,中国结算作为中央对手方会面临较大的损失,因此在债券违约风险暴露增多的当下,中国结算有降低自身风险的需求。同时,从去年下半年开始,金融去杠杆逐步上升为最高决策意志,而交易所债券质押回购是债市加杠杆的重要工具。在当前流动性风险较高的背景下,将中低评级债券移出质押库能够继续降低高杠杆带来的流动性风险。

申万宏源证券:

因未来新发的中低评级公募公司债将不具备质押功能,其与存续同级别债券的利差会拉开,发行利率面临上行,定价可能会向私募债靠拢。

中信建投证券:

之前交易所质押回购的便利性,使得同等级别的交易所债券会享受一定的折价,新规实施后,AA和AA+级的公司债将丧失质押功能,可能会不及同等级的中票受欢迎。

华创证券:

当前金融监管趋严的方向明确,未来如资管统一监管、同业存单可能纳入同业负债等政策调整可能陆续出炉,监管政策的不确定性将持续影响债市。

综合机构分析来看,公司债质押政策再调整对市场可能造成的短期冲击应有限,但此次调整紧扣防风险的宏观金融调控主线,这类政策收紧并非第一次,也绝不会是最后一次。业内一位固收研究首席曾说,监管趋严方向明确,收紧程度未知,政策风险难控,或许是今年债市最大的不确定性来源,需时刻注意防范。

另有业内人士指出,监管层推进金融去杠杆的态度明确,而从最近理财收益率及同业存单利率不断上行来看,实体经济能够提供的风险较低的资产回报覆盖金融体系负债端融资成本仍相当困难,整体金融体系去杠杆尚未完成,很多机构仍在依赖高成本资金维持资金接续,因此不难预料,未来还会有更进一步的政策出台,在去杠杆见到显著成效之前,监管风险将持续施压债券市场。

多次收紧债券质押政策

自2013年以来,质押式回购资格准入标准和标准券折扣系数曾多次调整。

影响最大的是2014年,AA级以下有足额资产抵押债券被取消回购资格。离现在最近的一次是2016年,信用债折扣系数取值标准整体下调,担保因素被全部剔除。

这一系列业务规则调整的共同背景是,2013年以来中国债市信用风险逐步暴露,信用资质整体下沉和加剧,而为管控市场及自身风险,中国结算有动力有必要对回购融资进行限制。从这一角度看,中国结算此次收紧质押回购融资门槛也算是意料之中的事。

回顾前三次《质押式回购指引》修订:

2013年版《指引》确立了主体评级AA及以上等级或有足额担保信用债才能入库,