心理学的“自我实现理论”已经验证:Flag基本都是用来打脸的。所幸君的Flag总是很小,这才得以躲过纷纷扬扬的巴掌,活到了第4个年头。

在2019年的合集中,君又立下了2020的几个Flag,其中的一个Flag是:拜读一些圈内大作,然后记下来。

当然咱水平不够,大概率也整不透彻这些大作。所以,这个读好“书”的系列叫“

不求甚解

”。

近期读到一篇《上市公司创新能力的专利评价》,虽是10年前的文了,读来仍然能量满满。

参考文献:黄迎燕,张伟,周湘陵.上市公司创新能力的专利评价[J].知识产权,2008(04):43-47.

这篇文章说的是价值投资的事儿:通过专利活动,评价上市公司的创新能力,并对公司价值进行评估,最后落脚在投资行为。

天朝的投资圈儿的确是让人眼花缭乱的,有机构,有游资,有散户,有李大霄。打新、打板、追涨、杀跌、小仓做短、一把梭、吃面似乎成了市场的常态,常态到大家几乎忘了“价值投资”的原始逻辑:

发现并买入价值被市场低估的标的,卖出价值被市场高估的标的。

诚然,

天朝

市场乱象有多种复杂的成因,也已是一种体制的宿命了。但无论怎样,价值永远是投资的本心。

“发明和创新是推动技术经济前进的根本动力”这个道理,自工业革命给世界经济加了几把火以后,几乎是各国的共识了。这个共识,具体来说呈现了以下3方面现状:

人们认同这样一个观念:技术创新能力强的公司会比依赖陈旧技术的公司成长快。有技术创新能力的公司,在生产经营中能够产生更多的利润,充足的利润又能够为研发活动提供良好的保障,形成创新产品、利润的良性循环。

文章提到了帕特里克·沙利文(Patrick H.Sullivan,美)的书——《价值驱动的智力资本》,君决定去读一下。

虽然人们认同创新能力与公司市值的正相关性,各国的经济学家也在研究如何在金融数据处理系统和方法中加入“创新能力评价因子”。但是,这种“创新能力评价因子”在国内至今未得到应用,原因主要在于:

公司与投资者在公司创新活动信息上不对称,国内大部分公司也没有能力、没有习惯去促成这种对称。

目前投资者能够收集的公司信息包括基本面、财务面、技术指标和消息面。其中,基本面中涉及的公司新产品、拓展计划、利润增长点、无形资产、先进生产力等信息均与创新能力相关,但这些信息也可能含水、可能滞后、可能虚假,所以对创新能力分析帮助有限;而财务面中,惟一与创新能力有关的信息为研发费用,但是研发费用在定期公布的财务报告也无法及时给出,即使给出也无法清晰地区分研究和开发两个会计项目。技术指标和消息面则对创新能力评价的帮助更少。

对于科技型企业而言,不断开发新产品、新技术并且不断在生产中运用它们,是企业保持利润增长的最关键手段。一般科技型企业尤其是技术生命周期较短的技术企业,为了获得20年或10年期的垄断权,通常都会将自己的创新成果申请专利。

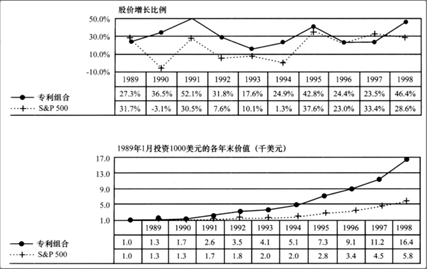

文中给出,国外已经进行了相关的实践。美国CHI研究所于1999年对纽交所(NYSE)、美交所(AMEX)和纳斯达克(NASDAQ)交易的企业进行了分析,比较了通过专利方法选出的前25名企业和通过标准普尔500指数(S&P 500)选出的前25名企业在10年内的回报率,发现通过专利方法选出的企业比标普500选出的表现出色。

论文中的插图

这里君需要补充一点,美国市场和中国市场的情况还不太一样,毕竟美国一个牛市能走11年对吧,毕竟东方通信11连板也不做5G业务对吧。所以这个研究如果放在A股有可能会大失所望

(此处重点敲一下“有可能”这个词)

。

到这一步,然后就是要建立可以用于分析公司创新能力的专利指标了。

国家统计局经济景气监测中心2005年发布的

《中国企业自主创新能力分析报告》

给出以下4个创新指标:

-

潜在技术创新资源指标

包括企业工程技术人员数、企业工业增加值、企业产品销售收入等

-

包括科技活动经费占产品销售收入比重、研究和试验发展活动经费投入占产品销售收入比重等

-

包括申请专利数量占全国专利申请比例、拥有发明专利数量占全国拥有发明专利量比重、新产品销售收入占产品销售收入比重

-

包括财政资金在科技活动经费筹集额中的比重、金融机构贷款在科技活动经费筹集额中的比重等