3.1. 目标实现2022年实现2500万头生猪出栏

公司自2016年起开始加大对养猪业务的投入,在近两年来面对猪价下行的情况下, 仍然坚定不移地按照其战略规划进行投资发展,同时持续提升已有产能的生产效率,使养猪业务在中、长期将成为公司的新的增长极。

公司在养猪业务上起步相对较晚,但自从进入养猪业务之时起,就坚持高标准的发展规划。在商品代养殖上,公司养殖模式是“内部仔猪高效生产+合作放养为主/部分自养为辅开展育肥”。具体而言,主要有“新好”以及“新六”两种养殖模式。

3.1.1. 新好模式:聚落式“公司+规模农户”养殖

“新好模式”是公司的核心养殖模式,主要是由公司的养殖业务单位来负责推动。主要通过自建或者租赁种猪场、育肥场,通过“公司+规模农户”的合作养殖为主,并辅以部分自养育肥。

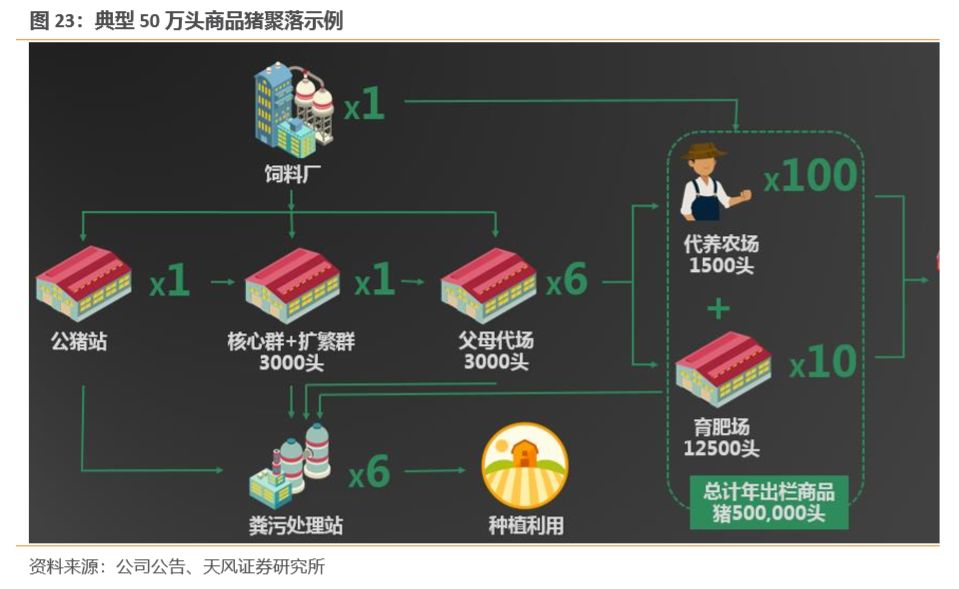

在“新好模式”的具体经营上,公司以夏津模式为发展模板。公司在山东夏津投资建设的100万头生猪生产项目采用高度的自动化、集约化生产方式和“公司+规模农户”的经营模式, 是目前全国大的聚落式生猪繁育体系。

所谓“聚落式”有三个方面:一是在局部区域内形成从数个种猪繁育场和多个商品育肥场,具备年出栏优质商品猪30-100万头的生产能力;二是专业人才的聚集,在区域内聚集生产管理、兽医、营养、育种等等养猪专业人才;三是猪产业链环节的聚集:种猪场、育肥场、饲料厂、宰杀厂等,形成一个闭合的产业大聚落,提高生产效率和降低产品成本。

具体运作模式为公司自建商品猪示范场,少量自养商品猪,绝大部分商品猪以“公司+家庭农场的合作模式代养”来完成,通过养殖、饲料、屠宰等产业资源的匹配,最终建立从养殖端到消费端的产业闭合。这一模式产业链安全、健康、可控、可追溯,企业与农户利益共享,风险共担。

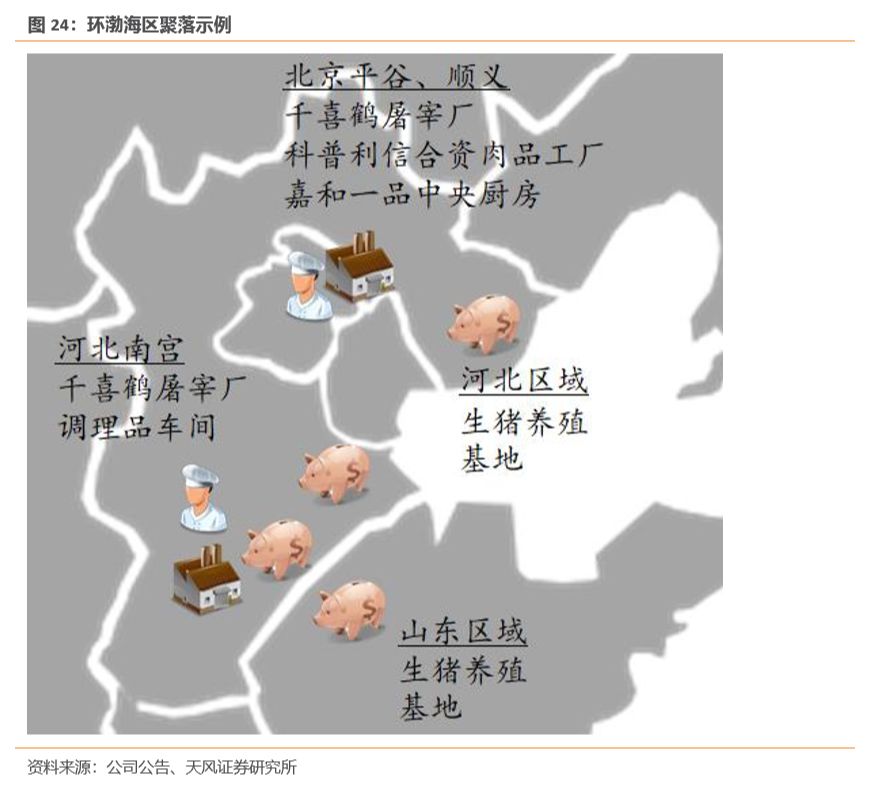

以公司的环渤海区聚落为例。公司在河北、山东等地布局生猪养殖产能,直接对接京津销区。同时,在北京平谷、顺义以及河北南宫还有千喜鹤屠宰厂、科普利信合资肉品工厂、嘉和一品中央厨房等布局,不仅保证生猪销售出路,也能为千喜鹤屠宰厂收猪提供保证,更重要的是还能通过全产业链的经营,保证终端肉制品的食品安全。

3.1.2. 新六模式

“新六模式”则主要是由公司饲料业务单位来推动,由公司外购仔猪并交由农户合作养殖,最终支付农户相应代养费。

这项业务的开展,最初是为了掌握养殖户、带动猪料销售、实现饲料快速上规模而在饲料单元下发展。但是,随着业务的进一步发展,公司逐步认识到,养猪需要专业化发展,为了卖饲料而养猪并不一定能养好猪。因此,为了推动“新六模式”的发展,公司将此前归属于各个饲料片联的生猪养殖业务剥离出来,组成“新六养猪事业部”,并由原杨凌本香的总裁周端阳担任新六养猪的总裁。通过输出此前在新好的管理经验,降低养殖成本,带动“新六”实现为养猪而养猪。

3.1.3. 生猪养殖业务稳步推进

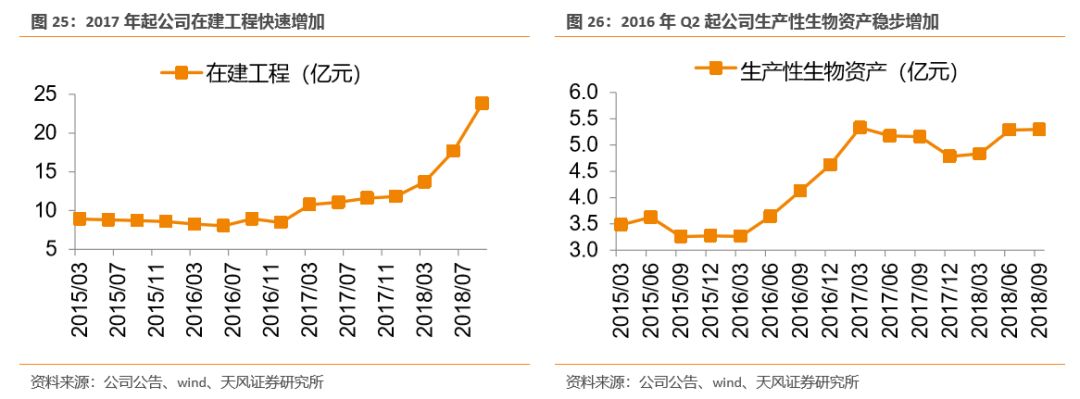

目前,公司生猪养殖业务的建设投资稳健推进,土地、人才、资金充裕。产能储备上,2016年以前,公司在建工程保持在8亿左右规模,但从2017年开始,在建工程的规模开始快速增加。至2018年3季度,已经达到23.81亿元。而生产性生物资产上,公司2016年2季度开始逐步提升。至2018年3季度,已经达到5.3亿元。考虑到2017年开始公司逐步缩减种禽养殖规模,因此,2018年种猪存栏规模仍处于增长之中,预计已超10万头。

根据公司公告,截至2018年10月中旬,公司:1)正在运营的项目对应的产能是350-400万头,足够覆盖明年的出栏量。2)目前在建的项目对应的产能是350-400万头,合计约700-800万头出栏,估计2019-20年陆续竣工,对应2020年的出栏量。3)正在筹建的项目,对应的产能是1500-1800万头,基本上地方政府的协议已经签署,合计高于2400万头,对应的就是2022年的2500万头的出栏量。

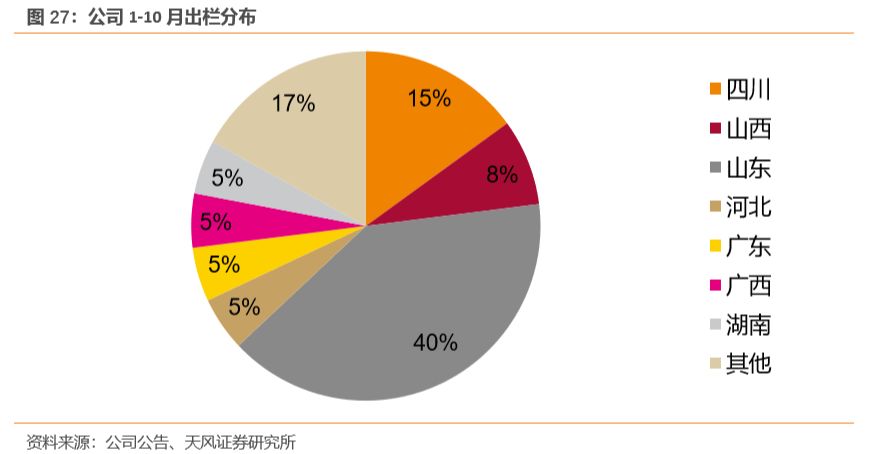

从地域分布上看,公司前10个月的出栏销量占比大约是:四川15%,陕西8%,山东40%,河北、广东、广西、湖南等每个省均在在5%左右。未来规划的产能分布布局是山东、陕西、辽宁、河北在10%以上,广东、广西则接近10%,四川、江苏是5%左右。

3.2. 公司生猪养殖有何优势?

公司在生猪养殖业务上的优势主要有两点,一是具备充足的现金流储备及融资潜力,二是养殖技术及积累带来的成本优势。

3.2.1. 资金储备充足,融资潜力强

根据公司公告,公司规划2020年实现800-1000万头出栏。按资金需求上限来计算,若要2020年实现1000万头出栏,则2019年公司新增至少300万头产能。按头均固定生猪出栏固定资产投资1000元/头计算,共需资金30亿元。同时,为了实现2019年350-400万头生猪出栏,公司养殖业务需要营运资金16-18亿元。两者合计约需50亿元。

截止2018年3季报,公司拥有货币资金48.58亿元,在手资金充足。2016年以来,公司每年经营性现金流入净额20亿左右。现金流状况极为健康。

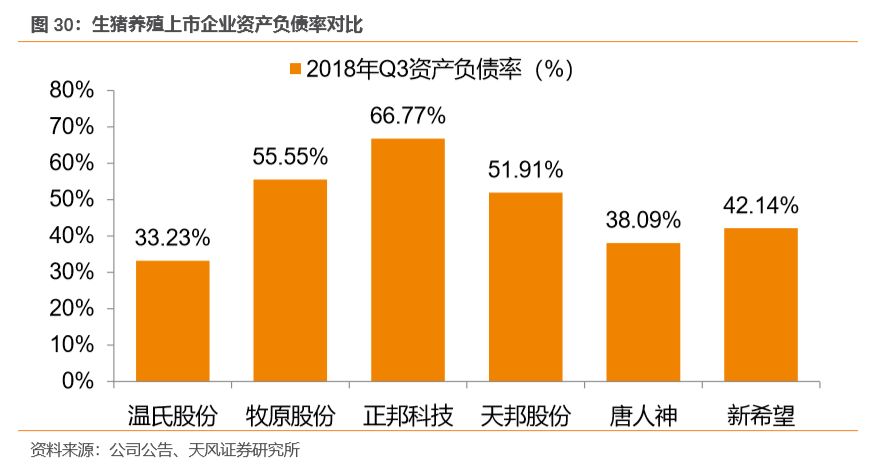

此外,公司仍有较强的融资潜力。2018年3季度,公司资产负债率为42.14%,在同行业上市公司中处于中等偏低位置,仍有较大的融资提升空间。根据公告,公司拥有全球范围内多家金融机构合计超过400亿元的综合授信额度,目前用信比例仅为25%。尽管上半年国内资金形势日趋收紧,但公司上半年平均融资成本仍然控制在3.9%以下,在行业内拥有绝对竞争力,可以有力地支撑养猪产业发展后续的资金需求。

3.1.2. 养殖技术及积累带来的成本优势

在种猪生产上,公司现已与国际最优秀的种猪公司PIC、海波尔合作,建立起了双体系种猪架构,可根据国内南、北方的市场差异选择适合的猪种;在育种能力上,公司采用的多角度结合的算法技术、动态核心群管理技术和全自动种猪测定技术,是目前国际上最先进的育种技术;与美国、泰国大学的育种专家合作,不断优化算法,提高选育强度;在育种布局上,预计在2019年完成6个育种基地建设,选育体系会更加完善,以支持公司商品猪扩张计划;在聚落化模式内,每个聚落均自带核心扩繁群,保证了种猪公猪生物安全和猪苗的高效生产。

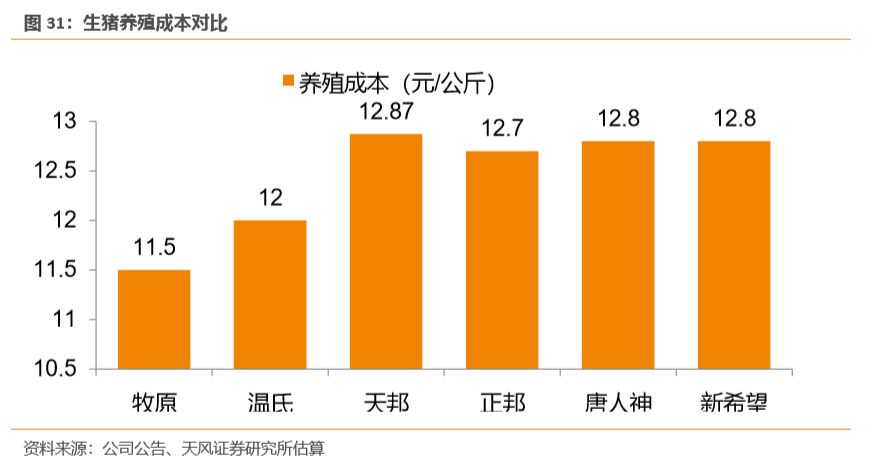

近年来,公司有序落实各项行业新技术应用实践,形成了一整套生产管理技术体系。.通过对所有分公司成本核算项目和方法的标准化,细化增重成本模型实现成本管理对比,迅速找出各公司的成本控制关键指标,成效显著。新好自养模式下的完全成本同比降低2元/公斤,降幅超过18%。随着新技术的引入和应用,完全成本仍具备下降空间。目前,公司正以11.5元/公斤的完全成本为目标进行进一步的成本优化,以期建立持久的成本优势。

在不断优化管理降低生产成本以外,公司还不断创新销售方法,全面提高销售效率。公司自养的商品猪群100%按照有规划的售猪方法,保证上市大猪价格最优销售;公司研发的“猪易通”生猪交易平台在算法和交易数据上业已成熟,已在体系内投入使用;与四川省金融联合创办四川省生猪交易市场,生成四川省生猪价格指数,指导生猪生产、屠宰、加工,以及生猪保险等各环节的经营。

养殖技术与管理水平的积累与改进,最终反馈到公司的养殖效率。2017年,公司PSY达到了26.5(代表公司最高水平的夏津聚落的PSY已达30),出栏成活率超过94%。在“自产仔猪+农户合作育肥”的新好模式养猪中,全年平均销售成本已降至约11元/公斤,并仍存在继续下降的改善空间。

根据公司公告,2018年上半年,公司平均PSY保持在24(相比去年全年有所下降的原因是部分猪场在年初受到流行性腹泻疫情影响),全公司出栏肥猪完全成本降到12.6元/kg,其中“自产仔猪+农户合作育肥”的新好模式的完全成本已降到12.2元/kg。我们预计,受非洲猪瘟影响,预计2018年公司全年养殖完全成本约为12.8元/公斤,随着公司产能的进一步扩大,公司养殖成本还将有进一步下降的空间。