青海省投这一波操作或许也不算太意外,其更重要的意义在于,今后困境企业大幅折价要约收购可能会成为中资境外债券市场的一个趋势。

这是自天物集团之后,第二家通过折价要约收购的方式来处理境外债券的国企。或许将成为未来中资美元债违约之后回购的参考样板。

但从目前的后续情况来看,青省投债券持有人显然要比天物的持有人更愤怒。上周五青省投的持有人电话会议上,就有大发脾气、多方斥责的情况发生,从而导致会议匆忙结束,不知 17号宣布结果的时候,究竟会有多少持有人决定接受。

发生了什么?

上周(2月5日),青海省投下属离岸子公司国臻国际贸易有限公司(Guozhen International Trade Consulting Co., Limited)宣布,委托中金公司对其三笔债券的持有人发出要约收购,这三笔债券的持有人可提交部分或全部债券,要约人以现金收购,要约截止日期为2月17日,涉及债券规模共计8.5亿美元。

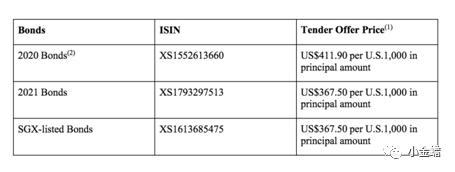

要约收购的价格与目前二级市场的价格水平基本相当:2020年到期的债券收购价为发行价的41.19%,2021年到期的两笔债券收购价为发行价的36.75%,如图:

此前,青海省投境外违约已经出现,未能在今年1月10日按时偿付2021年到期的3亿美元债券的利息,因此触发了另外两只债券的交叉违约。

随后标普评级就在1月14日将其评级由“CCC-”下调至“D(违约)”。标普认为,无论是青省投自己、还是青海国资或政府方面都难帮上忙了,“青海省政府也无法为青海省投提供及时支持以帮助其偿债”。

公开资料显示,青海省投的第一大股东为青海省国资委,持股比例58.4%,是实际控制人;第二大股东西部矿业持股20.36%,后者实控人也是青海省国资委。

境外情况窘迫,境内更是频频告急,青海省投早就有多只信托、资管计划产品发生违约。截至2019年6月30日,青海省投逾期债务规模已达99.70亿元。

违约的后续进展不尽相同,运气好的比如,中融信托的享融188号集合资金信托计化,1月6日的首期到期分配日投资人仅收到部分本金和利息,出现延期兑付,但在多方协调下,担保方青海国投最终助其上岸,出手收购10亿债权。

但另一只信托就没有这么幸运了。中泰信托于2017年发行“恒泰18号资金信托计划”,向青海省投提供融资4.8亿元,涉及159名投资者。信托单位分9期成立,期限2年,各期信托单位原定于2019年5月11日至2019年8月8日陆续到期结束,但时至今日依然悬而未决。

持有人会接受吗?

以此前天物集团的经历为对比,当时约有80%的投资者,选择折价回售的方案,“退身离场,以免夜长梦多”;另有10%左右的投资者对2019年即将到期的美元债券进行了置换,即选择2024年到期的0票息新债券(这也是在天物提出的方案中的一种选择);其余投资者没有做出选择,后续如何处置还在互耗未知的过程中。

青海省投此次要约收购三只美元债,投资人的决定时间截止至2月17日,具体结果或将于18日揭晓。电话会上如此愤怒的投资人们,有多少能同意接受认亏呢?

穆迪大中华区信用研究主管钟汶权分析称,要约收购的方式或许会成为中资美元债市场的一个重要趋势,一是因为最低偿债水平(40%左右)高于境内债清偿率,在投资者接受范围内;其次如果不接受这一方案,投资人面临更大的不确定性和时间成本,特别是在疫情爆发的当下;第三是依据二级市场价格,解决了债务重组最大的难点——定价问题。

一位业内人士透露,“折价要约收购的处置方式,在美元债券市场相对成熟,有一套比较完整的进行机制,这是境内信用债市场还没有完善的处置方式。”

提出折价要约收购的申请,其实对于企业来讲也是last choice,一经提出实际上就宣告了企业之后新发债融资的路基本断了。