步步高

8

月

29

日

发布

2017

半年报。

报告期内实现营业收入

86.87

亿元,同比增长

9.75

%

;利润总额

2.69

亿元,同比增长

19.89%

;

归属净利润

2.08

亿元,同比增长

20.86%

,扣非净利润

2.03

亿元,同比增长

47.84%

。

2017

上半年公司摊薄每股收益

0.24

元,净资产收益率

3.33%

;每股经营性现金流

0.98

元

。

公司同时预计:

2017

年

1-9

月归属净利同比增长

0-30%

至

1.74

亿

-2.26

亿

。

【

简评及投资建议

】

公司上半年收入增

10%

、归属净利增

21%

、扣非净利增

48%

,显著优于同业。公司

2017

年

2

月收购梅西商业

94%

股权,

3

月

31

日

纳入合并范围,

至报告期末梅西商业贡献收入

2.01

亿(同比下降

1.95%

)、亏损

861

万(减亏约

670

万),

测算剔除后公司原业务上半年收入、归属净利润各增长约

7.3%

、

26%

,扣非净利增长

54%

。

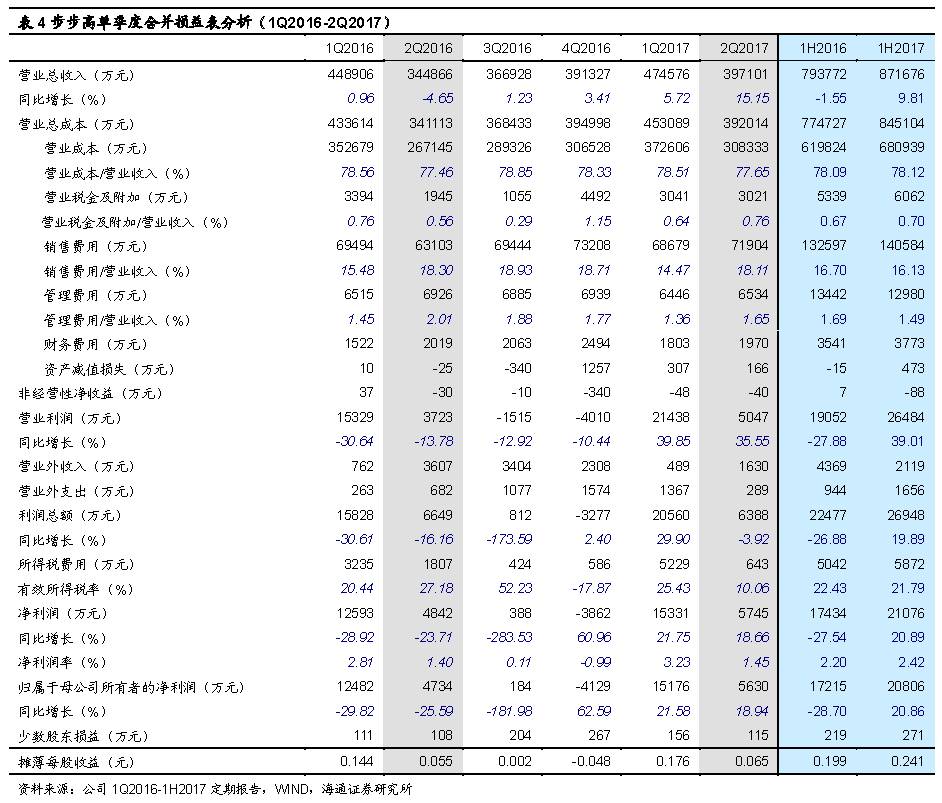

其中,

二季度收入、利润增速均环比

1Q17

显著改善,体现更高业绩弹性

:一、二季度收入各增

5.72%

、

15.15%

,二季度剔除梅西商业后收入增长约

9.3%

;一、二季度归属净利润各增

21.58%

、

18.94%

,二季度剔除梅西商业后净利增长

36%

。

1.

上半年新开超市

22

家,关闭

10

家,截至报告期末门店总数

304

家。

公司上半年新开超市门店

22

家,关闭了

10

家在

2-3

年内扭亏无望或物业无法续租的门店,实际净开

12

家。截至

2017

年

6

月

30

日

,公司拥有各业态门店

304

家(超市

250

家、百货

54

家,含梅西商业门店)。

我们预计,公司

2017

年仍将保持较快展店速度,下半年将新开步步高广场贵港店(广西)、步步高泸州新天地(四川)、岳阳东方红项目(

55%

股权),且多为

10

万平米左右的购物中心,业态丰富且集客能力较强,有望打造为当地新的商业地标。

此外,公司

2017

年

5

月公告拟以

8.5

亿在怀化市中心投建“步步高怀化新天地”项目(暂定名称),占地面积约

3.5

万平米,

拟新建建筑面积约

10

万平米的购物中心,

预计

2017

年

8

月开工,

2019

年

5

月完工并投入试营业,外延扩张稳步推进。

2.

上半年收入

86.87

亿元,同比增长

9.75

%

,主要来自新店及并购梅西的外延增量。

分业务,

超市业务

收入

52.41

亿元,同比增长

10.28%

,占比主营收入

60.34%

;

百货业务

收入

19.67

亿元,同比增长

2.76%

,占比主营

22.64%

;

家电业务

收入

5.36

亿元,同比增长

8.38%

,占比

6.17%

;

批发业务

1.34

亿

元,同比大幅增长

179.84%

,主因海龙物流对外批发业务销售增加

;

物流及广告业务

收入

5903

万元,同比增长

16.81%

;其他业务收入(主要是供应商收入与租金收入)

7.5

亿元,同比增长

14.44

%

。

分地区,湖南地区收入增长

9.19%

至

57.16

亿,占比营业收入

65.8%

;江西地区增长

25.14%

;广西地区收入下降

7.59%

;川渝地区收入大幅增长

110%

至

3.89

亿元,主要由于收购的梅西商业市场主要集中在川渝。

3.

综合毛利率略降

0.08

个百分点,主营毛利率略增

0.09

个百分点。

超市毛利率增加

0.53

个百分点至

16.4%

,百货毛利率减少

0.67

个百分点至

15.11%

;家电毛利率

11.5%

,同比减少

0.6

个百分点;批发业务毛利率

6.88%

,同比增加

1.78

个百分点;物流及广告毛利率

14.34%

,增加

2.76

个百分点

,主营业务毛利率略增

0.09

个百分点至

15.58%

。

受其他业务毛利率减少

4.91

个百分点拖累,最终综合毛利率略降

0.08

个百分点至

21.61%

。

3.

综合毛利率略降

0.08

个百分点,主营毛利率略增

0.09

个百分点。

超市毛利率增加

0.53

个百分点至

16.4%

,百货毛利率减少

0.67

个百分点至

15.11%

;家电毛利率

11.5%

,同比减少

0.6

个百分点;批发业务毛利率

6.88%

,同比增加

1.78

个百分点;物流及广告毛利率

14.34%

,增加

2.76

个百分点

,主营业务毛利率略增

0.09

个百分点至

15.58%

。

受其他业务毛利率减少

4.91

个百分点拖累,最终综合毛利率略降

0.08

个百分点至

21.61%

。

各地区中,除江西地区毛利率减少

0.83

个百分点至

12.76%

外,其他地区毛利率均有不同程度的提升,其中湖南地区增加

0.1

个百分点至

15.76%

,广西和川渝地区各增加

1.06

和

1.11

个百分点。

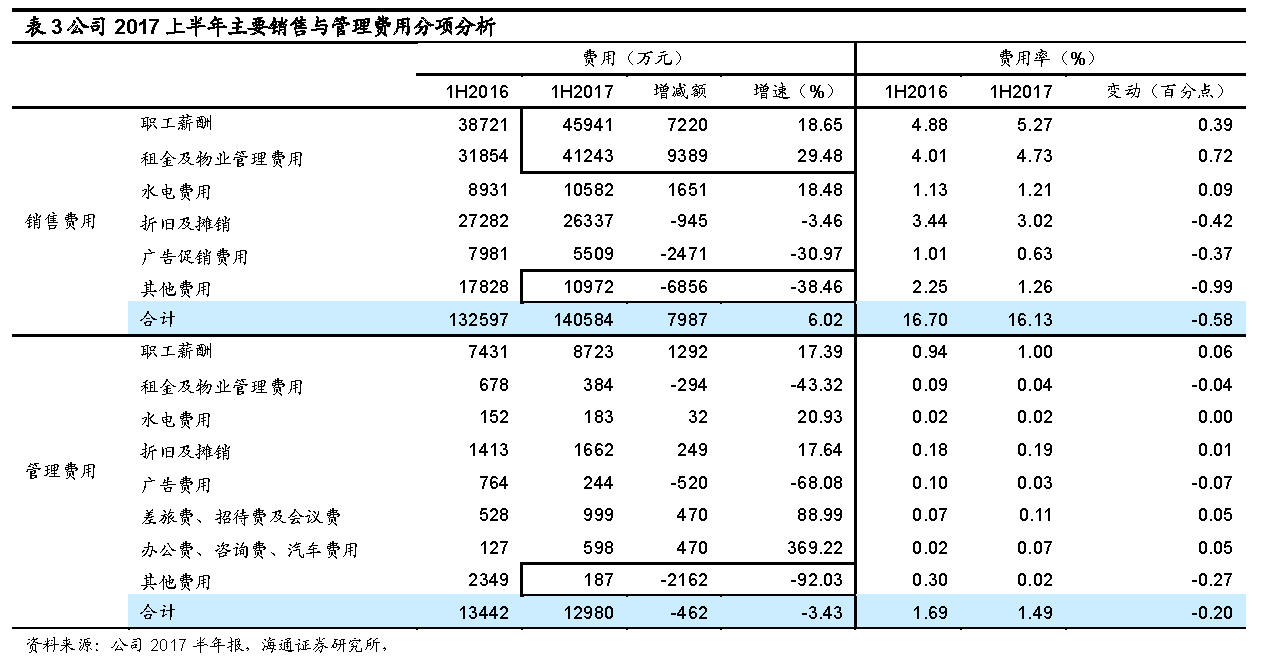

4.

销售管理费用率减少

0.78

个百分点,财务费用增加

232

万元。

销售费用增加

7987

万元,其中职工薪酬和租金及物业费各增加

7220

万元和

9389

万元,主要由于新开门店及并入梅西商业的费用,其他费用大幅减少

6856

万元,叠加收入的增长,最终销售费用率减少

0.58

个百分点至

16.13%

;管理费用率

1.49%

,同比减少

0.2

个百分点,主要也来自其他费用的下降;上半年财务费用

3773

万元,基本与

2016

上半年持平,费用率略降

0.01

个百分点至

0.43%

。最终整体期间费用率减少

0.79

个百分点至

18.05%

。

5.

收入增长叠加期间费用率下降,扣非净利增长

48%

。

营业利润增长

39%

,

营业外净收入减少近

3000

万元(收入端政府补助减少,支出端关店支出增加),有效所得税税率减少

0.64

个百分点,

最终归属净利增长

20.86%

至

2.08

亿元,净利率增加

0.22

个百分点至

2.42%

;扣非净利增长

47.84%

至

2.03

亿元,扣非净利率增加

0.6

个百分点至

2.32%

。

对公司的判断。

①民营机制优:

公司多年深耕湖南和广西区域成为综合性商业龙头,依托线下品牌、渠道、供应商、消费者等资源,积极转型线上线下融合的电商、到家和供应链服务等,体系完善、战略清晰、执行力强且有灵活有效的民营机制保障,在

A

股零售公司中具有显著的稀缺性价值;

②持续稳步扩张:

公司经一年左右经营调整,

2016

年百货新开

5

家门店的速度已恢复至

2013

年的较快水平,预计未来三年保持稳步扩张步伐,兼顾省内、外布局,巩固区域竞争力;

③经营拐点向上:

公司

2017

年以来连续二个季度经营改善,且二季度业绩弹性更高,有望重回稳步增长与盈利提升的快车道。

维持盈利预测。

预计公司

2017-2019

年

EPS

各为

0.20

元、

0.25

元和

0.31

元,同比增长

21.21%

、

22.80%

和

25.69%

;目前

12.44

元股价与

107

亿市值对应

2017

年

PS

为

0.6

倍。考虑到公司较强的区域竞争力和积极转型战略,参考同业估值给予公司

2017

年

0.9

倍

PS

,对应

17.71

元的目标价

,

维持“买入”的投资评级。

风险与不确定性。

电商业务进展及成效的不确定性;新门店培育期拉长;跨区域扩张的不确定性。

近期重点研究报告

公司深度

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业