1

新中标新疆1.25亿安防订单,5.2亿元收购国富瑞55%股权

公司近期公告,中标“新疆喀什地区英吉沙县安防项目”,金额1.25亿元。 此外,公司5.2亿元收购国富瑞55%股权,增厚公司业绩同时,强化大数据基础。

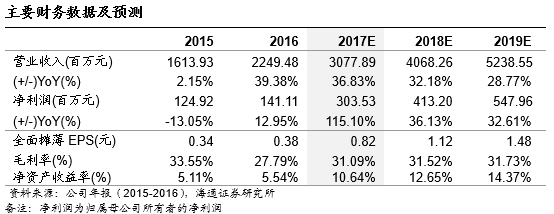

2016年公司实现营收22.5亿元,同比增长39%,归母净利1.4亿元,同比增长13%。2017年一季度公司实现营收5.1亿元,同比增长48%,归母净利2699万元,同比增长30.3%。公司业绩增长加速。

2

市场拓展卓有成效,智能交通和智慧城市高增长

报告期内,公司收入高增长,主要源于智能交通和智慧城市系统工程拓展,前者实现收入13.7亿,同比增43.8%,后者实现收入4.4亿元,同比增104%。公司市场拓展卓有成效,在武汉、白城、菏泽、天津等多个城市单项中标金额过亿,同时也积极响应一带一路政策,在国外及西部城市订单总额过亿。报告期内公司累计新增项目34.8亿元,剩余未结转收入项目19.9亿元。公司利润增速不及收入,主要因智慧交通和智慧城市拓展短期处于基础设施大规模建设期,材料成本占大头,同比增长分别为69.3%和105.1%。

3

智能交通TOCC、大数据应用等业务突破性进展

智能交通是公司传统强项,赛文交通网报告数据显示,公司16年在该领域市场业绩位居第一。

公司在智能交通的拓展:(1)组建交通大数据研发中心,落实各板块对云计算大数据中心建设及深度应用的产业协同;(2)重点打造TOCC系列,包括综合交通运行监测与应急指挥、综合交通大数据共享交换与决策分析两个子平台;(3)ATMS平台顺利通过公安部交通安全产品1049标准检测;(4)汽车电子标识通过漠河的低温性能测试、以及户外多场景测试,表现优异,17年有望应用拓展。

4

城市数据湖为载体,大数据应用和PPP模式为牵引,智慧城市加速拓展

公司在智慧城市体系架构上,提出了城市数据湖新业态,包括产融结合的商业和运营模式,融合数据感知、存储、处理为一体的智能化综合信息基础设施。一方面,公司以蓝光存储为核心,提供安全、长周期、绿色的城市数据存储解决方案,另一方面,公司积极拓展大数据特色应用,如子公司高诚科技立足交通大数据,相关应用在武汉易行江城APP、乐山交通APP中有效探索。此外,公司还与华为共同拓展城市云,而PPP模式也将加速公司智慧城市和城市数据湖项目拓展。

5

盈利预测与投资建议

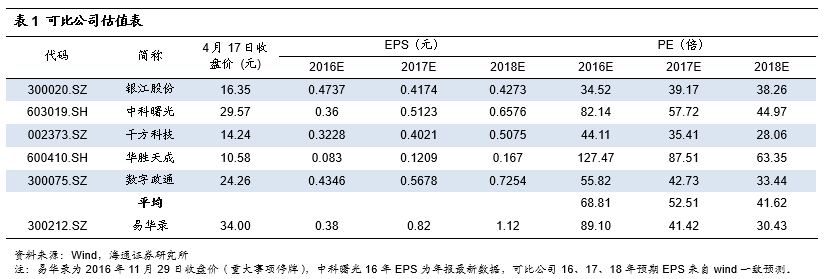

我们预测公司2017~2019年EPS分别为0.82元、1.12元、1.48元。我们看好公司智慧交通业务增长以及智慧城市数据湖新业态发展前景,数据驱动下公司的智慧城市运营新模式,PPP模式也将助力公司智慧城市项目不断落地。参考可比公司估值,给予公司17年约50倍市盈率,6个月目标价41元,维持“买入”评级。

6

风险提示

智慧城市数据湖项目拓展低于预期。

7

主要财务数据及预测

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

微信扫一扫

关注该公众号