波段促销、库存一体化长期全面赋能经营效率提升,未来全渠道业绩增长具备多重支撑。

Q3收入增长稳健,控费能力今年以来持续改善

公司公布三季报:

前三季度收入19.9亿元(+17%),归母净利3.2亿元(+15%);单Q3收入6.8亿元(+14%),归母净利1.1亿元(+0%)。其中,Q3电商与直营渠道为中双位数增长,加盟渠道为高单位数增长,团购家居渠道为低双位数增长。

Q3毛利率下滑是由于波段促销及库存一体化建设,长期将赋能全渠道经营效率。

Q3毛利率53.03%(-1.88pct),下滑主要系两方面原因:

-

波段促销:

公司将传统于Q4开展的波段促销提前至 Q3进行,导致Q3直营在收入高增情况下,利润出现下滑。公司重视直营渠道私域流量发展,波段大促长期将对公司抢占线下市场、维持库存健康化产生重要助力。公司其他渠道毛利率总体保持稳定,其中电商渠道精细化运营成效显现,毛利率持续改善。

-

库存一体化:

公司于Q3完成库存一体化建设,递延所得税科目变动导致单Q3税率增长近2pct(该影响仅涉及Q3,Q4将不存在),该举措将子公司库存整合为总仓库存,未来直营与加盟店铺间可在1-2天内完成调货,税收将根据终端实际销售征收,全面赋能线下渠道经营效率提升。

公司控费能力改善明显,剔除投资收益影响,主营净利率波动较小。

Q3

期间费用率同比下滑

3.96pct

至

32.79%

,较

Q1

下滑

6.26pct

,其中,销售

/

管理

/

研发

/

财务费用率分别为

26.53%/4.36%/1.67%/0.25%

,同比

-1.71/-0.10/-2.48/

+0.33pct

。

综合影响下,公司

Q3

净利率

15.78%

,同比下滑

2.16pct

。

由于今年以来公司基于风险规避考虑,投资策略较往年相对稳健,

Q3

投资收益占净利润比例由去年同期的

14%

降至

9%

,对净利率产生近

1pct

影响。

个性化产品+精细化运营,全渠道增长具备良好支撑

1)直营:

公司重视直营渠道会员发展,坚持用个性化、高附加值的产品构建品牌差异性,增强目标客户群体粘性,目前直营会员共约100万,贡献销售额约占60%,为业绩持续稳健增长铺设安全垫。

2)加盟:

采用扁平化管理架构,通过严格账期管理把控终端趋势,其中2022春夏订货会表现亮眼(整体增长15%,其中国绣系列等新品增长翻倍),随着Q4新品上市,将迎来高增长。

3)电商:

凭借产品结构调整、快反能力提升及精细化运营管理,近年来保持较高增速且毛利率稳定提升,未来仍将带来业绩弹性。

盈利预测及投资建议

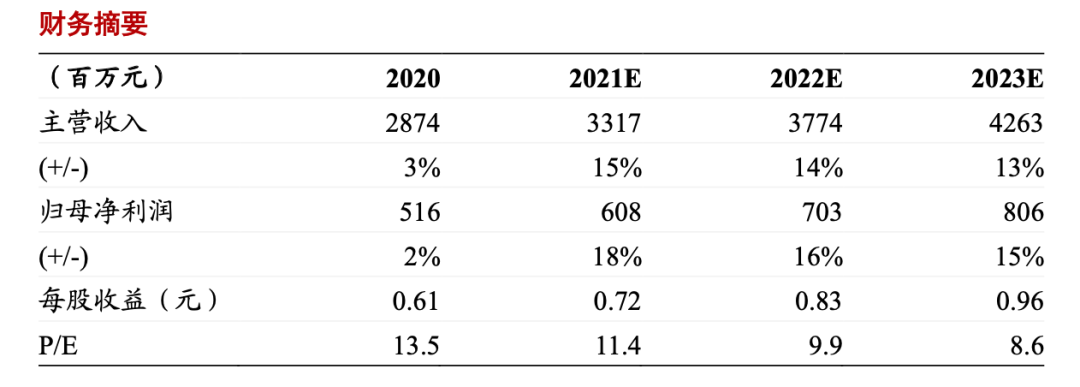

公司2019年以来持续保持良好的增长态势,在精细化管理和产品附加值提升驱动下,线下及线下渠道业绩有望持续增长,利润率提升具备支撑,预计21-23年归母净利6.1/7.0/8.1亿,同增18%/16%/15%,对应PE11/10/9X,作为业绩表现稳健、低估值高分红细分龙头,维持“买入”评级。

风险提示:

疫情反复影响消费信心,原材料价格波动

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。十三年消费品行业研究经验,为投资者创造价值,在市场打下深深烙印。

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年新财富纺织服装行业第1名,水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;

2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

林

骥

川

消

费

行

业

资

深

分

析

师

浙

商

证

券

华

威

大

学

商

学

院

会

计

与

金

融

学

学

士

,

伦

敦

帝

国

理

工

学

院

金

融

学

硕

士

,

现

供

职

于

浙

商

证

券

研

究

所

,

曾

供

职

于

银

河

证

券

研

究

部

、

东

吴

证

券

研

究

所

。

现

主

要

覆

盖

纺

织

服

装

、