来源 | 我爱我家南京研究院

2018年过去四分之一,南京住房租赁市场发展亦不甘人后,配套政策愈发完善的同时,一季度租金小幅上涨,住房租赁市场稳重向好发展。

2018年开年之初,作为房地产长效机制重要组成的租购并举深化发展,各地发展住房租赁市场渐次推进,租赁相关配套政策及实施细则纷纷落地,住房租赁市场的发展前景被普遍看好。2018年过去四分之一,南京住房租赁市场发展亦不甘人后,配套政策愈发完善的同时,一季度租金小幅上涨,住房租赁市场稳重向好发展。

2017年,从中央到地方的各类鼓励发展租赁市场的政策陆续出台,以“租购并举”为主要特征的住房制度正在加速形成。2进入2018年,租购并举依旧是房地产市场的“热门词汇”。2018年政府工作报告提出,加快建立多主体供给、多渠道保障、租购并举的住房制度,让广大人民群众早日实现安居宜居。今年地方两会上,各地纷纷将增加租赁房供给、搭建租赁服务平台写进政府工作报告。

发展住房租赁市场,推进租购并举,政府给出了主要战略方向,目前住房租赁市场的配套政策也在日渐完善中。除了主导的方向性政策,完善租赁产业链条的配套政策,如金融支持政策、租赁土地政策、租房信息平台等等都不能少。

租购并举配套政策图示

制图:南京我爱我家研究院

南京作为全国12个租赁试点城市之一,应该说在发展租购并举、完善和实施住房租赁政策方面走在全国前列。目前在租赁主体扶持政策、租客权益保障政策、租赁土地扶持政策、租房信息平台建设、金融配套支持政策等方面都有涉及或深入:

租客权益保障政策

在2017年基础上,南京继续深化租售同权,明确租房落户细则,加大租房补贴力度。

租赁主体扶持政策

2017年8月,南京住房租赁试点方案指出要励支持规模化住房租赁企业,再加上租赁产业链条本身蕴藏的巨大市场空间吸引了各路企业纷纷布局。截至目前,南京租赁主体涵盖了开发商、品牌公寓企业、传统房屋中介企业、“国家队”国企,还有租房产业链上的互联网金融企业等等,租赁主体更加多元化。

金融配套支持政策

1月19日,中国银联江苏分公司、工商银行江苏省分行、农业银行江苏省南京分行、中国银行江苏省分行、建设银行江苏省分行营业部、交通银行江苏省分行与南京市住房保障和房产局正式签订战略合作协议,标志着发展南京住房租赁市场政银合作进入了新的阶段。

租房信息平台建设

为让更多老百姓把闲置的房子提供出来,放到平台上进行租赁,让房产资源得到有效的利用,南京市房产局在2017年11月打造了南京市房屋租赁服务监管平台,截至2018年1月19日,平台累计访问75万人次,挂牌租赁房源超万套。

租赁土地扶持政策

南京已于2018年2月6日5幅纯住宅租赁地块,70年产权,预计可建设租赁住房38.52万平。市房产局局长郭宏定在南京两会期间接受采访时表示,2018年新出让经营性住宅用地中,30%的新出让用地用来建设租赁住房,“南京将做到多种渠道新建租赁房源,除了在拍卖住宅用地中规划租赁住房以外,还有其他方式,比如原来的一些低效用地,像有些工业用地、办公、商业用房,经过部分改造就可以拿出来做租赁住房。另外,还有一些集体土地,在合适的地方也可以建租赁住房。”

另外,南京主力今年计划筹集 100 万平方米的租赁住房,解决更多人住的问题。租赁住房的建设区域主要放在开发区和人才就业的集中区域,例如仙林、江北、江宁等开发区周边,就业者相对比较多的地方。

由上可见,2018年一季度,南京租购并举深化发展,相关配套政策的制定和实施步步跟进,俨然已走在全国前列。

1、新增租赁房源不足,一季度租房需求旺盛

根据南京我爱我家研究院统计,南京一季度房客比率较低,意即南京新增租赁房源不足,而一季度南京租房需求则较为旺盛。究其原因,南京1月份出台《关于进一步加强人才安居工作的实施意见》,3月1日起开始实施新的人才落户政策,南京人才政策初见成效,加上3月份返工潮、换工潮的到来,还有高校毕业生节后开始毕业实习,导致租房需求增加。

南京一季度房客比相对较低

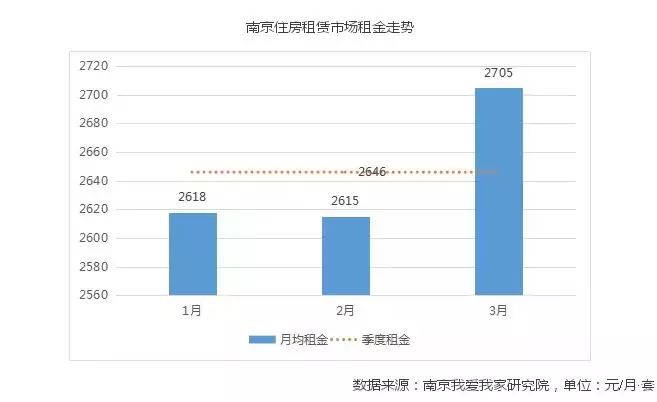

2、租金走势平稳,一季度租金涨跌幅度较小

虽然2月份住房租赁市场表现“惨淡”,但整体来看,一季度南京住房租赁市场还是稳重向好发展。根据南京我爱我家研究院数据统计,2018年一季度南京全市平均租金为2646元,环比2017年四季度的2624元上涨22元,小幅上涨0.8%,同比2017年一季度的2591元上涨55元,涨幅仅为2.1%。在2018年一季度中,各月租金差也并不明显,最高月租金与最低月租金仅差90元,不足百元,而这却是租房旺季“金三”与租房淡季春节所在的2月的差值。由此可见,南京住房租赁市场租金稳定,租客并未面临租金过快上涨的压力。

3、中档租金趋于均衡,3500元以上租金段占比增加

在租金整体走势平稳的情况下,南京各租金段内部稍有变化。根据南京我爱我家研究院数据统计,一季度,高段租金呈上涨趋势,3500元以上租金段从1月的26.4%,上升至3月的27.7%,低段租金呈下降趋势,如1000元以下的租金段从1月的6.2%下降至3月的4.7%,中间租金段整体涨跌幅度不大,租金段结构组成基本稳定。

4、租金区域分化明显,建邺区租金高企全市

南京各区租金的区域分化较为明显。一季度,建邺区以4000元领跑全市,与租金最低的六合区的1306元足足高出2694元,即便与鼓楼、秦淮、玄武等其他中心城区相比,建邺区平均租金水平也高出千余元。另外,值得注意的是,环境和教育资源都较好的栖霞区在住房租赁市场上一直表现亮眼,租金水平稳定上涨,部分月份租金水平已经超高部分中心城区。总体来看,南京各区租金在涨跌幅度上变动不大,一季度区域内租金走势稳定。

南京一季度各区租金情况

数据来源:南京我爱我家研究院,单位:元/月·套

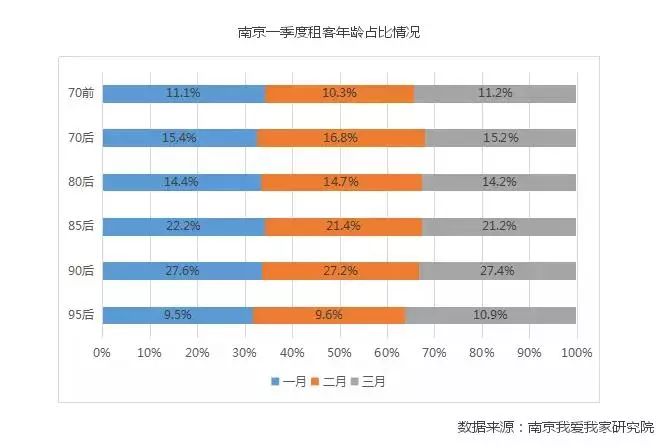

1、90后租客成租房主力,95后租客稳定增加

随着2018年90后全部成年,住房租赁市场90后就成为租房主力。从南京租房市场来看,90后(含95后)的租客可以占据整个租房全体的三分之一多,而95后租客比例也一直的稳定提高,从1月份的占比9.5%,到3月份的10.9%。年轻族群向来是租客的主力军,接下来,随着毕业季的到来,95后租客比例还将进一步提升。

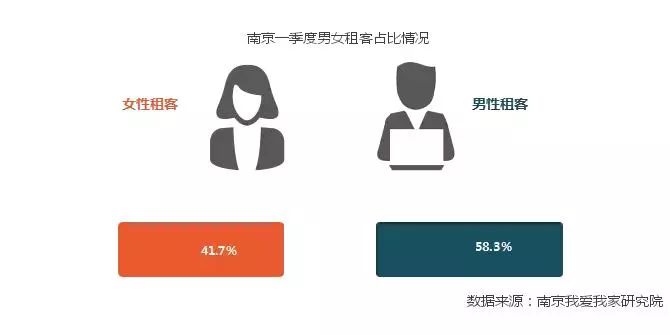

2、男性租客多于女性租客,女性租客更青睐长租公寓

统计租客性别占比,可以发现,南京男性租客远高于女性租客。究其原因,除了人口基数的影响因素外,男性租客可支配收入相对更高,且在租房时更倾向于选择便利的中介服务。另外,值得注意的是,相较于普通租赁,女性租客请倾向于选择租房品质更高的长租公寓,甚至在2月份,长租公寓的女性租客占比超过了男性租客。

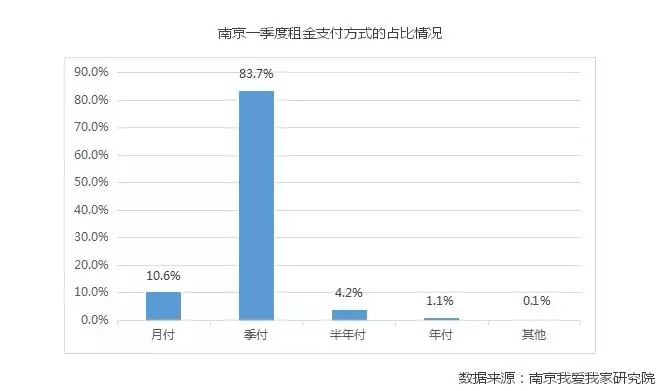

3、租金季付是支付主流,月付比例增长缓慢

去年10月支付宝信用租房平台高调上线,然而信用租房的押金减免、租金月付模式的推进却增长乏力。从南京一季度的数据来看,租金季付依旧占据租金支付方式的主流,比重高达83.7%,与2017年的占比相差不大。租金月付的比重虽有增长,但是增长幅度有限,且增幅十分缓慢。

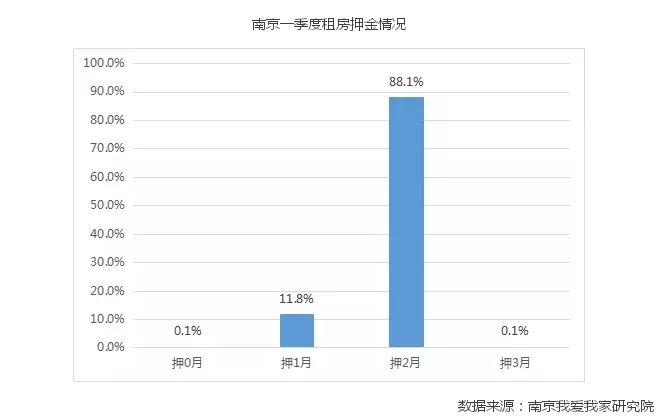

从租房押金情况来看,南京住房租赁市场绝大多数还是以押两月租金为主。南京一季度押2个月租金占比达88.1%,其次是押1月租金的占比为11.8%。令人欣喜的是,零押金模式出现了,虽然仅仅占比0.1%,单确实实现了零的突破,对于传统租房市场来说,已属不易。

当然,并非是租客不愿意进行月付或者“零押金”,只是租客对于信用租房的服务费的接受度及信用租房模式的完善与推广尚需时日。目前,有银行主动入主租房领域,这对于革新租房消费金融模式具有重要意义,值得住房租赁市场的关注和期待。

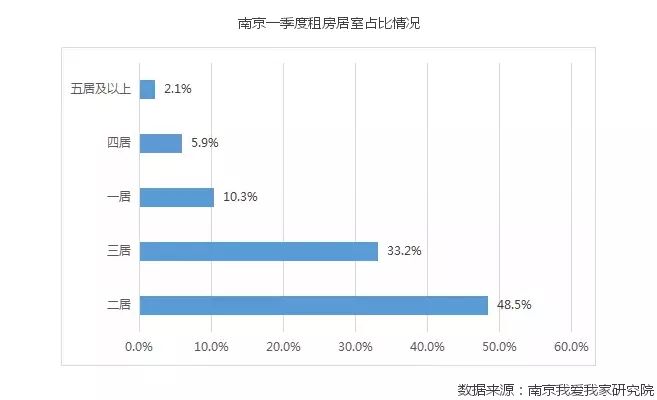

4、小户型最受青睐,二居室占比最高

租房市场向来是小户型最受偏爱,另外,随着南京对于群租房整治力度的加大,多居室租房市场空间。南京一季度租房市场上,二居户型占据近半壁江山,占比高达48.5%,一居室也占到10.3%,而四居及以上的户型则占比非常小。