【海通证券研究所出品 欢迎点击链接

阅读】

<

深度探索·

畅快交流·

共创智慧·

拒绝平庸

>

晨会观点速递…

晨会观点速递

深度探索

·

畅快交流

·

共创智慧

·

拒绝平庸

海通研究所出品

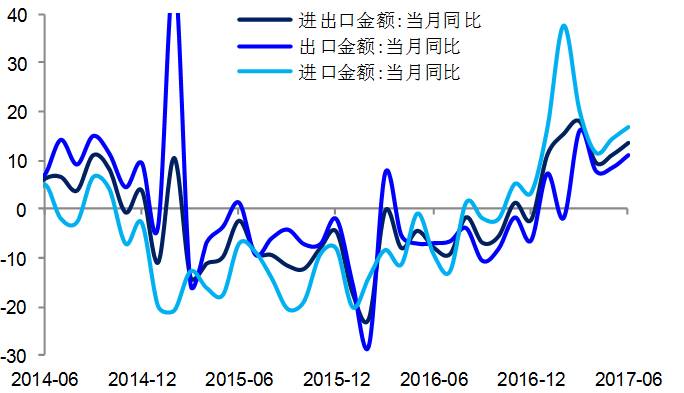

宏观

(姜超)

进出口再回升,汇率短期稳定——

6

月外贸数据分析

根据海关总署的统计,美元计价下,我国

6

月出口总额同比增加

11.3%

,进口同比增加

17.2%

。

6

月贸易顺差

427.7

亿美元,较上月小幅回升。我们的观点是:进出口再回升,汇率短期稳定。

策略

之

期货

(高上)

市场震荡回暖可期

①中国经济韧性增强。经济对房地产和基建的高度依赖并未发生根本性改变。②货币趋紧、经济拐点与中期淡季逐渐被市场消化。③无穷六绝七翻身逐渐兑现。期指进入箱体,半年线与年线已构成短线支撑位,但沪指

3200

到

3300

强阻力位犹在;而维持商品维持震荡筑底回暖的观点。

行业热点

【

非银

】

行业整体具投资价值。

1

、保险:坚定推荐中国平安、中国太保、新华保险和中国人寿。

2

、券商:推荐大型综合性券商及低估值特色的中小券商,华泰证券、广发证券、招商证券、兴业证券。

3

、信托:推荐安信信托、五矿资本(

孙婷

)

【

银行

】

经济好于预期,息差现拐点,全面看好行业。

我们的组合:

1

、国有行:工商银行;

2

、股份行:招商银行、华夏银行、光大银行;

3

、城商行:宁波银行(

林媛媛

)

【

通信

】

积极布局

5G+

物联网。

我们预计

2017

年是

4G-5G

过渡期资本开支低点,

2018

年将企稳,

2019-2021

进入

5G

建设高峰期,板块布局正当时。重点推荐中兴通讯、烽火通信(

朱劲松

)

【

传媒

】

游戏龙头高增长确定,下半年新产品密集上线。

1

、我们预测手游行业是景气度最高的细分领域;

2

、行业集中度提升的背景下龙头公司业绩高增长的逻辑在逐步兑现。标的推荐方面维持年初以来的核心游戏组合:游族网络、完美世界、三七互娱、中文传媒(

钟奇

)

【

有色

】

稀土价格涨势不止,板块热度不止。

工信部下达

2017

年第二批稀土生产总量控制计划,将进一步规范稀土供给格局,有利于改善稀土行业供需关系。矿业股弹性排序:广晟有色、盛和资源、厦门钨业和北方稀土(

施毅

)

重点个股及其它点评

【

金圆股份

】

青海水泥龙头,将受益西藏水泥缺口。

公司为青海水泥、商混龙头,西藏地区收入占比约

20%

;青海格尔木生产线有望充分受益西藏水泥供给缺口;上半年青海地区水泥景气显著提升,公司全年盈利有望大幅增长;积极转型环保业务,增发进展顺利。买入评级(

邱友锋

/

张一弛

)

【

隆平高科

】

内生外延齐发力,国际化种企现雏形。

外延发展加速,国际化种企已具雏形;主业高速增长,新品种层出不穷;并购预期和海外拓展预期强。买入评级(

丁频

)

本周最新重点报告

《固定收益专题报告:美债怎么了?

——

从

“

格林斯潘之谜

”

再现到

“

削减恐慌

”

重燃》

0712

上半年美债为何下行?首先,经济通胀短期走弱。其次,特朗普政策推进不及预期。最后,海外投资者增持美债。本轮收益率反弹能持续吗?欧美英:就业改善,通胀分化。我们认为,全球主要央行货币政策难言趋同,但须警惕鹰派央行边际收紧的影响。对我国的影响?一方面,近期美债利率上行导致中美利差再度缩窄至

120BP

,国内利率下行空间受到制约。另一方面,美元承压减轻人民币贬值压力,国内货币政策的调整空间得到一定释放。但展望后市,美联储加息缩表仍在按照预期推进,而特朗普效应也有可能触底反弹,要警惕美元见底回调,使人民币汇率再次承压。一旦汇率压力增大,势必会限制货币政策的放松空间,债市仍存海外风险。

本周其它重点报告

《飞凯材料公司深度报告:积极布局电子新材料,浩荡开启新征程》

0708

紫外固化涂覆材料龙头,积极布局电子新材料领域。未来有望进一步深化产业布局,成为电子化学品平台型公司。收购和成显示,成功切入液晶显示材料行业。我们认为,封测行业未来两者有望在业务上发挥协同效应,助力公司成为国内显示材料行业龙头。积极拓展

IC

封测,有望充分受益半导体国产化机遇。

PCB

产值向大陆集中,紫外光刻胶项目前景广阔。公司募投的

3500

吨紫外固化光刻胶项目已经投产运营,并获得多家下游公司的认证,未来随着下游客户的进一步开发,预计将成为公司主要利润增长点之一。

风险提示:新产品拓展低于预期、并购标的业绩不达预期、传统主业光纤涂覆材料市场份额下滑。

《中小市值行业专题报告:集装箱底板受益于集装箱景气度提升,

OSB

板正加速替代》

0709

集装箱底板需求来源可分为三大部分:集装箱新增需求、集装箱更新需求、集装箱底板损坏产生的修箱板需求。可以看出,集装箱底板行业的景气度直接和集装箱行业景气度正相关。近年来,随著集装箱客户环保意识的提高,以

OSB

板(定向刨花板)作为底板的集装箱开始普及,

OSB

底板的主要原料为生长快速的人工种植树木,不仅性能远优于胶合底板,还解决了原料供应难题、提高了木材利用率,极大降低了生产成本。

风险提示。宏观经济波动,集装箱制造行业不景气,原材料波动等。

《策略周报:继续演绎扩散》

0709

核心结论:

①

7

月第一周资金面好于

6

月底市场预期,

PMI

和资源品涨价显示基本面不差,维持

6

月

4

日《再次开启多头思维》乐观观点。

②

白酒家电回撤对应周期股上涨,实质是一九向三七扩散,资源股价格弹性已下降,重视子行业龙头价值股,从

ß

到

ą

。

③

资金面和基本面预期引起的情绪波动导致震荡市起落,目前情绪指标仅从低位略回升,多头格局不变、中间小波折不足虑,看好二线价值成长和国企改革。

风险提示。业绩不及预期、经济增速下滑、改革进程缓慢、汇率贬值。

《期货策略周报:市场震荡回暖可期》

0710

中国经济韧性增强。货币趋紧、经济拐点与中期淡季逐渐被市场消化。钢市:利润高企,淡季再遇检修季。建议后市维持震荡偏多思路。

铁矿石

:供需矛盾突出,技术补涨或为主因。库存高企,钢需传统淡季导致上游铁矿

需求趋缓,供过于求格局延续,铁矿价格或将维持震荡偏弱格局。煤炭:补库需求增强,短期走势偏强。预计短期煤焦走势震荡偏强。橡胶:库存有待消化,淡季维持弱势。对沪胶后市走势维持谨慎偏多思路。铜市:需求疲软,库存略有下滑。预计后市铜价或将延续震荡向上走势。

风险提示:蓝筹中报业绩考验、金融去杠杆引发债务风险。

《宏观周报:经济短期稳定,央行大幅回笼》

0710

宏观专题:

2017

年全国金融工作会议前瞻

。

最近五年有哪些变化?宏观经济增速连续下降;宽松货币发力,财政更加积极;然而货币却大量流入了资产领域,资产泡沫膨胀;金融监管整体趋松,金融机构疯狂扩张,风险积聚。未来金融业如何走?金融安全与统筹金融监管或将是本次会议讨论的重中之重。金融监管协调机制有望提到更高层面,适当增加功能监管、行为监管。一周扫描:海外:美

6

月非农整体向好,海外债市延续调整。经济:短期稳定,反弹存疑。物价:通胀短期稳定。

流动性:央行大幅回笼。政策:聚焦金融工作会议。

《金融工程专题报告:

“

关注盈利指标

”

是短期风格还是长期趋势》

0710

单独使用盈利指标筛选个股并不有效。

ROA

的同比变化

dROA

则具有显著的选股能力。盈利指标的真实选股能力被风格掩盖。研究发现,大盘股具有更好的盈利能力。剥离风格因子影响后,

ROA

因子与股票未来收益正相关。盈利变化指标能够提供盈利指标之外的选股信息。盈利变化指标

dROA

与盈利水平

ROA

存在正相关。即使剔除

ROA

对

dROA

的影响,高盈利增长的公司也具有超额收益。横截面回归的结果与分组筛选的结果一致。

“

关注盈利

”

并非在今年昙花一现,盈利指标长期具有选股能力。

风险提示:因子历史规律失效。

《宏观专题报告:庞大出口背后,中国赚多少钱?

——

从

iWatch

的价值链说起》

0710

未来方向:技术进步,贸易升级。总结美、德、日的贸易发展轨迹:随着经济增长和劳动力成本的提高,该国出口份额会不断被侵蚀,在这一过程中,必须实现产业和贸易升级,注重技术创新,将产业向

“

微笑曲线

”

两端发展,才能保持出口竞争力。但往前看,我们对中国贸易的未来并不悲观,同样存在很多投资机会。从短期来说,去年以来全球贸易回暖,我国制造业企业仍然能从贸易改善中获益。长期来说,我国产业和贸易升级过程中,关于技术、创新、质量提升的投资机会同样存在。

《宏观专题报告:又到

“

十字路口

”

,金融何去何从?

——2017

年全国金融工作会议前瞻》

0710

未来金融业如何走?无论是从前几年金融业疯狂扩张带来的问题,还是从近年主要领导人和监管机构的表态来看,金融安全与金融监管都将是本次会议讨论的重中之重。具体如何统筹监管?第一,在总的方向上,金融工作会议有望将金融监管协调机制提到更高层面。第二,从监管类型上看,在现行分业监管的基础上,将会增强统筹协调,适当增加功能监管、行为监管。从级别上看,中央要求地方按照部署,做好本地区金融发展和稳定工作,形成全国一盘棋,意味着中央和地方金融监管的分工也可能进行协调统筹。资管业务监管的具体动作或已不远。

《可转债周报:缩量上涨行情延续》

0710

专题:中石油

EB

基本面分析

。

7

月

4

日中国石油公告,中国石油集团

100

亿可交换债已获得证监会通过,我们预计该

EB

很快要发行。

16

年以来的油价企稳,公司业绩扭亏,但

17

年

2

季度油价走低使得

Q2

盈利环比承压。

“

一带一路

”

和油气体制改革或是未来看点。本周转债策略:缩量上涨行情延续

。

后续关注政策面和基本面的变化,建议适度参与低估值、基本面不错的股性券。打新定金再度下调。建议投资者网下积极参与打新,把握为数不多的

“

高中签率

”

申购机会,同时关注新券上市后的择优配置机会。

风险提示:原油价格继续回落、天然气价格可能下调、行业景气度下行。基本面变化、股市波动、货币政策不达预期、价格和溢价率调整风险。

《信用债周报:监管风险仍需警惕》

0710

一周专题:土地储备制度的完善对城投的影响。从业务上看,城投仍可从事土地开发整理,但模式上为土储机构与城投之间签订购买服务合同;城投公司仍可通过招拍挂方式取得出让性质土地,然后进行土地抵押融资。但监管层对违规利用储备土地举借债务的行为严查,以往存在违规操作、依赖土地贷款的城投平台可能面临流动性压力。土储机构与城投公司职能的分离、地方政府债的逐渐完善,使得传统融资平台重要性降低,长期来看,城投与地方政府信用的切割是大势所趋。

投资策略:监管风险仍需警惕。下一步表现如何?建议关注以下几点

:

1

)债券评级向境外机构放开。

2

)齐星与东特钢最新进展。

3

)监管风险仍需警惕。

《利率债周报:关注央行行为,债市震荡格局》

0710

专题:海外央行转鹰对国内债市的影响分析

。

美欧英央行纷纷转鹰。主因经济就业回暖。近期海外利率急升。国内债市防风险。本周债市策略:关注央行行为。央行态度和流动性工具投放仍是决定资金面的关键因素,预计央行仍维持

“

削峰填谷式

”

操作,维持短期

R007

中枢在

3.3%

。

债市震荡格局。目前债市走势更多取决于政策预期和资金面变化。金融去杠杆仍在延续,海外公债利率上行也有制约,债市趋势机会需等待,短期维持

10

年国债利率区间

3.3-3.7%

。

《苏宁云商公司深度报告:沉潜而跃,进入互联网零售新时代》

0710

苏宁进入互联网零售新时代。

①

阿里与京东的进退,以及苏宁自身的拐点。

②

苏宁

vs

京东:苏宁总

GMV

近京东

30%

,规模处劣势,但:(

A

)苏宁线上

GMV

增速更快;(

B

)京东的盈利来自高于苏宁的毛利率而非更低费用率;(

C

)苏宁应付账款周转天数仅为京东一半;(

D

)两个平台的代表性家电

3C

产品整体价格相差不大但苏宁略优。线上:预计

2017-2019

逐年减亏。线下:优化门店结构,增强经营效益。加快物流建设,提升社会化比例。

13

张金融牌照齐全,发展迅速。

风险提示。与阿里合作效果不佳;线下改善与线上减亏低于预期;竞争加剧等。

《策略专题报告:投资世界长期属于乐观者》

0710

核心结论:

①

研究美欧日韩港台

A

股,长期看股指年化收益率高,道指

1896

年来为

5.3%

,上证综指

1991

年来为

14.1%

。各市场均牛长熊短,成熟市场年振幅

30-40%

,新兴市场

70%

左右。

②

比较各国

/

地区市场,股指年化涨幅基本等于

GDP

年化名义增速。长期看,股市上涨

90%

以上由盈利贡献。

③

1999

年来美国股市年化收益率

7.1%

、债券

3.7%

、房市

3.9%

,

2002

年来中国分别为

7.2%

、

3.2%

、

8.2%

。

1896

年来道指累计涨

510

倍,

10

年期国债累计涨

241

倍。

风险提示。各国金融市场大幅波动。

《中兴通讯公司深度报告:周期底部逆流而上,借力

5G

、步入新成长》

0711

周期中稳步前行,竞争格局不断改善。成本优势明显,全球市场加速突破。目前华为已经成为全球通信设备行业龙头 ,中兴通讯收入规模仍相对较小,在全球电信设备格局进一步集中后,中兴通讯边际上有望占据获得份额提升优势。引领

5G

,步入新一轮成长期。目前中兴在

5G

领域地位突出,伴随

5G

投资高峰的到来,公司有望充分受益。公司治理加速改善,高标准股权激励助推逆流而上。在新管理层带领下,中兴通讯在研发产出、薪酬

/

收入成本、

5G

技术研发方面的优势有望加速转化,并有力助推公司在

4G/5G

过渡周期底部逆流而上。

风险提示。海外运营商网络及中兴手机减亏力度低于预期。

《太极股份公司深度报告:太极股份深度研究系列(

1

):自主可控之翼》

0712

2015

年,太极股份提出

“

固根基、展两翼

”

发展策略。我们认为,目前,太极已经在基础软件和应用软件层面形成完善布局,包括操作系统、数据库、中间件以及管理软件。

操作系统:普华软件。普华操作系统在

2017

年获得中国

Linux

操作系统市场排名第二成绩。数据库:人大金仓。人大金仓是中国自主可控数据库、大数据相关产品、服务及解决方案提供商,也是目前国内唯一拥有涉密全资质的数据管理与服务企业。中间件:金蝶中间件。金蝶中间件是我国领先的基础软件产品和云服务供应商。我们认为,太极在基础软件领域布局逐步完善,依靠其股东背景,公司有望在自主可控领域扮演重要角色。

风险提示。自主可控进程低于预期的风险,基础软件产品应用发展低于预期的风险。

《

*ST

华菱公司深度报告:产品结构调整见效,降本增效成果初显》

0712

钢铁主业:中报业绩或创新高,终止重组回归钢铁。产品结构:板管棒线齐全。公司是全球最大厚板生产企业,国内第二的无缝钢管供应商。产品盈利:产品结构调整提升盈利能力。公司上半年提升高盈利长材产量。高端产品:细分领域龙头,高端汽车板增长可期。公司高级别厚板通过军工认证并供货。在诸多细分领域处于龙头地位。去年

12

月

VAMA

开始盈利,我们预计业绩将进入高速增长期。

降本增效

:

2017

年华菱集团提出实施三年振兴计划,上市公司也全力以赴实施降本增效;减员分流,提升人均钢产量;

2017

年完成分离企业办社会职能;去杠杆,降财务费用等。

风险提示。降本增效不达预期;

VAMA

达产达效不达预期;行业波动性仍存。

《诺普信公司深度报告:新《农药管理条例》落地,公司显著受益》

0712

公司业务介绍:国内农药制剂龙头。农药行业周期性回暖,集中度有望提升。新《农药管理条例》落地,行业整合势在必行。田田圈战略:线上线下齐发力,打造农资分销平台。参控股经销商,覆盖面积广泛;供给侧改革,拥有优秀的研发能力与技术服务;推进互联网业务,实现线上线下联合经营。积极布局创新业务,实现渠道价值。积极布局农业互联网金融,参股农金圈和农泰金融两家金融平台。利用线下渠道资源,顺利开展农村金融服务。涉足无人机植保服务领域,变现渠道价值。

风险提示:原药采购价格波动风险;经营管理风险。