A股跌到现在这个程度,除了银行、保险和白酒板块,其他所有的板块全军覆没,比2015年股灾的破坏性更大。这显然已经不是一般的市场调整了,分明是一种系统性风险的集聚。表面上看现在没有股灾时的全面流动性危机,但现在有“闪崩”,走势本来正常的一只股票,几分钟里就打到跌停,随后就连续几天跌停。流动性危机集中在个股上,而且是轮番表演,让持股者惶惶不可终日,大批股票跌破了股灾时的最低点。

事实上已经有公司因为控股股东质押的股票跌到了平仓线而紧急停牌,现在被迫补充质押股份的已有25家。很多股票再跌下去平仓盘将大量增加,到那时就不可收拾了。

很多投资者今年的资金损失超过2015年的股灾时期,这从股价走势就可见一斑。上海本地股本是国资改革概念的一面旗帜,现在基本上已经跌回到股灾时期的低点,属于重灾区;军工股本来算是抗跌品种,但近期跌跌不休,航母下水股价跳水,大飞机上天股价落地,短短一个月股价跌幅达20%;高送转被“重点监管”,高送转股由此成为今年的特重灾区;次新股炒作年年有,但今年突然被列入“坚决打击”对象,次新股顿时血流成河。基本上所有的板块都被打压成一地鸡毛,只有少数个股成为妖股而上涨,或者是机构抱团取暖的个股还高高在上,谁也不知道什么时候会补跌。

外围股市都在走牛市,只有A股市场熊冠全球。是中国经济形势特别糟糕吗?显然不是,问题完全出在监管自身。没人说不要监管,关键是监管的思路和方式,本来是一副好牌,结果打成这样,令人痛心。加强监管本身并没错,错在监管的思路和方式,一阵又一阵的“专项执法检查”,这不是用搞“运动”的方式来监管股市吗?股市这么敏感的虚拟市场,无风尚起三尺浪,怎么经得起“运动式”监管的折腾?监管就是监管,不能搞“运动式”,监管要凭证据监管,出现违法违规就依法处罚,借题发挥、危言耸听是没有法律依据的。就说高送转吧,自从喊话要“重点监管”以来,到现在还没有查出一起高送转违法违规的案例,但由此造成高送转股暴跌的无妄之灾算怎么回事?投资者的损失找谁讨要说法?

对网上有投资者吐槽“停牌只停涨停股,跌停从来不问”很有同感。停牌是因为股价异常波动需要说明,连续涨停是股价异常波动,连续跌停为什么就不算是股价异常波动呢?这是什么逻辑,能解释得通吗?股价上涨是操纵市场,要查处;“闪崩”是不是操纵市场的行为呢?为什么就不查一查呢?“闪崩”就是连续压价卖出影响股价走势的行为,完全符合操纵市场的特征,监管部门对此是否应该管一管呢?如此监管怎能让人信服?“三公”原则如何体现?“闪崩”总是有原因的,如果不是上市公司本身出了什么问题,那一定是某些股东出了问题,或是爆仓被强平,或是由于资金需求集中抛售,这些信息难道不需要在第一时间向投资公众公开说明吗?现在投资者被打闷包,信息严重不对称,违反了“三公”原则。

或许监管部门已经意识到了监管偏差,本周四海虹控股因连续两个跌停而停牌核查,这真是难得一见。为什么一定要在市场付出惨痛代价后监管部门才能有所醒悟呢?投资者可以在交易活动中付出学费受到教育,但监管者的学费那可是要整个市场来付出的,这是不能承受之重,几万亿社会财富灰飞烟灭可不是小事。

如果A股市场中绝大多数的股票都不能碰,那只能证明这些年上市的那么多股票都是毫无投资价值的,这是监管的失败,A股的悲哀。 如果管涨不管跌的监管思路不转变,那结果只能是:涨,股民苦;跌,股民苦。

4月中旬以来A股结束春季攻势,进入明显的下行趋势。除了低估值的上证50指数在护盘资金的力挺下表现较强外,其他主要指数都出现一波跌势,尤其是2015年以来的调整急先锋创业板指数,跌穿今年1月份的低点,再创2015年2月以来的新低。

指数的跌幅远远无法反映一般投资者的损失。除了少数快进快出的高手能从热门题材股中分一杯羹之外,其他投资者最好的结果也就是“少亏为赢”。以市场最热门的雄安概念股而言,在第一波连续无量涨停之后,追高进场的资金被埋在高位成了主基调。原先被市场极度看好的金隅股份、华夏幸福、冀东水泥等大市值品种,在第一波开板之后便震荡向下,大量热钱被套牢,无法形成有效的赚钱效应。而第二波领涨的品种,如冀东装备、韩建河山、汉钟精机、先河环保等,都属于小市值的品种,热钱主攻的规模明显减小,并有“拉小出大”的嫌疑。而最弱的一群,如首钢股份、长城汽车、*ST坊展、华北制药等,都已经跌回甚至跌破行情的起涨点。

一度被市场热钱寄予厚望的雄安概念股降温,其他题材的炒作更缺乏持续性。接力雄安的粤港澳概念在短炒3个交易日之后便陷入沉寂,部分个股甚至只是“一日游”;大飞机概念的洪都航空、中航飞机,国产航母概念的中船防务、中国船舶等,也都是在利好落地之后“见光死”,持续重挫。

题材炒作缺乏赚钱效应,不仅让众多敢于追高的热钱被锁定在高位,更让已经兑现盈利离场的资金更趋谨慎,不再轻易进场大举抄底。尤其是在强监管的高压下,以往“有钱任性”的资金主动或被动缩手,不少个股只能“没钱认命”!天马行空的次新股多见断崖式下跌,“闪崩”现象在4月中旬以来几乎每天都在上演,更进一步打击了市场做多的积极性。

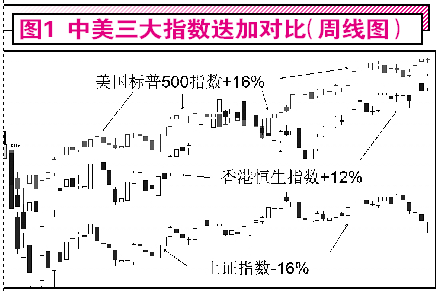

值得关注的是,A股本轮调整是在全球股市普遍上行的状态下出现的。除了欧美股市,以往受A股影响较大的港股也在近期和A股分道扬镳,逆势创出年内新高。将上证指数和美国标普500指数、香港恒生指数对比,从2016年初至今,上证指数跌幅约16%,而标普500指数则上涨了约16%,恒生指数也有12%的涨幅;这一剪刀差从4月中旬以来还出现了进一步扩大(图1)。

显而易见,本次A股的调整更多来自自身的原因。从历史经验来看,这种“熊霸天下”的走势一旦出现,往往预示着调整的时间不会太短。2009年上证指数见顶3478点之后,便出现了类似的剪刀差现象。从2009年8月到2014年4月将近5年的时间里,上证指数下跌了约40%,而美国标普指数上涨约80%,香港恒生指数也有12%左右的上涨(图2)。和当时的情况类似,目前A股也面临着市场资金利率走高、楼市调控等情况,走势上,2015年的下跌、2016年的反弹,其波动节奏也和2008年的暴跌、2009年强反弹有一定的类似之处。如此,3301~3295点一线构成的双头,则和当时3478~3361点的头部形态遥相呼应。

“强监管”叠加“紧货币”,新股发行保持快节奏,2015年以来IPO和定增带来的大小非陆续解禁上市,让目前市场面临“无米下锅”的窘境。在目前的弱势下,最重要的事情还是像“股神”巴菲特所说:“保住本金、保住本金、还是保住本金”!对于绝大多数普通小散来说,减少损失、控制风险才是王道,如果在一季度的“春季攻势”中没有收获,在如今的弱势中奢谈逆势获利,无异于痴人说梦。

还有两周,A股市场将迎来端午小长假。以往A股在端午前后往往会出现“屈原跳江”的走势,杀伤力极大。近的如2016年端午之后首个交易日(6月13日),上证指数低开低走重挫3.21%;2015年端午前A股已经见顶,节后首日探底反弹但两天之后再度进入暴跌的节奏。弱势中的2008年,端午之后首日(6月10日)上证指数单日暴跌7.73%并出现“十连黑”。这些走势不是巧合,而是和二季度资金面普遍紧张的季节性因素相关,弱势中演绎“五穷六绝”并不稀奇,尤其应当注意杀跌在不经意间来临!

对当下的股市来说,最好的方式还是“无招胜有招”,大部分投资者轻仓甚至空仓观望,回过头来看都是最好的选择,正所谓“只守不攻、多看少动”。这个“看”,对不同仓位的股友来说有不同的意涵。如果是轻仓或空仓的股友,更多应当“看公司”,从基本面的角度出发,寻找具备长线成长潜力的品种,耐心等待合适的时机低吸布局;如果是重仓套牢的股友,则要“看股票”,利用可能的反弹逢高减仓,或在大盘连续2个交易日大跌之后日内做T,降低持仓成本。

从本轮调整来看,上证指数在5日线死叉10日线之后便一路下杀,这两条均线成为制约股指走势的最大绊脚石(图3)。解铃还须系铃人,大盘要扭转弱势格局,最起码要实现5日线和10日线走平向上,并出现金叉。同时,成交金额也是重要的观察指标。以沪市为例,2016年几次波段调整的低点,对应的成交金额都在1200亿上下。未来如果沪市出现短期均线走平金叉,成交金额缩减到位的技术特征,则出现波段低点的概率大大增加。在此之前,投资者还是应当谨慎观望为宜。

今年以来,A股市场已经不在是过往“齐涨共跌”的格局,新高与新低并存的大分化成为常态,指数的参考意义有所弱化。“选股”比“选时”更重要,将成为未来A股不可逆转的大趋势。虽然未来的反弹中,超跌股可能力度更大,但从更长远的角度来看,业绩稳健、分红稳定的白马股更适合一般投资者长线持有,在其高位补跌完成,投资价值凸显之后,大家不妨多做关注。(证券市场周刊红周刊)