来源:内容由半导体行业观察翻译自麦肯锡 ,谢谢。

今年年初有参加2017年消费电子展的消费者可能会感觉自己参加了一次车展。这个一年一度的展会吸引了各行业顶尖的高科技公司,展出了500多件汽车的移动解决方案的展品。许多全球汽车制造商和汽车供应商都参与进来,引入了创新的传感器、地图应用、连接平台和其他新技术。

这些改进与电动汽车(EV)的扩张相结合,将会改变汽车市场——包括公共和私人交通,以及货物运输的市场。在新的环境中,汽车的电子元件和功能部件(已经成为购买时考虑的一项重要因素)可能使之脱颖而出。

半导体技术使最近的汽车技术创新得以实现,其中包括基于视觉的增强型图形处理单元(GPU)和应用处理器、传感器、DRAM和NAND flash。随着汽车变得更加复杂,对汽车半导体的需求将继续稳步上升,并提供一个重要的新的长期增长动力。

随着许多半导体公司积极追求汽车市场的机遇,并在价值链上形成合作伙伴关系,那些动作缓慢的公司可能会被抛在后面。本文讨论了所有半导体公司在为未来做准备时所必须考虑的三个问题:影响汽车前景的趋势,影响汽车半导体需求的因素,以及在适应不断变化的市场时必须应对的重大战略问题。

不断发展的汽车市场

汽车市场很少经历如此多的同步“崩溃”。在过去的几年里,我们已经看到各种各样的技术越来越多地融入到汽车的大规模生产中,包括矩阵LED灯,增强型激光雷达传感器(使用激光来测量目标的距离),以及更好的基于摄像机的传感器。

我们还看到了3D地图应用、电动汽车电池、增强现实技术的提升,例如头戴式显示器。而5G网络——下一代的移动解决方案——可能很快就会出现。在消费者方面,我们看到了他们对汽车的新偏好和态度,例如,认为需要拥有汽车所有权的消费者在减少。

在2016年的麦肯锡报告“汽车革命——展望2030”中,我们回顾了塑造这个行业的主要力量,重点关注了我们认为特别重要的四个方面。

(1)汽车电气化。

不包括全混合动力汽车,即仅使用电池动力的汽车,2016年,电动汽车的销量还不到新车销量的1%。然而,在接下来的十年里,随着技术进步解决了两个主要的增长障碍:高昂的电池成本和有限的充电能力,它的销售可能会激增。

到2020年,电动汽车的销量将占到汽车销量的5%到10%,具体取决于它们在多大程度上符合排放法规,到2030年,这一比例将达到35%至50%。后一个估计很宽泛,因为很难预测影响增长的许多因素,包括技术进步的速度、政府法规,以及电力和石油价格的变化。

(2)增加的联网。

如今,在大多数新车中,免提移动服务和在线导航已经成为标准,汽车厂商已经转向了下一波创新浪潮——联网汽车。新产品包括依赖人机界面的远程信息服务,包括语音辅助(例如转弯音频指令)和eCall(一种促使车辆在发生碰撞时自动呼叫紧急服务的程序)。

汽车与基础设施的连接和车与车之间的连接都在增加,并将在2020年左右得到5G网络的支持。例如,宝马汽车可以连接到智能家居服务,比如德国电信的SmartHome应用,该应用可以让司机在行驶时调整家里的供暖和照明。

联网对购买汽车的决定有很大的影响,而且在未来可能会产生更大的影响。麦肯锡在2016年对3个国家的3000名消费者进行的调查显示,41%的受访者表示,他们将转向一个新的汽车品牌,以获得更好的联网。

调查还显示,在某些国家,联网尤其重要。例如,62%的中国买家表示,他们愿意转向一个新的品牌,以获得最新的联网功能。而美国的这一比例为37%,德国为25%。随着联网解决方案变得日益重要,它们为OEM厂商带来的收入将从今天的300亿美元增长到2020年的600多亿美元。

(3)自动驾驶的增长。

虽然OEM厂商已经引入了许多新的高级驾驶员辅助系统功能,例如自动制动和自适应巡航控制,但高度自主的车辆——换句话说,4级车——预计在2020年到2025年的某个时间上路。

它们可以稳步增长,麦肯锡提出的2030年最具颠覆性的场景暗示,35%的汽车销量将有条件自动化(3级),15%将有高度的自动化(4级)。确切的增长轨迹取决于多个因素,包括核心技术的改善、价格、消费者对于自动驾驶汽车的接受程度,以及OEM厂商和供应商解决安全和黑客攻击等根本问题的能力。

(4)共享移动服务。

尽管发达市场的汽车拥有率一直在上升,但随着共享移动服务的兴起以及汽车共享和打车服务的快速增长,预计它们将会增速放缓或保持平稳。例如,北美地区在2008年至2015年期间,汽车共享服务的会员人数增加了400%。

预计未来还会有更大的收益。麦肯锡的一份预测显示,到2030年,电子商务或乘车分享服务将占到汽车购买总量的10%——这一转变促使许多OEM厂商加大努力,以占领这个市场。

不断变化和多样化的收入来源

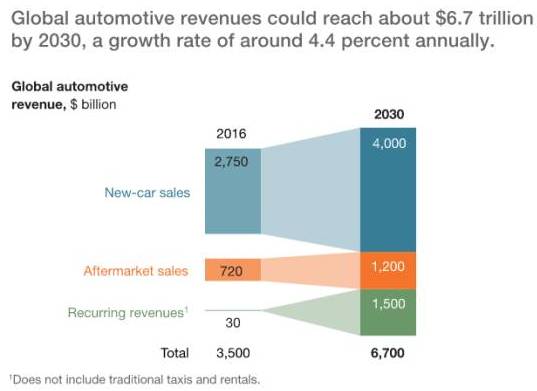

如今,全球汽车收入每年总计约为3.5万亿美元,绝大多数来自新车销售和售后市场(首次购买车辆后提供的维修和其他服务)(图1)。 只有300亿美元,不到总数的1%,可以归结为常续性营收——包括通过e-hailing或汽车共享服务产生的广泛类别的收益,以及来自数据连接服务(例如,应用程序, 导航工具,车载娱乐和软件升级等)的收益。

然而,我们即将看到收入来源的规模和组成会发生重大变化。在一个极具破坏性的情况下,到2030年,它的总规模将超过6.7万亿美元,其中有5.2万亿美元——约78%,来自新车销售和售后市场。常续性营收占剩余的22%,超过1.5万亿美元,比2015年增长了50倍。

上述四种趋势将在收入来源的多元化和增长中发挥重要作用。移动服务的兴起和大规模联网带来的常续性营收的增加可能是最显著的变化。但这四种趋势也会影响到其他领域。例如,自动驾驶汽车(3级和4级)价格都很高,这将增加新车销售收入。

在售后市场中,新的移动服务将增加收入,因为共享车辆的维护成本更高。不过,售后市场也会面临下行压力,因为电动汽车的维护成本比传统汽车要低,自动驾驶汽车的维修成本可能会降低90%。所有这些变化都可能改变半导体和其他零部件的需求来源。

对汽车半导体市场的影响

尽管存在潜在的不确定性,但我们预计汽车半导体的需求将在中长期增加,因为汽车行业将努力提高汽车的安全性、舒适性和联网性。自动驾驶技术的发展将尤为重要。长期来看,电动汽车市场的增长也将加速增长,因为混合动力电动汽车中含有的半导体价值约900美元,而标准电动汽车的价值则超过1000美元,远远高于传统汽车的平均330美元的价值。

从1995年到2015年,对汽车厂商的半导体销售从大约70亿美元增加到300亿美元(表2)。随着这一增长,汽车半导体现在占整个行业销售总额的近9%。目前的预测显示,汽车半导体的销量将继续上升,2015年至2020年之间的年增长率约为6%,高于半导体行业预计的3%至4%的增幅。这将使汽车半导体的年销售额在390亿—420亿美元之间。